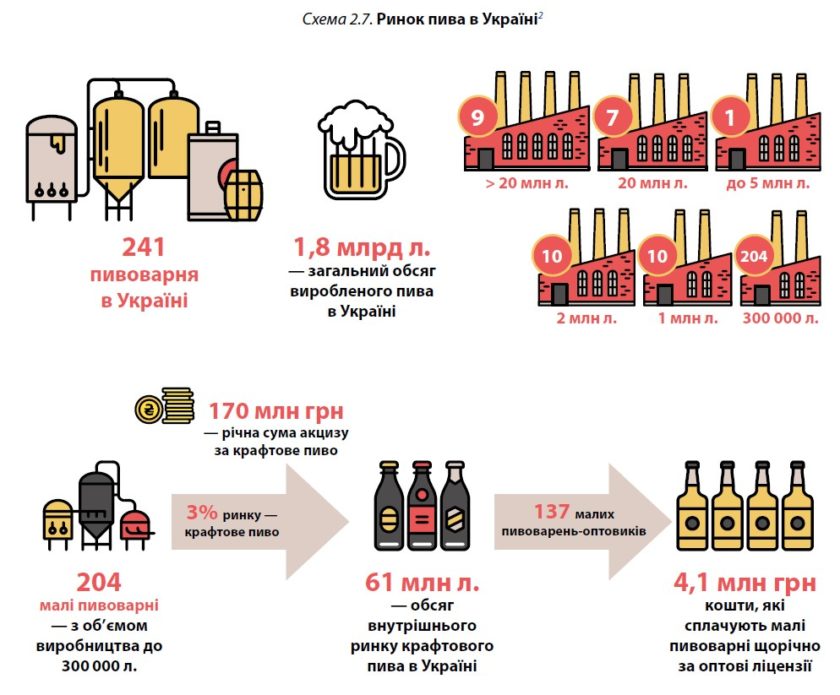

По оценке офиса эффективного регулирования BRDO, пиво является лидером продаж в сегменте алкогольных напитков с долей 35%. Всего в Украине 241 пивоварня, среди них — 204 малые пивоварни с объемом производства до 300 000 л. Малые пивоварни производят крафтовое пиво, однако его доля составляла около 3% от всего рынка пива в 2019 году. Поступления от акцизного налога за произведенную продукцию в бюджет в 2019 году составили более 4.6 млрд. грн. В Украине до сих пор юридически не определены понятия «крафтовое пиво» и «малые производители пива». А предусмотрен предельный объем производства пива в 3000 гектолитров в год для малых пивоварен у 66 раз меньше общепринятой европейской нормы. Кроме этого, такие пивоварни значительно пострадали из-за карантинных ограничений. Что делать?

Эффективность развития пивоваренной отрасли зависит от реализации государственной политики и законодательных изменений направленных на упрощение ведения предпринимательства в сфере.

В Зеленой книге «Анализ рынка ферментированных алкогольных напитков» эксперты сформировали регуляторные решения, которые станут мощным двигателем для стимулирования развития пивоварения в Украине.

АНАЛІЗ РИНКУ ПИВА

ОПИС ТА ОСНОВНІ ТЕНДЕНЦІЇ РИНКУ ПИВА

Український ринок пива є одним із розвинених галузевих ринків з високим експортним потенціалом.

Пивоварна промисловість забезпечує значну кількість робочих місць у сфері роздрібної торгівлі, ресторанного та готельного бізнесів. Логістика та реалізація пива забезпечують наявність тисяч робочих місць. Одне робоче місце в індустрії створює до 5 місць у суміжних галузях. Перш за все це стосується виробників галузі агропромислового комплексу, які виробляють обладнання для пивоварних заводів, вирощують пивоварний ячмінь та солод, а також сфер логістики, сфери послуг та роздрібної торгівлі. Ці робочі місця створюють високу додану вартість, відповідно розширюють податкову базу населених пунктів, у яких вони працюють. Пивоварна галузь має важливе значення ще й тому, що є бюджетоутворюючою.

Разом з тим, на сьогодні пивний ринок України перебуває у скрутному становищі, передусім через скорочення обсягів виробництва та споживання продукції на ринку. Насамперед, це пов’язано з погіршенням соціально-економічної ситуації в країні, зниженням купівельної спроможності громадян та всесвітньою боротьбою з коронавірусною хворобою (COVID — 19).

Окрім того, на розвиток пивної галузі вплинули законодавчі нововведення, у частині прирівняння пива до алкогольного напою, підвищення акцизної ставки, зміни умов ліцензування та реклами тощо. У результаті це призвело до збільшення регуляторного та податкового навантаження на виробників пивоварної продукції та зробило збитковою пивоварну діяльність.

ОПИС РИНКУ

Відповідно до КВЕД, діяльність у сфері виробництва пива здійснюється згідно з класом 11.05 Виробництво пива.

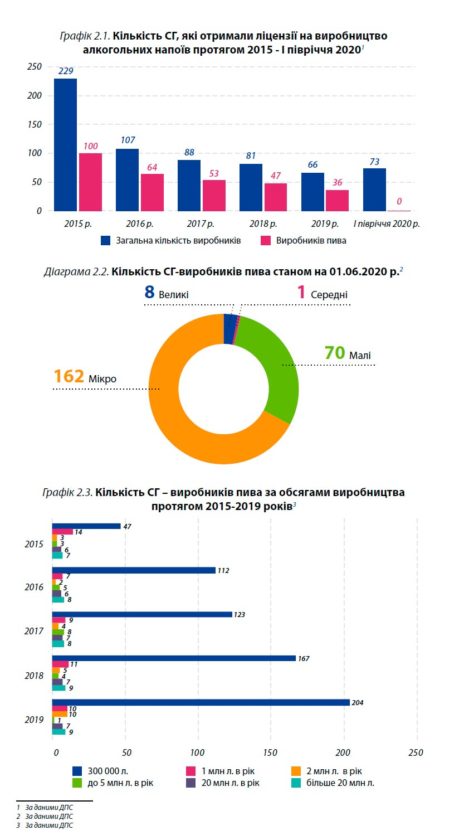

За даними ДПС, станом на 01.06.2020 загальна кількість СГ, які отримали ліцензії на виробництво алкогольних напоїв (пива), склала 241, тобто 56% від загальної кількості ліцензіатів, які провадять господарську діяльність з виробництва алкогольних напоїв (414 —за даними ДПС станом на 01.09.20201 ).

Надходження від акцизного податку за вироблену продукцію до Державного бюджету в 2019 році склали більше 4,6 млрд грн.

Пиво — насичений діоксидом вуглецю пінистий алкогольний напій із вмістом спирту етилового від 0,5 відсотка об’ємних одиниць, отриманий під час бродіння охмеленого сусла пивними дріжджами.

Пиво безалкогольне — насичений діоксидом вуглецю пінистий напій, одержаний під час бродіння охмеленого сусла пивними дріжджами з об’ємною часткою спирту не більш як 0,5 відсотка, отриманий шляхом діалізу або переривання головного бродіння, або виготовлення пивного сусла зі зниженою часткою сухих речовин у початковому суслі.

Технологічний процес виробництва пива складається з таких циклів: виробництво солоду, отримання пивного сусла, зброджування сусла пивними дріжджами, доброджування, фільтрування пива та розлив.

ТЕНДЕНЦІЇ РИНКУ

Вітчизняний ринок пива є висококонсолідованим, а найбільшими його представниками є такі СГ:

ПАТ «САН ІнБев Україна» (сьогодні ПРАТ «АБІнБев Ефес Україна», примітка «Пивное дело»), ПАТ «Карлсберг Україна», ПрАТ «Оболонь» та ТзОВ «Перша приватна броварня».

Варто зазначити, що до ТОП-100 найбільших платників податків за 2018 рік увійшли 3 пивні компанії:

- ПрАТ «КАРЛСБЕРГ УКРАЇНА» — 2 928,6 млн грн;

- ПАТ «САН ІНБЕВ УКРАЇНА» — 1 595,7 млн грн;

- ПрАТ «ОБОЛОНЬ» — 1 245,8 млн грн.

Частка обсягу виробництва пива великими та середніми підприємствами (9 виробників пива) складає 87% від загального обсягу виробленого пива в Україні (Див. Графік 2.3.).

Разом з тим, починаючи з 2017 року в Україні почали розвиватися також маленькі пивоварні з обсягом виробництва пива до 3 000 гектолітрів на рік. У 2017 році кількість таких виробників пива складала 123, а у 2019 році — 204, тобто збільшилася майже на 40%. Однак, частка виробленого пива такими СГ на сьогодні складає всього 3% від усього ринку пива в країні.

Зменшення обсягів виробництва пива

До 2008 року обсяги виробництва та споживання пива в Україні характеризувалися значними темпами зростання. Однак, після 2008 року почалося різке падіння ринку і виробництва. Якщо у 2008 році в Україні було вироблено 320 млн дал пива, то в 2018 році — 185,2 млн дал, тобто на 42% менше.

Падіння обсягів виробництва пива прискорилося наприкінці 2013 – початку 2014 року. Криза в країні, анексія Криму, військові дії на Сході країни негативно вплинули на результати пивної економічної діяльності.

Окрім того, стримують розвиток пивоварної галузі:

- закриття заводів на сході країни через проведення військових дій;

- заборона на рекламу пивної продукції;

- введення ліцензування на торгівлю пивними напоями;

- зниження рівня доходів населення;

- підвищення цін на сировину.

Відносно стабільним залишається ринок безалкогольного пива. В останні роки обсяг його виробництва істотно не змінюється і в середньому становить 3 млн дал на рік.

Крафтове пивоваріння — тренд на пивному ринку України

Глобальним трендом на пивному ринку України є крафтове пивоваріння, про що, у тому числі, свідчить збільшення кількості крафтових пивоварень. Даний тренди прийшов із США, де частка крафту відносно загального ринку складає понад 12% і зростає.

Разом з тим, в Україні частка крафтового пива складає близько 3% від усього ринку пива, проте має значні перспективи для росту.

Крафтова пивоварня вважається такою, якщо її обсяг виробництва має певну межу. Пиво виготовляється за авторськими рецептами, вариться обмеженими серіями, які можуть бути унікальними, тобто не повторюватися в подальшому. Також, специфікою виробничої бази на цьому ринку є її обмежені обсяги виробництва.

Однак, в Україні поняття «крафтового пива», так само як і «малі виробники пива» або «незалежний малий пивоварний завод», юридично не визначені. З метою стимулювання розвитку крафтового пивоваріння, у 2016 році був прийнятий Закон України «Про внесення змін до Податкового кодексу України та деяких законодавчих актів України щодо забезпечення збалансованості бюджетних надходжень у 2017 році», яким було встановлено знижену вартість ліцензії на право оптової торгівлі для пивоварень з об’ємом виробництва менше 3000 гектолітрів (300 000 л.) на рік, тим самим намагаючись відокремити дрібний бізнес від великих промислових виробників пива.

Так, преференціями для таких виробників пива в українському законодавстві є зменшений розмір річної плати за ліцензії на право оптової торгівлі пивом до 30 000 грн, замість 500 000 грн, що встановлені для усіх інших виробників пива.

У 2019 році кількість виробників пива з обсягом виробництва пива до 3000 гектолітрів на рік склала 204, якими загалом було вироблено 61,2 млн л. пива.

Пиво займає перше місце за продажем у сегменті алкогольних напоїв

У 2019 році серед усіх алкогольних продуктів пиво посідало перше місце за продажем і становило 35% у сегменті алкогольних напоїв.

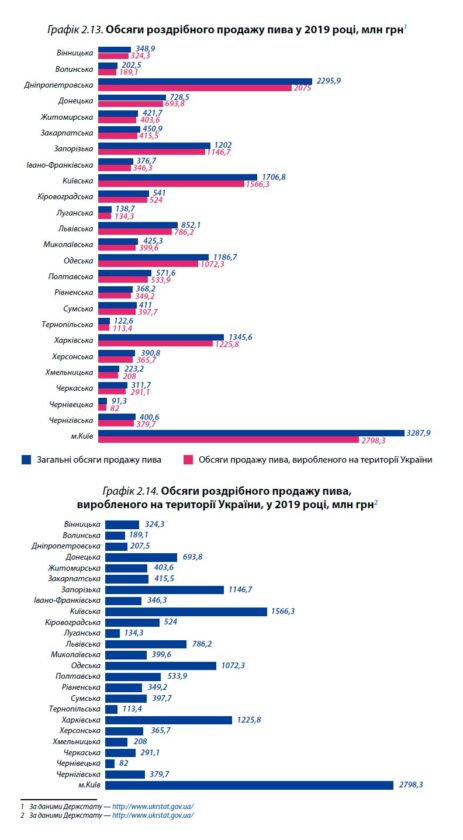

Так, загальний роздрібний товарообіг алкогольних напоїв у 2019 році склав 53,4 млрд грн , у тому числі пива — 18,4 млрд грн.

Як правило, пивоварні заводи здійснюють реалізацію пива через: бари, паби, кафе, ресторани, а також готелі (канал «on-trade» реалізації кінцевому споживачу); супермаркети, магазини алкогольних напоїв та магазини-кіоски (канал «off-trade», реалізація товару посереднику).

Із загального обсягу роздрібного товарообігу пива обсяг пива, яке було вироблено на території України, склав 16,8 млрд грн, тобто близько 92%

Експорт українського пива переважає над імпортом

Незважаючи на зменшення обсягів виробництва пива, його експорт зростає, що свідчить про високу якість українського пива та його конкурентоспроможність на міжнародному ринку.

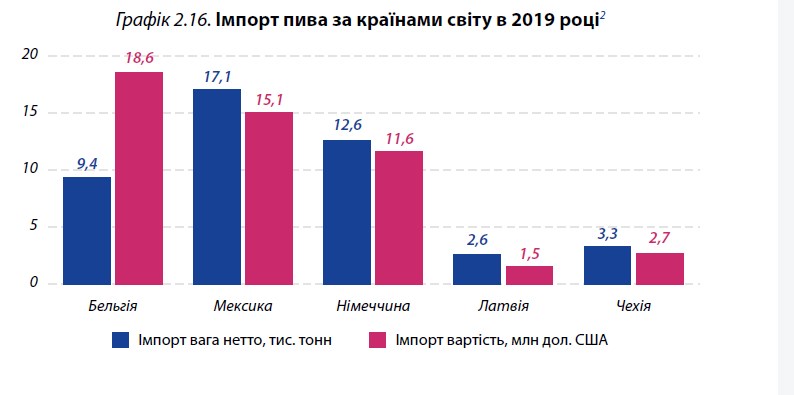

Експорт пива у 2019 році склав 127,5 тис.тонн або 38,6 млн дол.США у грошовому еквіваленті, а імпорт — 53,8 тис.тонн (57,1 млн.дол.США).

Найбільшими країнами-імпортерами у 2019 році були Бельгія (18,6 млн дол. США), Мексика (15,1 млн дол. США) та Німеччина (11,6 млн дол. США).

Найбільше експортували пива до таких країн, як: Білорусь (12,6 млн дол. США), Молдова (6,1 млн дол. США) та Грузія (5 млн дол. США).

За умови спаду пивного виробництва та скорочення внутрішнього споживання вітчизняного напою переорієнтація на зовнішній ринок дозволяє виробникам розширити ринки збуту та працювати далі.

ПРОБЛЕМИ РИНКУ ТА ШЛЯХИ ЇХ ВИРІШЕННЯ

1. Невизначеність статусу «малих виробників пива»

ОПИС ПРОБЛЕМИ

Як вже було зазначено у цій Зеленій книзі, в Україні на законодавчому рівні не визначені поняття «малі виробники пива» або «незалежний малий пивоварний завод».

Однак, Планом заходів з виконання Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державами-членами, з другої сторони, затвердженим постановою Кабінету Міністрів України від 25.10.2017 р. № 1106, передбачено розгляд доцільності встановлення знижених ставок акцизного податку на алкогольні напої для незалежних малих пивоварних заводів.1 З огляду на зазначене, першочерговим завданням має бути закріплення на законодавчому рівні визначення поняття «малі виробники пива».

При цьому, відповідно до Директиви Ради 92/83/ЄЕС, термін «незалежний малий пивоварний завод» означає такий пивоварний завод, який є юридично та економічно незалежним від будь-якого іншого пивоварного заводу, розташований на території, що є фізично відокремленою від території будь-якого іншого пивоварного заводу, та не є підприємством, що працює за «ліцензією». Щорічний обсяг виробництва пива, що варять незалежні малі пивоварні заводи, не повинен перевищувати 200 000 гектолітрів пива на рік (20 млн л.).2 Згідно з тлумаченням суду ЄС3 , підприємство, що працює за «ліцензією», — це пивоварня, яка використовує торгові марки та виробничий процес третьої сторони.

На сьогодні в Україні під вищезазначені критерії, що містяться у визначенні Директиви Ради 92/83/ЄЕС, підпадає 232 вітчизняні пивоварні (Див. Графік 2.3.)

Разом з тим, Законом про виробництво спирту4 опосередковано встановлено розмежування між малими виробниками пива та великими. Так, статтею 15 Закону про виробництво спирту запроваджено зменшену вартість річної плати за ліцензії на право оптової торгівлі виключно пивом для виробників з обсягом виробництва до 3000 гектолітрів на рік. Однак, передбачений граничний обсяг виробництва пива до 3000 гектолітрів на рік для малих виробників пива є меншим в 66 разів від загальноприйнятої європейської норми в 200 000 гектолітрів пива на рік.

Також, з огляду на те, що Закон про виробництво спирту дає визначення малим виробництвам виноробної продукції, поняття «малі виробники пива» також потребує законодавчого закріплення.

Таким чином, з метою гармонізації законодавства України із законодавством ЄС щодо справляння акцизного податку з алкогольних напоїв, поняття «малі виробники пива» має бути закріплене на законодавчому рівні.

ПРИЧИНИ

- Відсутність в українському законодавстві поняття «малі виробники пива».

- Не приведення українського законодавства у відповідність до Угоди про асоціацію між Україною, з однієї сторони, та Європейським Союзом, Європейським співтовариством з атомної енергії і їхніми державамичленами, з другої сторони (далі — Угода про асоціацію).

ШЛЯХИ ВИРІШЕННЯ

1 Юридичне закріплення терміну «малі виробники пива» шляхом внесення змін до Закону про виробництво спирту.

Пропонується таке визначення: «Малі виробники пива — суб’єкти господарювання (у тому числі іноземні суб’єкти господарювання, які діють через свої зареєстровані постійні представництва), які здійснюють за повним технологічним циклом виробництво пива в об’ємі, що не перевищує 200 000 гектолітрів на рік, використовують приміщення, які фізично знаходяться відокремлено від території будь-якої іншої пивоварні, та не виробляють пиво на підставі договору (ліцензії) про право використання торгової марки або виробничого процесу іншого виробника. Малі виробники пива не повинні бути пов’язаними особами у значенні підпункту 159 пункту 1 статті 14 Податкового кодексу України з іншими виробниками пива. Якщо два або більше пивоварних заводи співпрацюють, а об’єднаний річний обсяг продукції не перевищує 200 000 гектолітрів на рік, такі пивоварні заводи розглядаються як єдиний незалежний пивоварний завод».

2 Імплементація Директиви Ради 92/83/ЄЕС, зокрема, шляхом підвищення граничного обсягу виробництва пива для малих виробників пива до 200 000 гектолітрів на рік (20 млн л.) шляхом внесення змін до Закону про виробництво спирту та встановлення знижених ставок акцизного податку на алкогольні напої для них (про це детальніше далі).

2. Відсутність податкових пільг на сплату акцизного податку для малих виробників пива

ОПИС ПРОБЛЕМИ

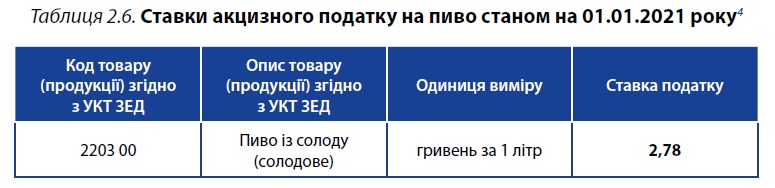

Наразі в Україні ставка акцизного податку на пиво становить 2,78 грн на 1 літр пива1 . Разом з тим, така ставка є однаковою як для великих, так і для малих пивоварних заводів, при тому, що у ряді європейських країн малі виробники можуть сплачувати акциз з 1 літра пива до 50% менший, ніж великі пивні заводи.

У розрізі країн ЄС граничні межі обсягу виробництва, що ідентифікують малого виробника, суттєво відрізняються від ситуації, яку Україна має на сьогодні. Така межа становить 200 000 гектолітрів пива, а ставки акцизного податку диференціюються в залежності від обсягів виробництва пива. Наприклад, у таких країнах як Болгарія, Польща, Угорщина та Франція, ставка акцизу для малих виробників пива з річним об’ємом виробництва до 20 млн л. на рік знижена у 50% від загальної національної ставки акцизу, в Італії — на 40%, у Словаччині — на 30% (детальніше у додатку № 4 даної Зеленої книги).

Разом з тим, відповідно до Угоди про асоціацію, податкове законодавство України має бути наближене до законодавства ЄС, у тому числі щодо справляння акцизного податку з алкогольних напоїв.

Директивою Ради 92/83/ЄЕС встановлено, що держави-члени можуть застосовувати менші ставки податку, які можуть диференціюватися згідно зі щорічним обсягом виробництва відповідних пивоварних заводів, до пива, що варять незалежні малі пивоварні заводи, у таких межах:

- зменшені ставки не застосовуються до підприємств, що виробляють більше 200 000 гектолітрів пива на рік;

- зменшені ставки, які можуть бути нижчими за мінімальну ставку, не можуть встановлюватися на рівні, нижчому ніж 50% від стандартної національної ставки акцизного податку.

Для цілей застосування зниженої ставки Директивою Ради 92/83/ЄЕС також визначається термін «незалежний малий пивоварний завод».

ПРИЧИНИ

Відсутня диференціація ставок акцизного податку згідно зі щорічним обсягом виробництва відповідних пивоварних заводів, до пива, що варять малі пивоварні заводи.

ШЛЯХИ ВИРІШЕННЯ

Диференціація ставок акцизного податку на пиво згідно зі щорічним обсягом виробництва відповідних пивоварних заводів, до пива, що варять малі пивоварні заводи з обсягом виробництва до 200 000 гектолітрів на рік, шляхом внесення змін до ПКУ. Встановлення зменшеної акцизної ставки для малих виробників пива на 50% від загальнонаціональної ставки на пиво.

3. Надмірне регуляторне та фінансове навантаження на виробників пива

ОПИС ПРОБЛЕМИ

Ліцензія на виробництво алкогольних напоїв (пива) діє протягом 5 років без можливості її продовження, а отже, виробник змушений повторно проходити повну процедуру отримання ліцензії на таку діяльність кожні 5 років. При цьому, виробники пива кожного разу перед отриманням ліцензії на виробництво зобов’язані подавати пакет документів, передбачений Законом про виробництво спирту, зокрема, проходити атестацію виробництва та подавати атестат виробництва. Таким чином, виробники пива проходять атестацію кожні 5 років.

Атестація виробництва виробів здійснюється з метою оцінки можливостей підприємства — виробника забезпечити їх відповідність обов’язковим вимогам, що встановлені чинними законодавчими актами України, щодо:

- захисту життя та здоров’я людей;

- охорони навколишнього природного середовища;

- дотримання санітарних норм і правил;

- дотримання пожежних норм і правил;

- дотримання екологічних норм і правил.

Строки проведення атестації законодавчо не встановлені, однак, за інформацією ринку, процедура займає один місяць.

Разом з тим, окрім Закону про виробництво спирту, на виробництво алкогольних напоїв поширюються вимоги державного регулювання щодо виробництва харчових продуктів, зокрема, Законів України «Про основні принципи та вимоги до безпечності та якості харчових продуктів» (далі — Закон про безпечність харчових продуктів), «Про інформацію для споживачів щодо харчових продуктів», «Про державний контроль за дотриманням законодавства про харчові продукти, корми, побічні продукти тваринного походження, здоров’я та благополуччя тварин».

Так, Законом про безпечність харчових продуктів передбачено реєстрацію потужностей з виробництва харчових продуктів, у тому числі і реєстрацію потужностей виробників пива2, що також здійснюється з метою захисту життя, здоров’я та інтересів споживачів.3 Для реєстрації потужностей виробники пива подають інформацію, зокрема, щодо назви (опису) потужностей, запланованих видів діяльності та переліку харчових продуктів, виробництво та/або обіг яких планується здійснювати з використанням цих потужностей.4 Використання виробником пива нових потужностей або припинення їх використання також потребує реєстрації.5 Отже, забезпечення безпеки харчових продуктів для життя та здоров’я людини здійснюється не тільки шляхом проведення атестації виробництва, а й шляхом проходження реєстрації потужностей у відповідності до Закону про безпечність харчових продуктів.

Після закінчення п’ятирічного строку дії ліцензії виробник пива може далі використовувати ті ж потужності, що вже пройшли відповідну атестацію і реєстрацію. За таких умов недоцільно вимагати від СГ здійснювати атестацію кожні 5 років. У разі використання нових потужностей, виробники пива зобов’язані будуть провести їх реєстрацію, чим і підтвердять їхню безпечність для життя та здоров’я людини. Що стосується перевірки потужностей виробника пива на відповідність екологічним та пожежним вимогам, то для цього застосовуються спеціальне регулювання та інструменти, передбачені Законом України «Про оцінку впливу на довкілля» та Кодексом цивільного захисту України, а саме: висновок з оцінки впливу планованої діяльності виробника пива на довкілля1 та декларація відповідності матеріально-технічної бази такого СГ вимогам законодавства з питань пожежної безпеки.

Як бачимо, об’єктивної необхідності у проходженні атестації виробництва кожні 5 років немає, особливо за наявності у виробників пива обов’язку здійснювати реєстрацію потужностей. Чинне регулювання є дублюючим, надмірним та невиправданим навантаженням на СГ, а отже, потребує скасування. Достатньо пройти атестацію виробництва один раз під час отримання ліцензії на виробництво пива, а у разі використання нових потужностей забезпечувати, у подальшому, безпеку життя та здоров’я споживачів, проходячи реєстрацію потужностей у рамках Закону про безпечність харчових продуктів. Не треба також забувати, що виробники пива підлягають державному нагляду (контролю) Держекоінспекцією, Держпродспоживслужбою, ДПС та ДСНС.

Те ж саме стосується і строковості дії ліцензії на виробництво пива. Адже, відповідно до Закону про виробництво спирту, ціллю ліцензування є надання виробнику пива права на провадження господарської діяльності з виробництва пива, а не забезпечення захисту життя, здоров’я людини та навколишнього середовища. Також, основною умовою для застосування ліцензування є необхідність сплати СГ платежів за отримання ліцензії. Проте платити за користування ліцензією можна і за безстроковості її дії. Запровадження безстроковості дії ліцензії на виробництво пива зменшить адміністративне навантаження на бізнес, знизить корупційні чинники, що можуть мати місце при отриманні ліцензії, та дозволить СГ, що здійснюють діяльність у цій сфері, зекономити час та власні кошти. З огляду на зазначене, впровадження безстроковості дії ліцензії на виробництво пива є доцільним і таким, що відповідає загальному регулюванню у сфері ліцензування за Законом про ліцензування.

Завищена вартість ліцензії на оптову торгівлю алкогольними напоями (пивом)

Оптова торгівля алкогольними напоями, зокрема, пивом, здійснюється за наявності у СГ усіх форм власності ліцензії на право оптової торгівлі алкогольними напоями, яка:

- для виробників з обсягами виробництва пива до 3000 гектолітрів на рік складає 30 тис. грн;

- для виробників з обсягами виробництва пива більше 3000 гектолітрів на рік складає 500 тис. грн.

У 2019 році кількість виробників пива з обсягом виробництва пива до 3000 гектолітрів на рік склала 204, якими загалом було вироблено 61,2 млн л. пива. Тобто такі виробники, відповідно до законодавств, у разі провадження діяльності з оптової торгівлі, могли сплачувати 30 тис. грн за оптову ліцензію.

Поряд з цим, існує ще така категорія виробників пива, обсяги виробництва яких складають від 300 000 л. до 20 млн л. на рік (які у розумінні європейського зако- нодавства є малими виробниками пива), однак які сплачують загальну вартість за ліцензії на право оптової торгівлі алкогольними напоями у розмірі 500 000 грн на рівні з великими пивними заводами, обсяги виробництва яких складають від 20 млн л. на рік. Таких виробників налічується 28 і вони перебувають у неспра- ведливих конкурентних умовах з великими пивзаводами. У порівнянні з великими пивними заводами, частка обсягу виробництва пива цими 28 СГ складає лише 10% від загального обсягу виробленого пива в Україні. Це при тому, коли част- ка обсягу виробництва пива великими пивними заводами (9 виробників пива) складає 87% від загального обсягу виробленого пива в Україні.

Щодо ліцензії на оптову торгівлю для «малих виробників пива»:

Законом про виробництво спирту передбачено виключення для деяких СГ щодо отримання ліцензії на право оптової торгівлі:

- СГ (у тому числі іноземний СГ, який діє через своє зареєстроване постійне представництво), який отримав ліцензію на виробництво коньяку та алкогольних напоїв за коньячною технологією, має право здійснювати оптову торгівлю спиртом коньячним і плодовим та зерновим дистилятом без отримання окремої ліцензії на таку оптову торгівлю;

- СГ (у тому числі іноземний СГ, який діє через своє зареєстроване постійне представництво), який отримав ліцензію на виробництво алкогольних напоїв (вин виноградних, вин плодово-ягідних або напоїв медових) та виробляє їх із виноматеріалів (виноградних, плодово-ягідних або медових) виключно власного виробництва (не придбаних), має право здійснювати оптову торгівлю зазначеними алкогольними напоями без отримання окремої ліцензії на таку оптову торгівлю;

- оптова торгівля спиртом коньячним власного виробництва (включаючи дистиляти у вигляді головної і хвостової фракцій) може здійснюватися СГ (у тому числі іноземним СГ, який діє через своє зареєстроване постійне представництво) на підставі ліцензії на виробництво спирту коньячного та за умови реалізації його СГ (у тому числі іноземним СГ, які діють через свої зареєстровані постійні представництва), які мають ліцензії на виробництво коньяку та алкогольних напоїв за коньячною технологією.

З метою стимулювання крафтового виробництва пива та враховуючи пропозиції щодо законодавчого закріплення визначення поняття «малі виробники пива» (зазначені в проблемі 1) і встановивши для таких виробників граничний обсяг виробництва пива до 200 000 гектолітрів на рік, доцільно розглянути питання щодо скасування отримання окремої ліцензії на оптову торгівлю для таких СГ.

Щодо всіх інших СГ, які здійснюють оптову торгівлю пивом:

Формувати вартість видачі такої ліцензії необхідно, базуючись виключно на вартості адміністративних послуг, що надаються державою, як зазначено в Угоді про асоціацію.

ПРИЧИНИ

- Необхідність отримання ліцензії на виробництво алкогольних напоїв (пива) кожні 5 років.

- Необхідність проходження виробниками пива атестації виробництва кожні 5 років.

- Наявність дублюючого регулювання під час забезпечення доступу СГ до діяльності з виробництва пива.

- Висока вартість ліцензії на право оптової торгівлі алкогольними напоями (пивом) для виробників з обсягами виробництва пива більше 3000 гектолітрів на рік.

- Необхідність отримання ліцензії на право оптової торгівлі алкогольними напоями (пивом) для малих виробників пива.

ШЛЯХИ ВИРІШЕННЯ

- Встановлення необмеженого строку дії ліцензії на виробництво алкогольних напоїв (пива).

- Скасування обов’язкової атестації виробництва для виробників алкогольних напоїв (пива) кожні 5 років.

- Скасування необхідності отримання окремої ліцензії на право оптової торгівлі для малих виробників пива.

- Зменшення вартості ліцензії на право оптової торгівлі алкогольними напоями (пивом) для виробників з обсягами виробництва пива більше 3000 гектолітрів на рік.

4. Диспропорційні штрафні санкції за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв

ОПИС ПРОБЛЕМИ

СГ, які отримали ліцензії на виробництво та/або оптову торгівлю спиртом, алкогольними напоями і тютюновими виробами та здійснюють таку діяльність та/ або експорт, імпорт зазначеної продукції, подають до органу виконавчої влади, уповноваженого Кабінетом Міністрів України видавати такі ліцензії, щомісяця до 10 числа наступного місяця звіт про обсяги виробництва та/або обігу (у тому числі імпорту та експорту) спирту, алкогольних напоїв та тютюнових виробів за формою, встановленою цим органом.

За неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв передбачена відповідальність СГ у вигляді штрафу у розмірі 17 000 грн.

За інформацією ДПС, загальна кількість прийнятих рішень про стягнення штрафів із СГ за неподання чи несвоєчасне подання звіту або подання звіту з недостовір- ними відомостями про обсяги виробництва та/або обігу алкогольних напоїв за 2019 рік склала 236, з них виробникам пива з об’ємом виробництва до 20 млн л. було прийнято 64 рішення, тобто 27% від загальної кількості штрафів.

Сума сплачених штрафних санкцій за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв за 2019 рік склала 2 млн грн.

Виходячи з того, що штрафні санкції диспропорційно сильно впливають саме на фінансовий стан малих виробників, а особливо нових компаній, що лише розпочали свою діяльність, доцільно розглянути питання щодо зменшення роз- міру штрафних санкцій за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алко- гольних напоїв для виробників пива з об’ємом виробництва до 20 млн л. (пробле- ма відсутності диференціації штрафних санкцій стосується також малих виробництв виноробної продукції, див. розділ «Аналіз ринку вина»).

Варто зазначити, що під час розрахунку розміру штрафних санкцій у бік зменшення слід брати до уваги те, що компанії-виробники пива з об’ємом виробництва менше 20 млн л. на рік продукують лише 13% виробленої продукції на пивному ринку, у порівнянні з великими пивними заводами.

Окрім того, під час подання звіту про обсяги виробництва та/або обігу алкогольних напоїв виробники пива стикаються з проблемою, яка полягає у недостатньому строку та відсутності механізму для виправлення технічних помилок під час подання звіту (дана проблема описана у розділі «Аналіз ринку вина»).

ПРИЧИНИ

Відсутня диференціація штрафних санкцій для малих виробників пива за неподання чи несвоєчасне подання звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв.

ШЛЯХИ ВИРІШЕННЯ

Зменшення розміру штрафних санкцій для малих виробників пива за неподання чи несвоєчасне подання ними звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв шляхом внесення змін до Закону про виробництво спирту.

ВИСНОВКИ ДО РОЗДІЛУ

Ефективність розвитку пивоварної галузі залежить від реалізації державної політики України та законодавчих змін спрямованих, зокрема, на спрощення ведення господарської діяльності, підвищення рівня зайнятості та соціального захисту працівників вказаного сегмента економіки.

Незважаючи на скорочення обсягів виробництва, закриття виробничих майданчиків та наявність олігополії на ринку, перспективи розвитку пивної галузі в Україні все ж таки є.

Зокрема, до таких перспективних шляхів можна віднести: розвиток крафтових пивоварень (маленьких незалежних броварень, які готують напій за традиційними рецептами), виробництво пивної продукції згідно з європейськими стандартами з метою збільшення експорту пива до країн Європейського Союзу.

Однак, наявність негативних факторів, описаних у цьому розділі, а також встановлених з 12 березня 2020 року на всій території України обмежувальних карантинних заходів, пов’язаних із поширенням коронавірусної хвороби (COVID-19), наразі лише стримують їхній розвиток.

Такі виробники, які є частиною системи ресторанного бізнесу та прив’язані до офлайн-майданчиків і обмежені каналами збуту (не мають доступу до мережі продуктових магазинів та супермаркетів), у зв’язку із зупиненням діяльності закладів громадського харчування (ресторанів, кафе тощо) призупинили виробництво та втратили 90% каналів збуту в період карантину. Для них практично непідйомною ношею стало податкове навантаження в поєднанні з виплатою кредитів і орендної плати. Такі СГ наразі потребують підтримки з боку держави, у першу чергу — з метою збереження та створення нових робочих місць.

Враховуючи зазначене, з метою зменшення регуляторного навантаження на виробників пивоварної продукції та створення умов для розвитку малих пивоварних заводів і пивоварної галузі в цілому, у даному розділі запропоновані такі рішення:

- Юридичне закріплення терміну «малі виробники пива». Пропонується таке визначення: «Малі виробники пива — суб’єкти господарювання (у тому числі іноземні суб’єкти господарювання, які діють через свої зареєстровані постійні представництва), які здійснюють за повним технологічним циклом виробництво пива в об’ємі, що не перевищує 200 000 гектолітрів на рік, використовують приміщення, які фізично знаходяться відокремлено від території будь-якої іншої пивоварні та не виробляють пиво на підставі договору (ліцензії) про право використання торгової марки або виробничого процесу іншого виробника. Малі виробники пива не повинні бути пов’язаними особами у значенні підпункту 159 пункту 1 статті 14 Податкового кодексу України з іншими виробниками пива. Якщо два або більше пивоварних заводи співпрацюють, а об’єднаний річний обсяг продукції не перевищує 200 000 гектолітрів на рік, такі пивоварні заводи розглядаються як єдиний незалежний пивоварний завод».

- Імплементація Директиви Ради 92/83/ЄЕС, зокрема, шляхом підвищення граничного обсягу виробництва пива для малих виробників до 200 000 гек- толітрів на рік (20 млн л.) та встановлення знижених ставок акцизного податку на алкогольні напої для них. 3 Диференціація ставок акцизного податку на пиво, згідно зі щорічним обсягом виробництва відповідних пивоварних заводів, до пива, що варять малі пивоварні заводи з обсягом виробництва до 200 000 гектолітрів на рік. Встановлення зменшеної акцизної ставки для малих виробників пива на 50% від загальнонаціональної ставки на пиво.

- Встановлення необмеженого строку дії ліцензії на виробництво алкогольних напоїв (пива).

- Скасування обов’язкової атестації виробництва для виробників алкоголь- них напоїв (пива) кожні 5 років.

- Скасування необхідності отримання окремої ліцензії на право оптової торгівлі для малих виробників пива.

- Зменшення вартості ліцензії на право оптової торгівлі алкогольними напоями (пивом) для виробників з обсягами виробництва пива більше 3000 гектолітрів на рік.

- Зменшення розміру штрафних санкцій для малих виробників пива за неподання чи несвоєчасне подання ними звіту або подання звіту з недостовірними відомостями про обсяги виробництва та/або обігу алкогольних напоїв.

Запропоновані зміни дозволять стимулювати розвиток малого бізнесу в Україні та покращити інвестиційну привабливість у галузі пивоваріння, забезпечать спрощення господарської діяльності з виробництва алкогольних напоїв, у першу чергу, для малих виробників пива, а також забезпечать гармонізацію законодавства України із законодавством ЄС.