В семи регионах России мы проанализировали:

- долю компаний разного масштаба – от федеральных, до минипивоварен;

- популярность брендов (лицензионных, национальных, региональных);

- сегментацию рынка по цене;

- динамику производства, продаж и цен.

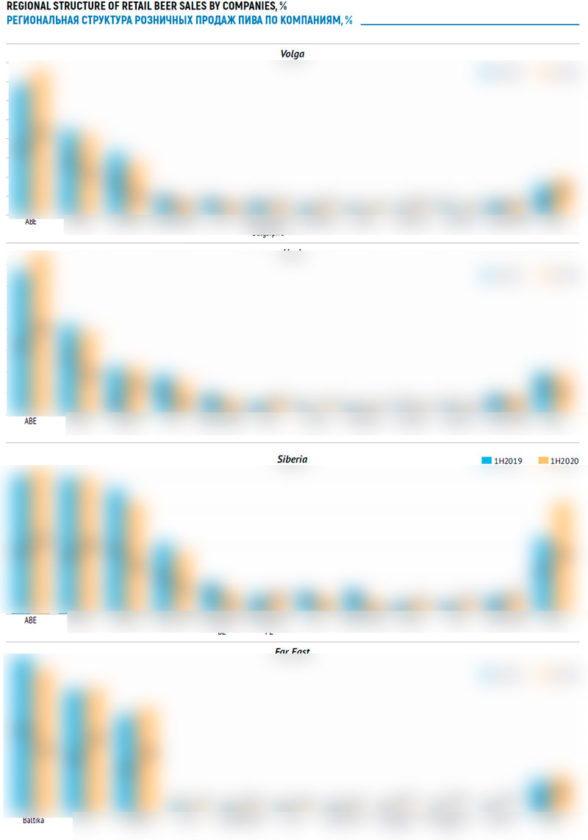

Если в целом по России отмечен рост AB InBev Efes и сокращение доли Heineken, то в регионах, особенно на востоке страны, ситуация была не так однозначна. Независимые региональные предприятия повсеместно уступали свои позиции в рознице, в то время как малые пивовары и экспаты быстро осваивали работу с сетями.

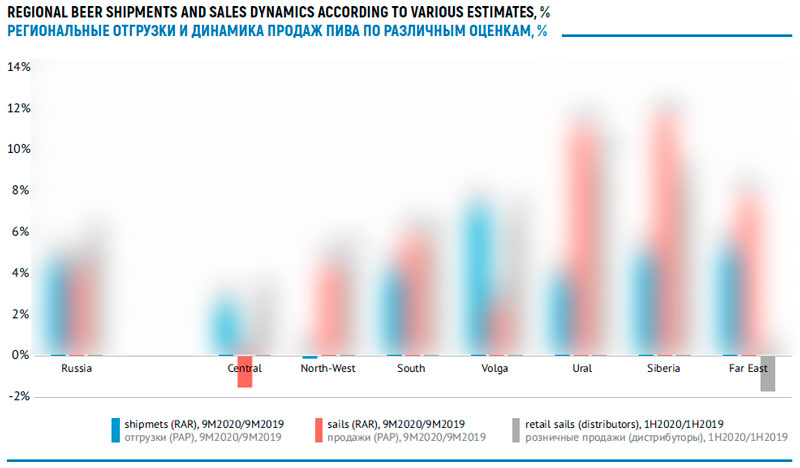

На момент подготовки статьи мы располагали официальными данными за первые три квартала 2020 года по отгрузкам и реализации пива, и неофициальными данными дистрибуторов о продажах ведущих брендов за первую половину 2020 года и ранее.

Центральный регион

В 2020 году Центр показал довольно слабую динамику отрасли и рынка относительно других регионов.

Официальные отгрузки пива за три квартала 2020 года выросли всего на 2%, а продажи вовсе ушли в минус. Неофициальная оценка дистрибуторами динамики продаж в рознице также вдвое ниже средней по России (данные за первую половину 2020 года).

Более детальный взгляд показывает, что региональные продажи ушли вниз из-за Москвы — она обеспечивает четверть потребления пива. Хорошие результаты в большинстве других административных единиц не смогли преломить негативную динамику.

Так, по данным РАР, реализация пива в Москве упала на 15%, что кажется «выдающимся» даже на фоне других провальных регионов. Интересно, что в Московской области продажи, наоборот, выросли на 5%. Вероятно, причиной резкого спада в Москве стала традиционно высокая доля потребления пива в канале HoReCa и то, что рестораны переживают не лучшие времена из-за коронавируса.

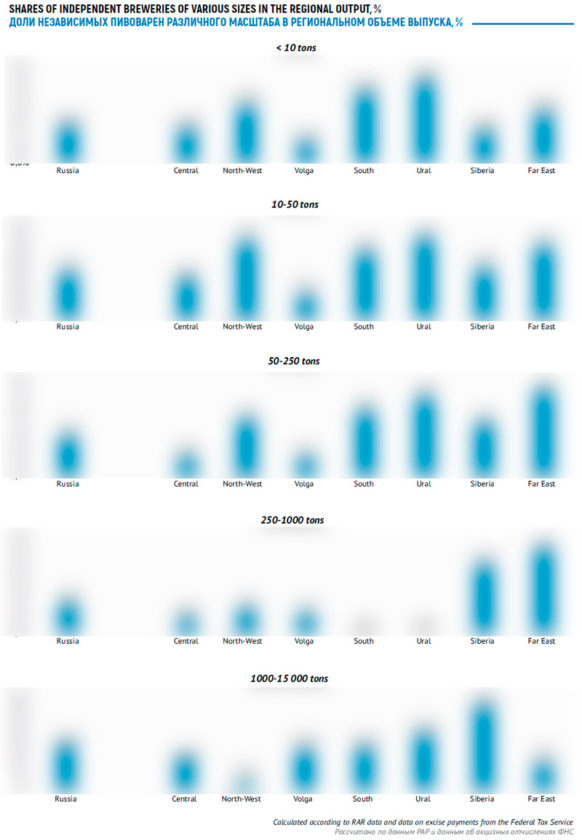

Доля минипивоварен в общем объеме производства Центрального региона мало отличается от средней по стране. Однако доля крупных минипивзаводов и небольших региональных пивоварен здесь … ниже. Сравнительно слабо представлены и крупные региональные пивоварни – они выпускают …% пива в Центральном регионе, против …% в целом для России.

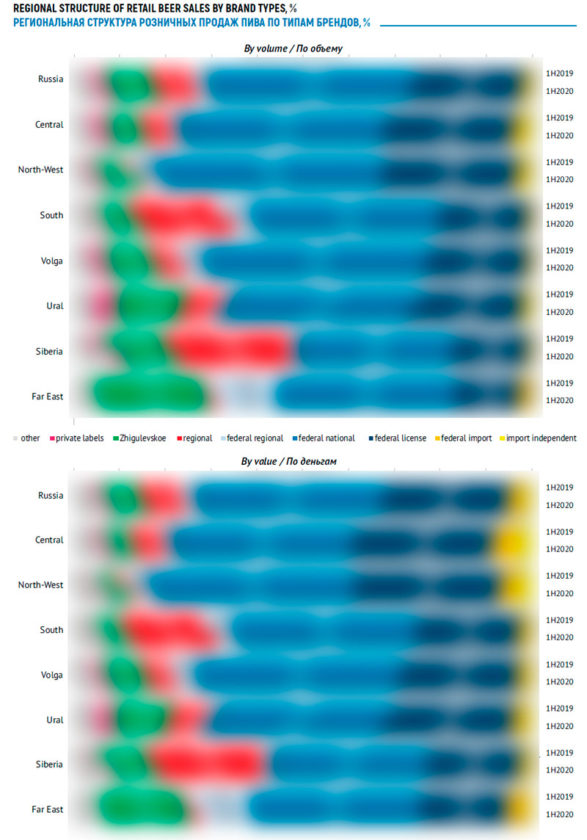

Структура розничных продаж по типам компаний отразила общие для России тенденции. Федеральных, а особенно, региональных производителей потеснили малые пивоварни и экспаты.

В структуре продаж брендов соотношение сместилось в сторону зарубежных марок.

Так, за рассмотренный период на … п.п. выросла доля лицензионного пива, и особая заслуга в этом брендов AB InBev Efes. В частности, большой вклад внесли … и …, которые вклинились в конкурентное поле локальных марок сегмента low mainstream. Этажом выше, в upper mainstream набирали вес … и …, а также недавно выпущенный на рынок Bud Light. А в премиальном сегменте неплохой результат показали … и …. Впрочем, были и три аутсайдера, которые принадлежат Heineken – премиальный …, а также … и доступный ….

Вес национальных российских брендов сокращался в соответствии с долгосрочным трендом. Также уменьшилась доля региональных брендов и коллективного «Жигулевского». Но при этом можно говорить о консолидации – большинство ведущих марок стали сильнее, чем были.

За счет снижения цены выросла розничная доля «…» от «Балтики», в то время как у большинства конкурентов упали продажи «…» (особенно пострадали … и «…»). Заметно пострадал и «…», который тоже находится на нижнем ценовом этаже. Также сокращалась доля доступных региональных брендов, как у местных, так и у федеральных компаний.

Параллельно с ростом значимости дисконтного пива, продолжал терять долю титульный бренд «Балтики» и пиво «…». Их место быстро заняли массовые бренды AB InBev Efes – «…», «…» и …, которые показали отличный рост, каждый на своем участке ценового спектра. Исключением стало пиво «…», которое потеряло долю рынка, когда переместилось из low mainstream почти в премиум, в том числе из-за оптимизации сортов.

Приметой региона стал быстрый рост доли импортного пива. Центр России внес главный вклад в позитивную динамику его продаж. При этом происходило изменение структуры – доля зарубежного пива в портфелях федеральных производителей выросла не очень значительно, зато быстро росла доля остальных импортеров. Среди «системных» брендов ростом отметились …, … и …, дистрибуцией которых занимается AB InBev Efes. А среди независимых – литовское … и немецкое … . В денежном выражении на весь импорт уже приходится 9% рынка.

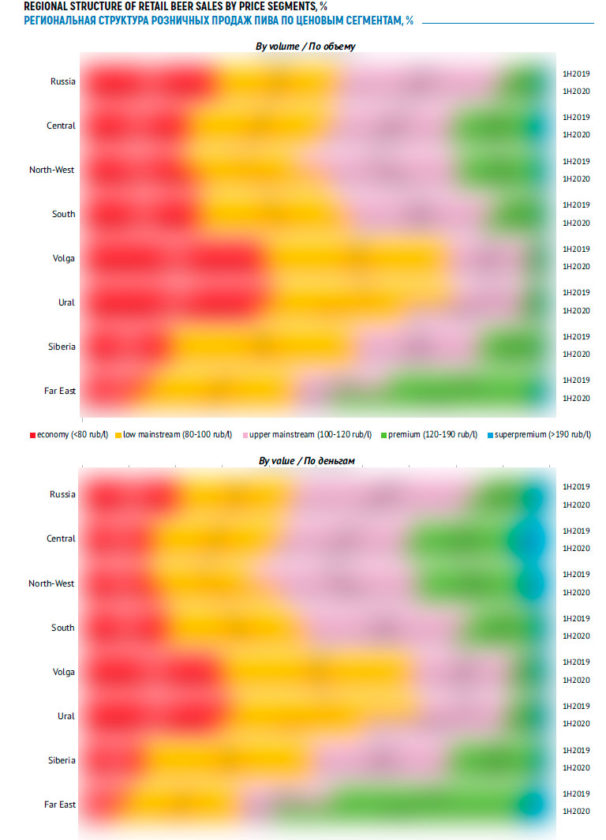

Растущий вес малых производителей, экспатов, лицензионного и импортного пива, естественно, отразился в тенденции к премиализации рынка. Правда, сузился не столько экономичный сегмент, сколько low mainstream, который потерял …. Эти проценты были распределены между upper mainstream, премиальным и суперпремиальным сегментами. В итоге, средняя цена проданного пива выросла на …% за рассмотренный период.

Москва / Moscow

Федеральные / Federal

Ochakovo MPBK, JCSC

50-250

CraftBeer, Ltd. (Stamm beer) | **,* | **,* | **%

New Riga’s Brewery, Ltd. | *** | *** | *%

Torgoviy dom Diokort-Zapad, Ltd. (Green Street Brewery) | **,* | **,* | *

10-50

Akkom, Ltd. (Velka Morava) | **,* | **,* | *

Amarant, Ltd. (Kosoukhoff) | **,* | **,* | *

Barbell Brewery, Ltd. (Selfmade brewery) | **,* | **,* | **%

Beerlove, Ltd. (Red button brewery) | **,* | **,* | **%

Bootlegger, Ltd. (Hammer Mill Brewery) | **,* | **,* | ***%

Chastnaya brewery Shvartskayzer, Ltd. (Schwarz Kaiser Brewery) | **,* | **,* | **%

DPD, Ltd. | *,* | **,* | ***%

Hopgun, Ltd. (Seven Hills Brewing Co.) | **,* | **,* | **%

ID Brewery, Ltd. | **,* | **,* | *

K-Invest, Ltd. (Pivzavod77) | **,* | **,* | **%

Poet Brewery&Bar, Ltd. | *,* | **,* | ***%

Russkiy craft, Ltd. (Zavod brewery) | *,* | **,* | *,*

Solar Beer, Ltd. (Panzer Brewery) | **,* | **,* | **%

Taganskiy Pivovarenniy Zavod, Ltd. (Beer-Craft) | **,* | **,* | *%

UBI Restaurant, Ltd. (Paulaner Brauhaus Moscow Paveletsky, restaurant) | **,* | **,* | **%

< 10

16 tonn, JCSC (restaurant) | *,* | *,* | *%

7 Oborotov, Ltd. (Altermann) | *,** | *,* | ***%

Akvalogiya, Ltd. (Trigger Brewery) | *,** | *,* | **%

Beer Bros Brewery, Ltd. | *,* | *,* | ***%

Belgian Best, Ltd. (Lagerale, restaurant of Belgian beer Keliya) | *,** | *,** | *%

Borkbeer, Ltd. (Hovrino brewery) | *,** | *,** | ***%

Boyarin i Ko, Ltd. (Emmer) | *,* | *,* | **%

Brewtime, Ltd. (Сhascha) | *,* | *,* | *,*

Business Audit, Ltd. (brewery Strazhek) | *,* | *,* | *%

Dve Borody, Ltd. | — | *,*

Keks, Ltd. (restaurant 1516) | *,* | *,** | *

Mainstream Brewery, Ltd. | — | *,*

Nastoyaschee Pivo, Ltd (True House) | *,** | *,*

Olion, Ltd. (Black Cat Brewery) | — | *,*

Pivovarennaya kompaniya Krasnaya Zvezda, Ltd. (True-Winner Brewery) | *,** | *,** | **%

Pivovarnya na Shabolovke, Ltd. | *,* | *,* | **%

PVK Palchevskiy, Ltd. | na | *,**

Recon, Ltd. (restaurant Grut) | *,* | *,* | *

RoMaks, Ltd. (Franz Petrov) | *,** | *,*7

Saturn, Ltd. (Beermanbru) | *,** | *,** | *

Shulgino, Ltd. (M2 Organic Club) | — | *,*

Zolotoy nosorg, Ltd. | *,* | *,* | ***%

Московская область / Moscow oblast

Федеральные / Federal

AB InBev Efes, Ltd.

Moscow Brewing Company, JCSC

250-1000

Gletcher, Ltd. (SVAM Group) | *** | *** | **%

50-250

Clantrade, Ltd. (Pivot Point) | *,* | **,* | **,*

10-50

Dulevskaya brewery, Ltd. | **,* | *,* | *

Katukov i Syn, Ltd. (Alaska brewery) | **,* | **,* | **%

Molt, Ltd. (Pivovarnya Odna Tonna, Ecoproduct) | **,* | **,* | *

PK Pivo Zamoskvoretskoe, Ltd. (previously BC Vagant) | **,* | *,* | *

Promolyudi, Ltd. (Victory Art Brew) | **,* | **,* | *

Svoi, Ltd. (Rewort Brewery) | **,* | **,* | ***%

Zagovor Brewery, Ltd. | **,* | **,* | ***%

< 10

Ale plus, Ltd. (Craft Ale) | *,* | *,* | *%

BestBeer, Ltd. (Black Cat Brewery) | *,* | —

Chastnaya Pivovarnya Davydov, Ltd. | *,** | *,** | *

Chastnaya pivovarnya Dukk, Ltd. | *,* | *,* | *

Cheers Beer, Ltd. (сraft-сafe Cheers) | *,** | *,* | ***%

Coven, Ltd. | — | *,*

Craftovaya pivovarennaya kompaniya, Ltd. (Double Monkey Brewery) | *,** | *,** | **%

Decaliter, Ltd. (Pub 68 Pauza) | *,** | *,* | **%

Elf, Ltd. (Green Light Brewery) | *,** | *,* | **%

F&S Brewery, Ltd. | — | *,*

Grumikon, Ltd. (Custom Brewery) | *,* | *,* | **%

Hops Farm Brewery, Ltd. | *,* | *,* | **%

Istrinskaya Pivovarennaya Companiya, Ltd. (The Reus Brewery) | — | *,**

Lambiс, Ltd. (Beer Head, Chernogolovskiy pivovarenniy zavod) | *,* | *,* | ***%

Landau Beerlab, Ltd. | *,* | *,* | **%

Manufaktura Old Grange, Ltd. | *,* | *,* | *

Monplezir, Ltd. | *,** | *,* | ***%

Mozhayskaya Pivovarennaya Kompaniya, Ltd. | *,* | *,* | *

NPP Ekologicheskie napitki, Ltd. (Well Beer) | *,** | *,** | **%

Postoyaliy Dvor Rus, Ltd. (restaurant) | *,** | *,** | *

Prodproject, Ltd. (Matrix brewery) | — | *,**

Provar, Ltd. (Zarya) | — | *,**

Rising Moon Brewery, Ltd. | *,* | **,* | *,*

Rumata, Ltd. (Varyag) | — | *,*

Ruzskaya pivovarennaya kompaniya, Ltd. | *,* | *,** | *

Shulz Brewery, Ltd. | *,* | *,** | *

Trueale, Ltd. | *,* | *,* | *

Volkovskaya pivovarnya, Ltd. (subs. of Moscow Brewing Company) | *,** | *,** | *

Volzhskoe, Ltd. (Riverside Brewery) | *,* | *,* | *

Zarayskaya chastnaya pivovarnya, Ltd. | *,** | *,** | *

Белгородская область / Belgorod oblast

250-1000

Staraya Krepost, Ltd. (Belogorie&Co) | *** | *** | *%

50-250

Starooskolskaya Pivovarnya Vrabets, Ltd. | **,* | **,* | **%

10-50

Cheshskaya pivovarnya, Ltd. (restaurant Spacek) | **,* | **,* | *

VTS, Ltd. (Potapych) | **,* | **,* | *

< 10

Bel-Craft, Ltd. | — | *,*

Belkooptorg, Ltd. (Na starom gorode) | *,* | *,* | *

Chastnaya pivovarnya, Ltd. (Zastolnoe) | *,* | *,* | **%

Cheshskiy dvorik, Ltd. | *,* | *,** | *

Eger, Ltd. | *,* | *,* | **%

Elit Stroy, Ltd. (billiard club Duplet, Private Brewery Andreevskaya) | *,* | *,* | *

Fenix, Ltd. (restaurant Cheshskiy lev) | *,** | *,* | *,*

Imperia, Ltd. (Iseberg, restaurant in Zima) | *,* | *,* | **%

Knyazhiy dvor, Ltd. (restaurant) | *,** | *,** | *

Krepost, Ltd. (restaurant Bashnya) | *,** | *,** | **%

Mart, Ltd. (Pride) | *,* | —

Pivnoy dom, Ltd. (Private Brewery Mayer) | *,** | *,** | **%

Pivovarennaya Kompaniya Craft, Ltd. (Corner Hop) | na | *,**

Pivovarnya Bochka, Ltd. | *,** | *,* | **,*

Zelenaya Shlyapa, Ltd. (pub Green Hat) | *,* | *,* | **%

Брянская область / Bryansk oblast

1 000-15 000

Bryanskpivo, JSC | * *** | * *** | *

50-250

Danilovskaya pivovarnya LTD, Ltd. | **,* | *** | ***%

10-50

Artpivo, Ltd. | *,* | **,* | *,*

Bryanskiy pivovar, Ltd. (restaurant Augustin) | **,* | **,* | **%

Karachaevpivo-Yager, Ltd. | **,* | **,* | *

PivNov, Ltd. (restaurant Pivnaya bochka) | **,* | **,* | **%

< 10

Barbudos, Ltd. (Zhetem) | na | *,**

Владимирская область / Vladimir oblast

1 000-15 000

Vodocycle, Ltd. (Lakinsk brewery) | *** | * *** | **%

250-1000

Vladimirskaya pivovarnya, Ltd. | *** | *** | *

50-250

Gus-Khrustalniy, PBZ, Ltd. | **,* | **,* | *

10-50

4 Pivovara, Ltd. | *,* | **,* | *,*

Ruchey, Ltd. | **,* | *,* | *

< 10

Delta Plus, Ltd. (Royal Omar) | *,* | *,* | *

Domashniy+, Ltd. (Happy Brew) | *,** | *,* | **%

Dzerzhinka, Ltd. (restaurant Max Brau) | *,* | *,* | *

Lyubets, Ltd. (Starodub») | *,* | *,* | *

Pallada, Ltd. (restaurant BlackwooD) | *,* | *,* | *

Pivnoy-Club, Ltd. | *,* | *,* | *

Pivovarnya kuptsa Andreeva, Ltd. | *,* | *,* | *

Suzdalskaya pivovarnya, Ltd. (Yuzberg) | *,** | —

Воронежская область / Voronezh oblast

Федеральные / Federal

Voronezh brewery, subsidiary of Baltika Brewery, Ltd. (Carlsberg Group)

1 000-15 000

Ob»edinennye chastnye pivovarni, Ltd. (Kanzler) | * *** | * *** | *

PZ Ryugen, Ltd. | * *** | * *** | *%

50-250

Pivovarnya S, Ltd. (Artel) | *** | *** | **%

Right, Ltd. | **,* | **,* | *

Slavyane, Ltd. (BierStadt) | *** | *** | **%

10-50

Brewlok, Ltd. (Brewlok craft brewery, Kvarta) | **,* | **,* | *

Lux, Ltd. | **,* | **,* | **%

Pivnye traditsii Voronezh, Ltd. | **,* | **,* | ***%

< 10

Alians, Ltd. (Pivovarov) | *,** | *,** | **%

Almeria, Ltd. (restaurant Pintagon) | *,* | *,* | *

Art-Galereya, Ltd. (restaurant Balagan-Siti) | *,* | *,* | *

Borisoglebskiy pivzavod, JSC | *,* | *,* | *

Chastnaya pivovarnya Ravencraft, Ltd. | *,* | *,* | *%

Discovery, Ltd. (Restaurants Group) | — | *,**

FCCS, Ltd. (Villa da Vinci) | na | *,**

Kharizma+, Ltd. (restaurant Cheshskiy dvorik, Exclusive, Ltd.) | *,* | *,* | *%

Nelzhinskaya pivovarnya, Ltd. | *,** | *,** | **%

Niko-M, Ltd. (Prince) | — | *,**

Opttrans, Ltd. | — | *,*

Partner Region Servis Virazh, Ltd. (Glockner’s brewery) | *,** | *,** | **%

PZS, Ltd. (pub Beerhouse) | *,** | *,** | *%

Respekt, Ltd. (S.A.W. Brewery) | *,* | *,** | *

Revival, Ltd. | na | *,**

Rioni, Ltd. | *,* | *,* | *%

Rossoshanskaya chastnaya pivovarnya, Ltd. (Ross Beer Brewery) | *,* | *,* | *

Royan Beverage, Ltd. | *,* | *,* | *

Ивановская область / Ivanovo oblast

Федеральные / Federal

AB InBev Efes, Ltd., Ivanovo subsidiary

10-50

Ivanovskaya pivovarnya, Ltd. (GC Riat) | **,* | **,* | *%

Vagant-RR, Ltd. | *,* | **,* | **%

< 10

BeerMax, Ltd. (D-Brewery) | *,* | *,* | **%

Hopfen, Ltd. | *,** | *,** | **%

ObshchePiv, Ltd. | *,* | —

Pivovar Shulz, Ltd. | *,* | *,* | **%

Plyesskaya pivovarnya, Ltd. (restaurant brewery Plyesskiy Pivnoy Dom, GC Riat) | *,* | *,* | *

Yaskino, Ltd. (Vse svoi) | *,** | *,** | *

Калужская область / Kaluga oblast

Федеральные / Federal

AB InBev Efes, Ltd., Kaluga subsidiary

10-50

KM-Plus, Ltd. (restaurant Caspary Brau) | **,* | *,* | *

Maloyaroslavetskaya pivovarennaya kompaniya, Ltd. | **,* | **,* | **%

< 10

Atom Brew, Ltd. | *,** | *,** | ***%

Labirint-Brew, Ltd. | *,* | *,* | **%

Tuger, Ltd. | *,** | *,** | *%

Venskiy les, Ltd. | *,** | *,** | *

Zernovye Napitki, Ltd. (Tarusskiy Gus) | *,* | *,* | ***%

Костромская область / Kostroma oblast

10-50

Kostromskaya pivovarennaya kompaniya, Ltd. | **,* | **,* | *%

< 10

Galichskaya pivovarnya, Ltd. | *,* | *,* | *

Pirna, Ltd. | *,* | *,* | **%

Pivnoy standart, Ltd. | *,* | *,* | ***%

Курская область / Kursk oblast

250-1000

Kurskaya pivovarennaya kompaniya, Ltd. (Cheshskiy Lev) | *** | *** | **%

< 10

Chastnaya pivovarnya Korolevskiy khmel, Ltd. (Nightingale Brewery) | *,* | *,* | *

Pivovar, Ltd. (restaurant Vltava) | *,* | *,* | *%

Липецкая область / Lipetsk oblast

1 000-15 000

Lipetskpivo, Ltd. | * *** | * *** | *

50-250

Eletskoe pivo, Ltd. | **,* | *** | **%

10-50

Beer master, Ltd. (restaurant Goldene Gans, EC Megapolice) | **,* | **,* | *%

Cheshskiy pivzavod «Dobre Pivo», Ltd. | **,* | **,* | **%

Luch, Ltd. (Proletarskiy, Rassvet) | *,* | **,* | **,*

Pegas, Ltd. (Private Brewery in Borinskoe village, Kega) | **,* | —

Pishchevoy combinat UsAgro, Ltd. | **,* | *,* | *

Pivovar, Ltd. (restaurants De Bassus) | **,* | **,* | *

< 10

AMD Partner, Ltd. (Demin’s brewery) | na | *,**

Ausbeer, Ltd. (Heartly Craft Brewery) | *,* | *,* | **%

Biermeister, Ltd. (Braubauer) | — | *,*

Eletskaya Pivovarennaya Kompaniya, Ltd. | *,* | *,* | **%

Evrotorg, Ltd. | *,* | *,* | *%

Khmel i Solod, Ltd. (Gegenwart) | *,** | *,** | *

Konditerskiy dom Chernyshevoy, Ltd. (restaurant Munhell) | *,* | *,* | *

Korzinka 6, Ltd. (restaurant Khmel Hause) | *,* | *,* | **%

Kupets, Ltd. (Pivovar Kulik) | *,* | *,* | **%

Mestniy pivovar, Ltd. (Josef Groll) | *,** | *,** | *

Monarh, Ltd. (restaurant Taiga) | *,* | *,* | *

Podgornenskiy pivzavod, Ltd. | *,* | *,* | *

Prometey, Ltd. (Private Brewery Khmel) | *,* | *,* | *%

Restaurant i Pivovarnya, Ltd. (restaurant PolMedvedya) | *,* | *,* | *

Skit, Ltd. (restaurant BrauBauer) | *,* | —

Орловская область / Orel oblast

< 10

Derbi, Ltd. (restaurant Chester Pub) | *,* | *,* | **%

Energetik, Ltd. (Solbirs brewery) | *,* | —

Glavpivtorg, Ltd. | *,* | —

Pivovarnya Nord-West, Ltd. | *,* | *,* | *

Terra, Ltd. (Kruzhka bar, Blonder Beer) | *,* | *,** | *

Рязанская область / Ryazan oblast

1 000-15 000

Russkaya pivovarennaya kompaniya Khmeleff, JSC | * *** | * *** | *

10-50

Bars-2 Torgoviy dom, Ltd. (restaurant Barskaya pivnitsa) | **,* | **,* | *

Stariy Zavod, JCSC (Alter Brauch) | **,* | **,* | *

< 10

Global brewing systems, Ltd. (Joker Brewery Ryazan, BeerMoscow) | *,* | *,* | **%

Gruner, Ltd. (Oka River Brewery) | *,** | *,** | **,*

Смоленская область / Smolensk oblast

50-250

ShIA, Ltd. (Bierwagen) | *** | *** | *

10-50

Pivo P, Ltd. (XP Brew) | **,* | **,* | *%

< 10

Elefant, Ltd. | *,* | *,* | *

Gradient-Expert, Ltd. (Green Snake) | na | *,**

Orion, Ltd. (Artisan Local Microbrewery) | *,** | *,** | ***%

Smolenskaya minipivovarnya, Ltd. (restaurant Hagen, Shia) | *,* | *,* | *

Smolenskiy pivovar, Ltd. | *,** | *,** | *

Тамбовская область / Tambov oblast

1 000-15 000

Pivovarenniy zavod Morshanskiy, JSC | * *** | * *** | *

250-1000

Tambovskiy pivovar, Ltd. | *** | *** | *%

10-50

Dobrovar, Ltd. | *,* | **,* | ***%

< 10

Oktyabr’, Ltd. (Pub&Shop, BierWolf) | *,** | *,*5

Rasskazovskaya pivovarnya, Ltd. | *,* | *,* | **%

Stepan Rasskaz, Ltd. | — | *,*

Technoplast, Ltd. (Uvarovskoe pivo) | *,* | *,* | **%

Zhemchuzhina, Ltd. (restaurant Filin) | *,* | *,* | ***%

Тверская область / Tver oblast

1 000-15 000

Chastnaya pivovarnya Afanasiy, Ltd. | * *** | * *** | *

10-50

Pivo-Medovarenniy zavod Ernsta Kleyna, Ltd. (previously Rzhevpivo, JSC) | **,* | **,* | **%

< 10

Paluba, Ltd. (hotel restaurant) | *,** | *,** | *,*

Pivovar, Ltd. | *,* | *,* | **%

Pivovarnya Bogemiya, Ltd. (restaurant) | *,* | *,* | **%

Roko, Ltd. (Podpolniy craft) | na | *,**

Тульская область / Tula oblast

Федеральные / Federal

Tula brewery, subsidiary of Baltika Brewery, Ltd. (Carlsberg Group)

50-250

Dobriy Khmel, Ltd. (Saldens) | **,* | **,* | **%

10-50

Augustin, Ltd. (restaurant) | **,* | **,* | *%

Petr Petrovich, Ltd. | **,* | **,* | *

< 10

Khaninskaya pivovarnya, Ltd. (Mega-T) | *,* | *,** | *

Na zdorovie, Ltd. | *,* | —

Pivovarnya Vitaliya Boltinova, Ltd. (Boltinger) | *,** | —

PTF Vizavyu, Ltd. (restaurant Khmel) | *,** | *,* | *,*

Ярославская область / Yaroslavl oblast

Федеральные / Federal

Yarpivo brewery, subsidiary of Baltika Brewery, Ltd. (Carlsberg Group)

10-50

Pivovarnya Plan B, Ltd. (Plan B brewery) | **,* | **,* | **%

R-Kvas, Ltd. (Rybinsk brewery) | **,* | *,* | *

Romanovskiy produkt | **,* | **,* | **%

< 10

Arena-2000, Ltd. (restaurant) | *,* | *,* | *

Magnum, Ltd. | na | *,**

Metma-ST, Ltd. (Zalesskaya Pinka) | *,* | *,* | **%

Pivovar, Ltd. (restaurant Svoi da nashi) | *,* | *,* | **%

Teleginskaya pivovarnya, Ltd. | *,* | *,* | **%

Yaroslavskie pivovarni, Ltd. (Petropavlovsk park brewery) | *,** | *,* | ***%

Северо-Западный регион

В 2020 году в Северо-Западном регионе практически не изменился объем отгрузок пива, что на фоне общего роста отрасли выглядят плохим результатом. При этом уровень продаж пива по официальным и неофициальным оценкам был средним для России.

Слабой динамика отгрузок была из-за сокращения в Санкт-Петербурге, который обеспечивает около трети регионального выпуска. Относительно продаж – РАР отметил необычно высокий рост в Республике Карелия. Без нее общая динамика продаж в регионе была бы слабой, поскольку в Санкт-Петербурге продажи пива снизились.

Региональная структура производителей на Северо-Западе довольно специфична. Небольшие пивоварни (от мелких крафтовых, до минипивзаводов) здесь имеют сравнительно высокий вес в общем объеме выпуска пива (см. диаграммы). В то же время, крупные региональные пивоварни представлены довольно слабо. Тем более, если учесть, что формально к ним уже относится «Василеостровская Пивоварня», которая действует на крафтовом поле. Особенно негативно на позиции регионалов когда-то повлияли проблемы у новгородской «Деки».

Естественно, то, что число региональных пивоварен невелико, означает, что в структуре розничных продаж очень велика доля федеральных производителей. Как лицензионные, так и российские федеральные бренды на Северо-Западе занимают непропорционально большую долю рынка. Правда, лицензионное пиво в 2020 году потеснило импортное пиво и продукцию небольших пивоварен. А национальные мегабренды немного просели под давлением «…». Также выросли продажи ….

Так сложилось исторически и географически, что в Северо-Западном регионе особенно прочны позиции «Балтики» и Heineken. «Балтика» продолжает доминировать, несмотря на сокращение доли рынка из-за возросшего давления со стороны AB InBev Efes.

Главным образом устойчивость «Балтики» обеспечило дешевое пиво «…». Правда, это пиво оттянуло на себя часть продаж не только у конкурентов, но и у собственного дисконтного бренда – пива «…». Мощным ходом в экономичном сегменте стал запуск пива «…», которое за год завоевало …% регионального рынка. На более высоких ценовых этажах устоял … (за счет снижения цены), но заметно упали продажи ключевых сортов бренда «…» и других национальных марок («…» и «…»). На этом фоне особенно заметным выглядит хороший результат лицензионного …, который компенсировал слабую динамику других маржинальных марок.

Ключевые бренды главного конкурента – …, «…» и «…» — хотя и выросли, но пока на Северо-Западе они не сопоставимы по рыночному весу с другими регионами. Зато AB InBev Efes был весьма успешен с доступным лицензионным пивом …, которое удвоило долю рынка и потеснило бренд …. На более высоком ценовом этаже другие лицензионные бренды (преимущественно …, … и …) потеснили продукцию Heineken (в основном пиво … и …).

Компания Heineken, как уже понятно, сократила региональную долю рынка в соответствии с общероссийской тенденцией – среди ключевых брендов сравнительно удержали свои позиции лишь «…» и …. Также стоит отметить, что на Северо-Западе сохранил свою долю рынка «…», несмотря на спад в других регионах.

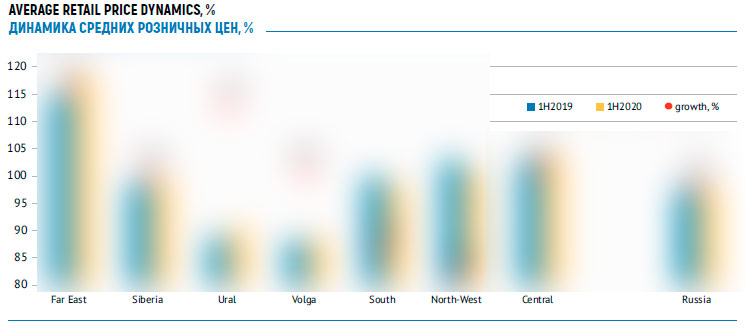

Сочетание таких факторов как: 1) активность «Балтики» на рынке недорогого пива, 2) экспансия доступных брендов AB InBev Efes, а также 3) устойчивость «Завода Трехсосенского» логично вылилось в заметное увеличение доли экономичного сегмента. Этим Северо-Западный регион выделяется из общероссийского контекста. Также, благодаря притоку лицензионного пива, заметно усилил свои позиции …. Оба эти сегмента оттянули существенную часть продаж у сегмента …. С учетом относительной стабильности маржинальных сегментов, за рассмотренный период все это привело к …% снижению средней цены проданного пива на фоне нейтральной российской динамики.

Санкт-Петербург / St. Petersburg

Федеральные / Federal

Baltika Brewery, Ltd. (Baltika — St Petersburg brewery, Carlsberg Group)

Heineken United Breweries, Ltd. (Heineken NV)

250-1000

Vasileostrovskaya Pivovarnya, Ltd. | *** | *** | *

50-250

AF Brew, Ltd. | **,* | **,* | **%

LenPivDom, Ltd. | *** | *** | *%

Pivovarnya Myunkhel, Ltd. | *** | *** | *

10-50

GlobalBrew, Ltd. (Brew Division) | **,* | **,* | **%

Gostinitsa Pulkovskaya, Ltd. (Paulaner Brauhaus) | **,* | **,* | *

Krasniy pivovar, Ltd. (Knightberg, Premium breweries of Petersburg) | **,* | **,* | **%

MC Saurun, Ltd. (Mookhomor Production) | *,* | **,* | ***%

Pivovarnya Telman, Ltd. (Telmann brewery) | **,* | **,* | *

Ruspub, Ltd. (restaurants Stargorod) | na | **,7

Sitik, Ltd. (restaurants Vaclav Zamok) | **,* | **,* | *

Tekhnologiya, Ltd. (restaurant Karl and Friedrich) | **,* | **,* | *

< 10

30 Meridian, Ltd. (Wooden Brewery) | *,** | *,* | **,*

59 shirota, Ltd. (Wooden Beard) | *,* | *,** | *

Alter Bayer Brewery, Ltd. | *,** | *,* | ***%

Barracuda, Ltd. | na | *,**

Bavariya, Ltd. (restaurant Grad Petrov) | *,** | *,** | *

Beerwolf, Ltd. | *,** | *,** | *

Brewery BrewT!, Ltd. | *,** | *,** | *,*

Brewnet, Ltd. (previously Blonder Beer) | — | *,**

Craft Friends, Ltd. | *,** | *,** | **,*

Forfas, Ltd. (Shchelkunchik) | *,** | *,** | *

Fortuna, Ltd. (restaurant Puberty) | *,** | *,** | **%

Ganzeyskaya pivovarnya, Ltd. (restaurants Hanse Bier) | *,* | *,* | **%

Gasprom, Ltd. (Gas Brew) | — | *,**

GBB, Ltd. (Green Basement Brewery) | *,** | *,** | **,*

Hotel Upravlenie, Ltd. (restaurant Bierstube) | na | *,**

Invest-Development, Ltd. (MAY) | — | *,*

Kambuz, Ltd. (restaurant Mad Max) | *,* | *,* | **%

Karl Schwabe, Ltd. | *,** | *,* | ***%

Khoffner, Ltd. | — | *,*

Koron, Ltd. (Brew Ale) | *,** | *,** | **%

Krylya, Ltd. (Flugel) | *,* | *,* | **%

Leon, Ltd. (Private Brewery Piterland, Ltd.) | *,* | *,* | *

Lomonosovskaya Pivovarnya, Ltd. (SPBrew) | *,* | —

Mac’Invest, Ltd. (restaurant Maximilian Hall) | *,* | *,* | **%

Maximum, Ltd. (restaurant Maximilian Brauhaus) | *,* | *,* | *

Metropol, JSC (restaurant Brasserie de Metropole) | *,* | *,* | *

Mister LiS, Ltd. (LiS Brew, Lisale) | — | *,*

Osiris brew, Ltd. | *,** | *,** | *

PetroBeer LTD, Ltd. | *,* | *,* | *

Pivmasteria 17M, Ltd. (Dreamteam Brewing Co) | — | *,*

Solod, Ltd. (Burik-beer, restorany ParkKing Group) | *,* | *,* | *

Start, Ltd. (Einstein bar) | *,* | *,* | *

Technocomplect, Ltd. (previously Nabeerezhnaya, restaurant River Brew) | *,* | *,* | *

UB, Ltd. (United Butchers) | — | *,*

Ленинградская область / Leningrad (St. Petersburg) oblast

250-1000

Delta, Ltd. (subs. of Vasileostrovskaya brewery) | *** | *** | *

10-50

Glavrozpivo, Ltd. (restaurants Tolstiy Fraer) | **,* | **,* | *

< 10

Beer-Trade, Ltd. (Brovar, family brewery) | *,* | *,** | *

Biber, Ltd. (First Jump Brewery) | *,* | *,* | **%

Burevestnik, Ltd. (restaurant Course) | *,** | *,** | **%

Der Cater, Ltd. | *,** | *,** | ***%

Export SP, Ltd. (Wooden Beard Brewery) | na | *,**

Gambrinus, Ltd. | *,* | *,* | *

Otradnenskaya pivovarennaya companiya, Ltd. (ColdRiver) | *,** | *,* | **,*

Pervaya Kirishskaya Pivovarnya, Ltd. (subs. of Union Beer) | *,* | *,* | *

Tikhvinskaya pivovarennaya kompaniya, Ltd. (Black Buffalo) | na | *,**

VTK, Ltd. (Hymir) | *,* | *,* | **%

Архангельская область / Arkhangelsk oblast

50-250

Chastnaya pivovarnya Skiper, Ltd. | **,* | **,* | *

Staraya sloboda, Ltd. (Bobroff) | **,* | **,* | *

10-50

Braumaster, Ltd. (restaurant BrauMeister) | **,* | **,* | *

Dvinskoe proizvodstvo, Ltd. | **,* | **,* | *

Grossmeister, Ltd. | **,* | **,* | *

Ldinka, Ltd. (bar Alter Bayer) | **,* | **,* | *%

Luda, Ltd. (restaurant) | **,* | **,* | *

Nar’yanmarservise, Ltd. (bar Stella Polaris) | *,** | **,*

Pivnaya Kompaniya, Ltd. (bar Francis) | **,* | **,* | *

Pivovarnya Beerhop, Ltd. | **,* | *,* | *

Rodnik, Ltd. | **,* | **,* | *

< 10

BeerHoney, Ltd. | *,** | *,* | ***%

Chastnaya Pivovarennaya Kompaniya Churchill, Ltd. (Beer Churchill Pub) | *,** | *,* | **%

Partner, Ltd. (Union Beer, Kotlaspivo) | *,* | *,** | *

Pivovar Kotlasa, Ltd. (Rodnya) | — | *,**

Pomorskie Pivovary, Ltd. (Kotlasskiy pivovarenniy zavod, bar Sekretnoe mesto) | — | *,*

Severnaya Kompaniya, Ltd. (pub Munich) | na | *,**

TVM, Ltd. | *,** | *,** | **%

Вологодская область / Vologda oblast

10-50

Standart, Ltd. (Imperial) | *,** | **,* | **,*

Vologodskiy pivovarenniy zavod, Ltd. | **,* | **,* | *

< 10

Dve Borody, Ltd. | na | *,**

Premium pivovarnya Imperial, Ltd. | *,* | *,* | *

Sokolskoe pivo, Ltd. (Pivovar) | *,* | *,* | *%

Varvary, Ltd. (Steak-House Brewery) | *,* | *,* | *

Калининградская область / Kaliningrad oblast

50-250

Course, Ltd. (BeerZelis) | **,* | **,* | *

KPK-Bart, Ltd. (BeerZelis, Coin, Ltd.) | **,* | **,* | **%

10-50

Kaliningradskoe pivo, Ltd. (Altshtadt) | **,* | *,* | *

Noykuren, Ltd. (restaurant Kenigbrau) | **,* | **,* | *

Pivovarennaya kompaniya Ponart, Ltd. | **,* | **,* | **%

Pivovarnya Britannika, Ltd. (pub Britannika) | **,* | **,* | *

Pivovarnya, Ltd. (restaurant Khmel) | **,* | **,* | *

Redyuit-servis, Ltd. (restaurant) | **,* | *,* | *

T&M, Ltd. (restaurant Bretsel) | **,* | **,* | *

< 10

Blonden Beer, Ltd. (restaurant Tri stupeni) | *,* | *,* | **%

Craft Beer, Ltd. | na | *,*

Egir, Ltd. (Gerdauen) | na | *,**

Gurevskaya Proizvodstvennaya Kompaniya, Ltd. | *,* | *,** | *

Nesselbek plus, Ltd. (restaurant) | *,* | *,* | **%

Pitanie i servis-Kaliningrad, Ltd. (restaurant Kropotkin») | *,* | *,* | **%

Terra, Ltd. (Schonbusch) | *,* | *,* | *,*

Карелия, Республика / Republic of Karelia

50-250

Severnoe pivo, Ltd. | **,* | **,* | *

10-50

Vottovaara, Ltd. | **,* | **,* | *

< 10

Blonder Beer+, Ltd. (restaurant Pizza House Russo) | *,** | *,** | ***%

Craft Beer, Ltd. (Beer`lin) | *,* | *,** | *

Severnaya, Ltd. (restaurant in hotel) | *,* | *,* | *

Коми, Республика / Republic of Komi

1 000-15 000

Pivzavod Syktyvkarskiy, JSC | * *** | * *** | *

10-50

Course, Ltd. (subs. of Union Beer) | **,* | **,* | *

< 10

Pivovarennaya kompaniya Ninkasi, Ltd. (Berkovets) | *,* | *,* | *%

Pivovarnya Zapolyarya, Ltd. | *,* | *,* | *%

Мурманская область / Murmansk oblast

50-250

Pivovarnya Piligrim, Ltd. | **,* | **,* | *

10-50

Murmanskpivo, Ltd. (previously Kolskaya pivovarennaya kompaniya Arktika) | **,* | **,* | *

< 10

Berg, Ltd. | *,* | *,** | *

Craft, Ltd. (Polyarnaya Bochka) | — | *,**

OSP-Strategiya, Ltd. (pub Pinta) | *,* | *,* | *%

Pivovar, Ltd. (Karlstein) | *,* | *,* | *

Новгородская область / Novgorod oblast

1 000-15 000

Deka, JSC | * *** | *** | *

50-250

Proizvodstvennaya kompaniya, Ltd. (Pivzavod Khvoyninskiy) | *** | *** | *

< 10

Brewmen, Ltd. | *,* | *,* | *,*

Псковская область / Pskov oblast

10-50

Pivovarnya kuptsa Lapina, Ltd. | **,* | **,* | *

< 10

Chastnaya Pivovarnya Vladimirskaya, Ltd. | *,* | *,* | *

Pivovarnya 903, Ltd. | *,* | *,* | ***%

Pivovarnya Pokrovskaya, Ltd. | na | *,**

Южный регион

В 2020 году в Южном регионе отгрузки пивоварен выросли примерно так же, как и в целом по России. Зато динамика продаж пива была выше средней, как по официальной, так и по неофициальной оценке.

Согласно данным РАР, за отчетный период на юге России не было областей, где производители сократили бы отгрузки пива, в том числе в Краснодарском крае и Ростовской области, которые вместе обеспечивают более половины регионального выпуска. При этом официальный рост объема продаж пива в 2020 году на 2/3 обеспечил Краснодарский край.

Южный регион отметился сильным давлением на федеральных производителей как со стороны региональных пивзаводов, так и со стороны малых пивоварен. Поэтому за отчетный период доля лидеров сократилась на …%. Хотя независимые производители по мощи пока не могут сравнится с Сибирью, но региональный рынок закрепляется в статусе одного из наименее консолидированных в России.

Южный регион выделяется огромным количеством малых производителей. Согласно официальным данным, в 2019 году доля самых небольших пивоварен с объемом выпуска менее 10 тыс. дал составляла …% регионального выпуска, что вдвое выше, чем в среднем по России. Также выделяются большим рыночным весом более крупные производства – минипивзаводы локального и регионального масштаба. Впрочем, они обычно действуют не на крафтовом поле, скорее их пиво конкурирует с очень широким ассортиментом региональных брендов.

С точки зрения структуры продаж по типам брендов, в Южном регионе существенные сдвиги происходили на рынке недорогого пива. Можно сказать, что региональные бренды федеральных производителей уступили позиции множеству вариаций «Жигулевского», а также брендам местных независимых пивзаводов. В меньшей степени регионалы «подвинули» на розничных полках крупные федеральные бренды. Лицензионному пиву удалось немного увеличить долю рынка, но из-за его сравнительно небольшого веса, это улучшение слабо помогло федеральным производителям. Доля импортного пива на Юге страны очень невелика.

На Юге основная конкуренция разворачивается между «Балтикой», которая имеет традиционно крепкие позиции, и AB InBev Efes, которая заметно от нее отстает, но в последнее время быстро сокращает разрыв. Третье место с очень большим отставанием делят … и ….

В структуре продаж лидера произошли существенные изменения. Как и во многих других регионах, среди федеральных сортов наиболее ощутимо сократились продажи титульного бренда «…» и пива «…». Также упали продажи крупных региональных брендов компании — «…», «…» и «…». Быстрый рост «…» и «…», в значительной, хотя и неполной мере компенсировал этот спад. При этом «…» от «…» отняло долю рынка у «Жигулевского» других федеральных компаний, но не у региональных производителей. Также нельзя не отметить новый региональный запуск – пиво «…», которое только набирает свой рыночный вес.

Сергей, говорят, что ваша компания разработала принципиально новую технологию по переработке пивной дробины. Вы могли бы рассказать о процессе?

Это действительно технологический процесс глубокой переработки пивной дробины в высокобелковые здоровые продукты, аналогов которых в мире не было. Детали технологии мы разумеется раскроем нашим партнёрам.

А что это за продукты, не секрет?

Не секрет, но внедряемых и перспективных типов продукции много. Основная в нашей линейке — высокобелковая солодовая мука, с содержанием протеина не менее 50%. Есть также безглютеновые и низкоуглеводные продукты. Есть высокобелковые кормовые добавки. Ряд интересных продуктов находится сейчас в совместной разработке с нашими партнерами – хлебопекарными производствами.

Первый вопрос любого директора пивзавода — смогу ли я заработать на переработке больше, чем на продаже пивной дробины?

Вопрос в точку! Да, рентабельность нашей технологии производства превышает в десятки раз просто продажу пивной дробины!

С чем это связано? Когда говорят о слишком высокой рентабельности то всегда заставляют сомневаться в реалистичности проекта…

Я и сам так считал. Но в данном случае получается, что дешевые отходы перерабатываются в востребованные продукты. Просто измените шаблон мышления с «отходы», на «сырье высокой степени переработки» и рентабельность сойдется с планом.

Но почему никто до вас этого не сделал? Ведь на рынке есть пивоваренные компании с огромными объемами пивной дробины. Они же утилизируют ее традиционными методами…

Кто-нибудь, когда-нибудь к этому должен был прийти… просто это большой объем работы для специалистов. Именно мы сфокусировали исследования на методах, которые с одной стороны были бы экономически эффективными, с другой – обеспечивали глубокую степень переработки пивной дробины. Безусловно, мы ведем переговоры с рядом пивных холдингов о внедрении переработки пивной дробины в их цикл производства. Думаю, в течение 5-10 лет мы увидим, как пивная дробина перестанет считаться отходом.

То есть, если кто-то из наших читателей захочет внедрить у себя на производстве вашу технологию, вы готовы им помочь?

Разумеется мы им поможем! Я буду рад ответить на запросы. Мы планируем открыть наше представительство в странах СНГ в ближайшее время. Хочу только обратить внимание, что эффективность технологии будет оптимальна при загрузке производства от 100 тонн пивной дробины в сутки.

Сергей, спасибо за ответы — от меня и потенциальных партнеров по внедрению вашей технологии!

Наиболее мощно в Южном регионе росли продажи брендов AB InBev Efes, что связано с эффектом низкой базы и расширением их дистрибуции. В частности, бренд …, который практически отсутствовал на розничных полках в регионе, одним рывком стал шестым по объему продаж. Хотя, по сути, произошло замещение им пива «…», которое, наоборот, резко просело по доле рынка. Существенный вклад в рост продаж AB InBev Efes внес ряд маржинальных брендов– «…»,… и …, в то время, как «…» стала более нишевым и премиальным пивом, потеряв долю рынка.

Федеральные компании второго эшелона уступили свои позиции. Заметно просели продажи …, который когда-то был крупным региональным игроком, а также «…». При этом «…» удалось немного увеличить долю рынка. Также незначительно выросла доля …, которым пока сложно конкурировать с местным пивом.

У региональных пивоваренных компаний отличным ростом отметился бренд «…», также большой вклад внесли бренды «…» и «…» от одноименных компаний. Сократилась доля подорожавшего пива «…», что, впрочем, можно увязать с выстраиванием линейки брендов по ценовой шкале. В целом регионалы на Юге страны в первой половине 2020 года увеличили продажи в рознице на …%, что, безусловно, связано и с негативным фактором – сужением канала специализированной пивной розницы.

Перетекание продаж экономичных брендов от федеральных компаний второго эшелона к лидерам и регионалам не отразилось на доле рынка экономичного пива. В то же время, рост продаж AB InBev Efes стал причиной увеличения сегмента …, а с другой стороны – … сегмента, которое произошло за счет размытия …. Однако говорить о поляризации рынка было бы некорректно. Скорее, произошло его удешевление, поскольку результирующей стало снижение средней розничной цены проданного пива на …%.

Адыгея, Республика / Republic of Adygea

1 000-15 000

Pivzavod Maykopskiy, Ltd. | * *** | * *** | *

50-250

Maykopskiy pivovarenniy zavod Konkord, Ltd. (Rospivo, Ltd.) | *** | *** | *

Maykopskoe pivo, Ltd. | **,* | **,* | *

10-50

AsBeer Adygeyskiy pivobezalkogolniy zavod, Ltd. | **,* | **,* | ***%

Avstriyskoe pivo, Ltd. | **,* | **,* | *%

< 10

Solod, Ltd. | — | *,**

Астраханская область / Astrakhan oblast

10-50

Astrakhanskie napitki, Ltd. (Gellert) | **,* | **,* | **%

< 10

Astrakhanskaya set plavuchikh restaurantov, Ltd. (restaurant Poplavok) | *,** | *,** | *

Astrakhanskiy-Pivovar, Ltd. | *,* | *,* | *

Beer House, Ltd. (restaurant Beer House, Am House) | — | *,*

Mad Crew Brewery, Ltd. | *,** | —

Волгоградская область / Volgograd oblast

Федеральные / Federal

AB InBev Efes, Ltd., Volgograd subsidiary

50-250

Kamyshinpishcheprom, JSC | *** | *** | *

10-50

Bamberg-Bier, restaurant | **,* | **,* | *

Beer Cafi, Ltd. | **,* | *,* | *

Pivovarennaya kompaniya Volgogradskaya, Ltd. | **,* | **,* | **%

Pivovarenniy Dom Burzhuy , Ltd. | **,* | *,* | *

< 10

Broadway, Ltd. | *,* | *,* | **%

Craft, Ltd. (7ft Craft Brewery) | — | *,**

Dato Batono, Ltd. | *,* | *,* | **%

Frau Marta, Ltd. (restaurant) | *,* | *,* | **%

Gelidor, Ltd. | *,* | *,* | *

Irene, Ltd. (Wooden Barrel) | — | *,*

Khotey, Ltd. | *,* | *,** | *

Kotel’nikovskie napitki, Ltd. | — | *,**

MazurKraftBeer, Ltd. | *,** | *,** | **%

PK Khlebnash, Ltd. (restaurant Bier Meister) | *,* | *,* | **%

Pragis, Ltd. (restaurant Zolotaya Praga) | *,* | *,* | **%

Russkiy Rodnik, Ltd. (Lesopilka) | — | *,**

Slavich, Ltd. (Prazhskaya brewery) | *,* | *,* | **%

Strelets, Ltd. (Pivnaya Chetvert) | *,* | *,* | *%

Tav Brew, Ltd. | — | *,*

Veles-P, Ltd. (Bratnitsa) | *,* | *,* | *

Volgobeer, Ltd. (DK Brewery) | *,** | *,** | *

Zhivitsa, Ltd. (Derzhava, Pivovar Izgar, Schit) | — | *,*

Краснодарский край / Krasnodar oblast

Федеральные / Federal

Ochakovo, subsidiary of MPBK, JCSC

1 000-15 000

Krop-pivo, Ltd. | * *** | * *** | *

Pino, JCSC | * *** | *** | *

Pivovarenniy zavod Khadyzhenskiy, Ltd. | * *** | * *** | **%

Tikhoretskiy pivovarenniy zavod, Ltd. | * *** | * *** | *

50-250

Alko-Profi, Ltd. (Dagomys craft brewery) | **,* | **,* | ***%

ASB Group, Ltd. | **,* | **,* | *

Becker, Ltd. (Pivo Derevenskoe) | **,* | **,* | **%

Belorechenskiy pivovarenniy zavod, Ltd. | **,* | **,* | *

Dinskoy pivovarenniy zavod, Ltd. (Alex-Trade) | **,* | **,* | *

Priazovskaya Bavariya, JCSC | *** | *** | *

Proizvodstvenno-kommercheskiy Alians, Ltd. (KEAT brewery, Ltd.) | **,* | **,* | *

TPK Kubminvody, Ltd. (Apsheronskiy Pivovarennyy Zavod) | **,* | **,* | *

Varros, Ltd. (TD Proviant, Ltd.) | **,* | *** | *,*

10-50

Alex-Trade, Ltd. | **,* | *,* | *

APZ № 1, Ltd. | **,* | **,* | **%

Karat, Ltd. | **,* | **,* | *

Khadyzhensk Pishcheprom, Ltd. | **,* | **,* | **%

Krister, Ltd. | **,* | **,* | **%

Martin, Ltd. | **,* | **,* | **%

Pivovarnya Dianov, Ltd. (restaurant) | **,* | **,* | *

Raypishchekombinat Korenovskiy, JCSC | **,* | **,* | **%

Rodnik, Ltd.. (Pivnaya BeerZha) | **,* | **,* | **%

Ruspub, Ltd. (restaurants Stargorod) | na | **,7

Severskiy pivovarenniy zavod, Ltd. | *,* | **,* | *,*

Sibiryachka, Ltd. | **,* | **,* | **%

Sochinskiy pivovarenniy zavod, Ltd. (Sargan Brewery) | *,** | **,*

Toga, Ltd. (Timashevsk brewery) | **,* | **,* | *

Yug-Snab, Ltd. | **,* | *,* | *

< 10

Abinskiy pivovar, Ltd. | *,* | *,* | *

Alyans Yug, Ltd. (Imperatorskoe) | — | *,**

Anapskiy Pivovarenniy Zavod, Ltd. | *,* | *,* | *

Ant, Ltd. | *,* | *,* | *

ArgoS, Ltd. | *,** | *,* | **,*

Ast-Mebel, Ltd. (12 bochek) | *,** | *,* | **,*

Azov Brewery, Ltd. | na | *,**

Beerhouse, Ltd. | *,** | *,* | ***%

Big Village, Ltd. | *,* | *,* | ***%

Brauhaus, Ltd. (restaurant) | *,** | —

Brewery, Ltd. (Ladnovar) | — | *,**

Cheshskaya pivovarnya, Ltd. | *,** | *,** | *

Cheshskoe pivo, Ltd. (Cheshskoe pivo Plus, Ltd.; restaurant) | — | *,*

ChPK, Ltd. (restaurant Naturlich, GPK) | *,** | *,*

Craft Beer, Ltd. (Liberty Brewery) | *,** | *,** | *

Craftovar, Ltd. | *,** | *,** | **,*

CraftPivo, Ltd. | *,* | *,* | **%

Damask, Ltd. (café Porter) | na | *,**

Dinastiya, Ltd. | *,* | *,* | *

DKL-Pivo Classic (Donauer) | — | *,*

EcoCub, Ltd. (Solt-Beer) | *,* | *,* | **%

Ejskaya Remeslennaya Pivovarnya, Ltd. | na | *,**

Flagman+, Ltd. (Ratibor) | na | *,**

Fortuna-YuG», Ltd. (Zahbrewer brewery) | *,** | *,** | *,*

Gabriela, Ltd. (restaurant Bavarskiy dvor) | *,* | *,* | *

Gambrinus, PKF, Ltd. | *,** | *,** | *

Grossbacher, Ltd. | — | *,*

Happy Taksa, Ltd. | *,* | *,* | *,*

Khrushchev, Ltd. | *,** | *,** | *

Konokovskiy brewery, Ltd. | *,** | *,** | *

Kors, Ltd. | *,** | *,** | *

Kors, Ltd. | — | *,**

Krasnodarskiy Pivovarenniy Zavod, Ltd. | *,** | *,* | ***%

Kubanpivo, Ltd. | *,* | *,* | *

Mar’janskiy Pivovarennyy Zavod, Ltd. | — | *,*

Megacom, Ltd. | *,** | *,* | **,*

Mister Brewer, Ltd. (brewery Mr. Brewer) | *,** | *,** | ***%

Monolit, Ltd. | *,** | *,** | *,*

Nayda V.G., Ltd. (restaurant Yamskaya Private Brewery) | *,* | *,* | *

Ninkasi, Ltd. | na | *,**

Oasis, Ltd. (N`stein brewery) | *,* | *,* | *%

Otradnenskiy pivzavod, Ltd. | *,* | *,* | **%

Pena, Ltd. | *,* | *,* | ***%

Pens, Ltd. (restaurant Moscow) | *,* | *,* | *

Perla, Ltd. | *,** | —

Pivovar, Ltd. | *,** | *,** | ***%

Pivovar, Ltd. (Pereyaslovskaya pivovarnya) | *,* | *,* | ***%

PK Atlant, Ltd. (bar 555) | *,** | *,** | *

Private Brewery White Wolf, Ltd. | — | *,**

Provintsiya, Ltd. (restaurant 12 shillings) | *,** | *,** | *

Semeynoe delo, Ltd. (Endemic Mountain Brewery) | *,* | *,* | *

Severokubanskoe, Ltd. (Jack Beer, Pogrebok) | *,** | *,* | ***%

SK Universal, Ltd. (Pub for Pap, Geistbuhen) | *,* | *,* | *

Solod, Ltd. (restaurant Piv Grad, Sober) | *,* | *,* | *

Solodovaya sloboda, Ltd. (Pivnaya demokratiya) | *,* | *,* | ***%

SPK, Ltd. | *,** | —

SSSR, Ltd. | *,* | *,* | *

Starinniy retsept, Ltd. | *,** | *,** | *

Suzdalskiy med (Ulis, Ltd.) | *,** | *,** | *

Timashevskaya pivovarnya, Ltd. (restaurant Druzhba) | *,** | *,** | **%

Torgoviy dom Sovier, Ltd. (Tanker) | *,* | *,* | **%

Triton, Ltd. | *,* | *,* | *

Tuapsinskaya pivovarennaya kompaniya, Ltd. | *,** | *,* | **%

Verzauberg, Ltd. | *,* | *,* | *

Vyborgskaya chastnaya pivovarnya, Ltd. (Illuminator) | *,** | —

Ybeer, Ltd. | *,** | *,** | **,*

Yuzhnaya pivovarennaya kompaniya, Ltd. | *,* | *,* | *

Yuzhniy akvamarin, Ltd. (restaurant Ocharovatelnaya polyanka) | *,* | —

Ростовская область / Rostov oblast

Федеральные / Federal

Yuzhnaya Zarya 1974 brewery, subsidiary of Baltika Brewery, Ltd. (Carlsberg Group)

50-250

Garmash, Ltd. | **,* | **,* | *

PB, Ltd. (Deviz) | **,* | **,* | *

10-50

Pivovarnya Viktoriya, Ltd. (restaurant Beerhof) | **,* | **,* | *

Pivovarnya Yager-AS, Ltd. | **,* | **,* | *%

PK Beervana, Ltd. (Taganrogskaya pivovarnya Taganiy Rog) | **,* | **,* | **%

Shkiper, Ltd. | **,* | **,* | *

Tandem-proekt, Ltd. (Pinta, sport-bar network) | *,* | **,* | **%

< 10

Ale, Ltd. | *,** | *,* | ***%

Aprel, Ltd. (restaurant Abbatskaya blagodat) | — | *,**

Barrel, Ltd. | *,** | *,** | **,*

Bavarskiy dom, Ltd. | na | *,**

Chastnaya pivovarnya, Ltd. (Blonder Beer) | *,** | *,** | *

Cheshka craft, Ltd. (restaurant) | *,** | *,** | ***%

Craft, Ltd. | — | *,**

Donau, Ltd. (restaurant Staroe Mesto) | *,** | —

DSS, Ltd. (Prague brewery) | *,* | *,* | *%

Farmarost, Ltd. (restaurant Bratchina) | *,** | —

Favorit, Ltd. (Baym Brewery) | *,* | *,* | **%

Garantiya kachestva, Ltd. | *,* | *,** | *

Germes-Alpha, Ltd. (restaurant Portland) | *,* | *,* | *

Kors, Ltd. | — | *,**

Kozerog, Ltd. (restaurant Kozerog) | *,** | *,** | **%

Krona, Ltd. | *,** | *,* | *,*

NPK Astoria, Ltd. (KGBier) | *,** | —

Pivnoy Dom, Ltd. (restaurant of GRK Zamok) | *,* | *,* | *

Pivovar, Ltd. | *,** | *,** | *

Pivovarnya Cheshskiy Stadart, Ltd. | na | *,**

Pivovarnya Randevu, Ltd. (restaurant) | *,* | *,* | *

PKV, Ltd. (Pivnaya chetvert’) | *,** | *,** | *

Region Konditer, Ltd. (Pater) | *,* | *,* | *

Scher Hof, Ltd. (restaurant) | *,* | *,* | **%

Staraya melnitsa, Ltd. (Alte Mühle) | — | *,**

Staraya Stanitsa, Ltd. (Stahler) | *,** | *,* | **%

Starocherkasskaya pivovarnya, Ltd. | *,* | *,** | *

Staut, Ltd. (Hobby Beer) | *,** | —

Transstroy, Ltd. (Martynovskaya brewery) | *,* | *,* | *

Trend, Ltd. (Kilin&Bubnov) | — | *,**

Valeri, Ltd. | *,* | *,* | *

Yuzhniy pivovar, Ltd. | *,* | *,* | **%

***************************************************

Северо-Кавказский регион / North-Caucasus Region

***************************************************

Дагестан, Республика / Dagestan Republic

50-250

Makhachkalinskiy pivzavod Port-Petrovsk, Ltd. | *** | *** | *

< 10

Vostok-DT, Ltd. | *,* | *,* | **%

Кабардино-Балкарская Республика / Kabardino-Balkaria

250-1000

Khalvichniy zavod Nalchikskiy, JSC | *** | *** | *

Карачаево-Черкесская Республика / Karachay-Cherkess Republic

50-250

Karachaevskiy pivzavod, JCSC | *** | *** | *

Северная Осетия — Алания, Республика / North Ossetia — Alania Republic

1 000-15 000

GC Pivovarenniy Dom Bavariya, Ltd. (Agrofirm FAT) | * *** | * *** | *

250-1000

Vladikavkazskiy PBZ Darial, JSC | *** | *** | **%

50-250

DigZIV-BL, Ltd. | *,* | **,* | *,*

10-50

Gostivar, Ltd. | **,* | **,* | **%

Piv-Var, Ltd. | **,* | **,* | **%

Pivzavod Irbis, Ltd. (restaurant) | **,* | **,* | *

Ставропольский край / Stavropol territory

1 000-15 000

Stavropolskiy pivzavod, JSC | * *** | * *** | *

250-1000

Ipatovskiy pivzavod, Ltd. | *** | *** | *

Rossiyskaya pivovarennaya kompaniya im. A.G. Arzimanova, Ltd. | *** | *** | *

50-250

Chastnaya pivovarnya Blamberg, Ltd. | *** | *** | *

Pivovarnya Hansen, Ltd. | *** | *** | **%

Pyatigorskiy pivovarenniy zavod, Ltd. | **,* | **,* | **%

10-50

BAT, Ltd. (Kellers Gold) | **,* | **,* | **%

Chastnaya pivovarnya Petrovich, Ltd. (restaurants) | **,* | **,* | **%

Global group, Ltd. (Pivovarenniy zavod Slavyanskiy) | **,* | **,* | **%

KAP, Ltd. (restaurant Pivovarnya kuptsa Alafuzova, Pivovarennie Traditsii, Ltd.) | na | **,4

Kraisberg, Ltd. | **,* | **,* | ***%

Megaservis, Ltd. (Private Shtof Brewery) | *,* | **,* | ***%

Mill Fauz, Ltd. | *,* | **,* | *,*

Roks, Ltd. (Brewsell) | *,** | **,* | **,*

ZhivoVar, Ltd. | **,* | *,* | *

< 10

AShE, Ltd | *,** | *,* | *,*

Bastion, Ltd. (restaurant Vena) | — | *,**

Beer Master, Ltd. (Private Brewery Khmel i solod) | *,* | *,* | ***%

Beertown, Ltd. (Pervaya Mikhaylovskaya Pivovarnya) | *,* | *,* | *%

Borodinskoe Pivo Syurpriz, Ltd. | na | *,**

Essentukskiy pivzavod, Ltd. | *,* | *,* | **%

Express, Ltd. | *,** | *,** | **%

Gambrinus, Ltd. | *,* | *,* | *

Kompressor-Techcentr, Ltd. (Moravia) | *,* | *,* | *

Layner, Ltd. (Brewery — KMV, Ltd.) | *,* | *,* | *

Mister Gus, Ltd. (Brewgoose) | *,** | *,** | *

Onika, Ltd. | *,** | *,** | *

Pivnaya Chetvert, Ltd. | *,* | *,* | *

Pivovarnya u Lorisa, Ltd. (restaurant) | *,** | —

Prospekt, Ltd. (restaurant Mark & Zdenek) | *,* | *,** | *

Pulsar Plus, Ltd. (Private Brewery Sengiley) | *,** | —

Stariy gorod, Ltd. | *,* | *,* | **%

StavCraft, Ltd. (Bakaleya zhivogo piva Bunker) | *,** | *,** | **%

Приволжский регион

Отгрузки пива в Приволжском регионе были заметно выше, чем в среднем по России. В то же время, динамика продаж была неоднозначной, по официальным данным за 3 квартала 2020 года она выросла всего на 2%, а по неофициальным – реализация в рознице за первое полугодие выросла на 7%.

Существенный вклад в рост отгрузок, согласно данным РАР, внесли регионы, где расположены предприятия федеральных компаний, за исключением Ульяновской области (здесь, очевидно, повлиял спад производства на «…»).

При этом официальные темпы роста продаж были скромными из-за сокращения в Удмуртской республике, Саратовской и Ульяновской областях.

Приволжский регион выделяется доминированием крупных федеральных производителей. Доля выпуска независимых средних пивзаводов здесь немного ниже, чем в среднем по России. Но в регионе слабо развито малое пивоварение, доля каждой подгруппы – от минипивоварен, до минипивзаводов – вдвое ниже среднероссийской. Около … малых пивоваров расположено в Самарской области — наиболее благополучной с точки зрения доходов населения.

Естественно, такая структура производителей означает высокую долю розничного рынка федеральных компаний, которая превышает …%. Региональные пивовары в основном конкурируют с ними на рынке дешевого пива. С одной стороны, это обеспечивает им устойчивость, с другой – они практически не росли (и поэтому сократили свою долю) из-за конкуренции со стороны экономичных федеральных брендов. Основное давление пришлось не на собственные региональные марки средних пивзаводов, а на множество их вариаций на тему «…» (в том числе из-за «…» федералов). Интересно, что ценовое давление ощутили даже …, которые, в отличие от остальных регионов России, сократили свою долю в Приволжье.

В структуре продаж по группам брендов сократилась доля федеральных …, но выросла доля … пива. С другой стороны, региональные сорта независимых пивоваров также отобрали долю рынка у региональных сортов федеральных компаний. Несмотря на значительное переформатирование состава вкладчиков, выросла доля «…». Также усилили свои позиции в рознице малые производители, экспаты с небольшими брендами и новый системный игрок — «…».

Не слишком детализируя, конкурентную ситуацию можно описать так: компания …, которая и ранее доминировала в Приволжском регионе, существенно увеличила свою долю рынка, отняв ее преимущественно у …, а также множества независимых производителей. «…», в целом, удержала свои рыночные позиции.

Среди … крупнейших брендов, … увеличили свою долю в рознице, но речь идет не столько о консолидации рынка, сколько о перераспределении ролей брендов.

Ряд федеральных брендов, которые заметно уступили конкурентам, принадлежат «Балтике». Ее титульный бренд «Балтика» (точнее, множество его сортов) перестал быть лидером рынка. Также в конец списка переместился …, а пиво «…» в несколько раз сократило продажи. Сбалансировать их спад в полной мере помогло «…». Стоит отметить небольшой рост многих маржинальных сортов – …, …, … и …. Как видим, продажи компании стали более поляризованы.

Новым региональным лидером стало пиво …, которое можно назвать фактически самым дешевым пивом в Приволжском регионе. Но существенно выросли и другие национальные бренды …, а также пиво …, которое удвоило долю рынка … марки компании улучшили свой результат, но незначительно.

… сумела увеличить продажи и долю рынка двух своих крупнейших брендов в регионе – федерального бренда «…» и регионального «…». Однако титульный бренд – … отдал … рынка лицензионным брендам конкурентов. Существенно уронили продажи региональный бренд «…», а также «…»,… и «…».

Острая конкуренция в экономичном сегменте негативно отразилась на розничных продажах крупнейшего регионального производителя – …. Из широкой линейки компании большая часть заметных брендов ухудшили свой результат. Примерно на прежнем уровне удерживали свои продажи предприятия «…» и «…». Все перечисленные пивзаводы сократили продажи пива «…». Зато улучшили результаты «…», «…», «…» и ряд небольших региональных предприятий.

Описанные выше изменения на рынке пива Поволжья привели к его поляризации. Выросла доля очень небольшого … сегмента, но также увеличился и … сегмент. Произошло это за счет сокращения нижнего и верхнего этажей …. В результате средняя розничная стоимость реализованного пива практически не изменилась и осталась на сравнительно низком уровне.

Башкортостан, Республика / Republic of Bashkortostan

Федеральные / Federal

AB InBev Efes, Ltd., Ufa subsidiary

Shikhan, subsidiary of HUB, Ltd. (Heineken NV)

50-250

Pivzavod, Ltd. | *** | *** | **%

10-50

Neftekamskaya Pivovarennaya Kompaniya, Ltd. (Neftekamsk brewery Blonder Beer) | **,* | **,* | *%

Pivovarnya №21, Ltd. | *,* | **,* | **%

Raush Bier, Ltd. | **,* | **,* | *%

Starogorodetskoe, Ltd. (Belpivo) | **,* | **,* | *

Zhivaya Klassika, Ltd. | **,* | **,* | *

< 10

DGB, Ltd. (Dasko) | *,* | *,* | *%

Eteris, Ltd. (Nemets svaril) | *,** | *,** | *

KartAle, Ltd. (Barinoff Craft Brewery, restaurant Mc highlander) | *,* | *,* | **%

Klass-Manager-Ufa, Ltd. (restaurant Brauhaus in Ogni Ufa) | *,* | *,* | *%

Lux, Ltd. | *,* | *,* | **%

Omega-Ural, Ltd. (restaurant BeerBerry) | *,* | *,* | **%

Praga, Ltd. (restaurant Stare Mesto) | *,* | *,* | *

Salavatskaya Pivovarennaya Kompaniya, Ltd. (restaurant brewery Drake) | *,** | *,* | **%

Uphimskiy pivovarenniy zavod, Ltd. (Craft, bar Garage) | *,* | *,* | **%

Кировская область / Kirov oblast

1 000-15 000

Vyatich, JSC | * *** | * *** | *

10-50

Kirovskoe pivo, Ltd. (Blad Baher) | **,* | **,* | *

Vyatskaya promyshlennaya kompaniya, Ltd. | *,* | **,* | **%

< 10

Ded s veslom, Ltd. (Ded And Paddle) | *,** | *,** | **%

Dobriy lis, Ltd. | *,** | *,** | ***%

Dorado, Ltd. | *,** | *,** | *

Ecobeer, Ltd. (Shulakov brewery) | na | *,**

Gelicon, Ltd. (Red Cat) | *,** | *,** | **%

Urzhumskiy product, Ltd. (Engineer Bar) | *,* | *,* | ***%

Марий Эл, Республика / Mari El Republic

250-1000

Pivovarennaya kompaniya Nashe pivo, Ltd. | *** | *** | *

< 10

Leprekon, Ltd. (Malakhovskaya brewery) | *,* | *,* | *

Мордовия, Республика / Republic of Mordovia

Федеральные / Federal

AB InBev Efes, Ltd., Saransk subsidiary

< 10

Sanglaz, Ltd. | *,* | *,* | **%

Нижегородская область / Nizhny Novgorod oblast

Федеральные / Federal

Volga, subsidiary of HUB, Ltd. (Heineken NV)

1 000-15 000

Dzerzhinskiy pivzavod, Ltd. | * *** | * *** | **%

Pivzavod Lyskovskiy, JCSC | * *** | * *** | **%

10-50

Avtorskaya pivovarnya, Ltd. (Aircraft) | **,* | **,* | **%

Hoppy Union (subdivision of Carlsberg Group, Gorkovskaya pivovarnya) | **,* | **,* | **%

Standart, Ltd. (Moravskiy Standart) | *,** | **,* | **,*

< 10

Chastnaya Pivovarnya Bach and Dach, Ltd. (Butch&Dutch) | *,** | *,** | **%

Dwarf, Ltd. | — | *,*

Kitezhbrau, Ltd. | *,* | *,* | **%

Lyskovskaya pivovarnya, Ltd. (Graf Tolstoy brewery) | na | *,*

Manchester, Ltd. (Absheron) | *,** | *,** | *

Sehr Gut, Ltd. (restaurant) | *,* | *,* | *%

Standart, Ltd. (Czech brewery Prazhich) | *,** | *,** | ***%

Оренбургская область / Orenburg oblast

250-1000

Pivzavod Orskiy, Ltd. | *** | *** | *%

Triton, Ltd. (Orenburg brewery Craft) | *** | *** | **%

50-250

Gofman, Ltd. (Orenburgskaya pivovarennaya kompaniya, JCSC) | **,* | **,* | ***%

Mednogorskiy pivovarenniy zavod, Ltd. | **,* | **,* | *

10-50

Pravilnye Napitki, Ltd. (Orskiy Sladek) | **,* | **,* | **%

Sorochinskiy Pivovar, Ltd. (restaurant Prague) | **,* | **,* | *

Zagorskaya, Ltd. | *,* | **,* | ***%

< 10

Beerkvelle, Ltd. | *,* | *,* | **%

Bochka, Ltd. | na | *,*

Buzulukskiy pivovar, Ltd. | *,** | *,** | **%

Citadel, Ltd. (Stronghold Brewery) | *,** | —

Dvenadtsat, Ltd. (Zwölf brewery, 12 foots) | *,* | *,** | *

Holz, Ltd. | *,* | *,** | *

Jackost-Beer, Ltd. | na | *,**

Ponomarevskiy Pivovar, Ltd. | *,* | *,* | *%

Rast, Ltd. | *,* | *,* | *

Ural56, Ltd. (Novotroitskaya solodovarnya) | *,** | *,** | **,*

Пензенская область / Penza oblast

Федеральные / Federal

Ochakovo, subsidiary of MPBK, JCSC

1 000-15 000

Pivzavod Samko, Ltd. | * *** | * *** | *

Vizit, JSC | * *** | * *** | *

50-250

Gorpishchekombinat Serdobskiy, Ltd. | *** | **,* | *

Koniks, Ltd. (Konix Brewery) | *** | *** | *

10-50

Fregat, Ltd. (Khmelburg) | **,* | **,* | *

Omega, Ltd. | *,* | **,* | *,*

< 10

Adastra, Ltd. (Plom beer) | *,** | *,* | *,*

Autograph, Ltd. | — | *,**

Chastnaya pivovarnya Kaiser, Ltd. | *,** | *,* | **,*

Shopping Center Suvorovskiy, JCSC | *,* | *,* | *,*

Пермский край / Perm territory

50-250

Gubakhinskaya Pivovarnya, Ltd. | **,* | **,* | **%

Sukhorechenskaya pivovarnya, Ltd. | *,* | **,* | **,*

10-50

Cheshskiy Pivovar, Ltd. | **,* | **,* | *%

Orlinskiy pivzavod, Ltd. | **,* | *,* | *

< 10

Borodach & Molnin, Ltd. (Sabotage) | — | *,*

Greytbeer, Ltd. (Private Brewery Bastion) | *,** | *,** | *

Kungurskiy pivovar, Ltd. (Kulakov) | — | *,**

Serebryaniy shar plus, Ltd. (restaurant Pivnoy Dvorik of EC Serebryaniy shar) | *,** | *,** | **%

YuVA, Ltd. (Abgemacht) | *,** | *,* | **%

Самарская область / Samara oblast

Федеральные / Federal

Baltika-Samara brewery, subsidiary of Baltika Brewery, Ltd. (Carlsberg Group)

1 000-15 000

Zhigulevskoe pivo, JSC | * *** | * *** | *%

250-1000

SP Lada food technology, Ltd. (Khorlbat) | *** | *** | *

50-250

Benz, Ltd. (Abbatskoe) | *** | *** | *

Bogatoe, Ltd. | **,* | **,* | **%

Brewer, Ltd. (BEERzha) | **,* | **,* | **%

Yantarnoe, Ltd. (previously Gorodtsovskoe pivo) | **,* | **,* | *

Zolotoy khmel, Ltd. | **,* | **,* | **%

10-50

Bauernkhof, Ltd. | **,* | **,* | *%

BS-Group, Ltd. (Marka Morava) | *,* | **,* | *%

Damian, Ltd. | **,* | **,* | ***%

Firm Laguna, Ltd. (Sto bochek) | *,* | **,* | *,*

Kinelskiy pivovar, Ltd. | *,* | **,* | *,*

Pivovarenniy Dom Samara, Ltd. (retail network Ostap) | **,* | *,* | *

Proizvodstvennoe obiedinenie Zhiguli, Ltd. | **,* | **,* | **%

Respect, Ltd. (Tri Kabana) | — | **,3

Russkaya okhota, Ltd. (Tri olenya) | **,* | **,* | *%

SintezGroup, Ltd. (Pivzavod SnG, Povolzhie) | **,* | **,* | *

Valar, Ltd. (Kuznitsa Znatnogo Piva) | **,* | **,* | **%

Yuledoks, Ltd. | **,* | **,* | *

< 10

B_hof, Ltd. | na | *,**

Batiscaff, Ltd. | — | *,**

Brewery Tolyatti, Ltd. (Svin&Gus) | *,** | *,* | **%

Business-Trans, Ltd. (Bier Grotte) | na | *,**

Craft-MPM, Ltd. (Maltsberg) | *,** | *,* | *,*

Demidov, Ltd. (Sun Brewery) | na | *,**

Dionis, Ltd. | *,** | *,** | *

Elita, Ltd. (brewery Gessen) | *,* | *,* | **%

Firma Minax, Ltd. (Garnts) | *,* | *,* | *

Geo-Centr, Ltd. (Bier fabriek) | *,* | *,* | ***%

Kolos, Ltd. (Malayber) | *,* | *,* | **%

Kombinat razlivnykh napitkov Volzhskie zori, Ltd. | *,* | *,* | ***%

KP Kruger, Ltd. (Guldenbar) | — | *,**

Krotovskoe pivo, Ltd. | *,** | *,** | *

Kupazh, Ltd. (Kuneevskoe) | *,* | *,* | **%

Kupidon, Ltd. (Bezenchukskiy pivovar) | *,* | *,* | **%

MAY kholding, Ltd. (Myunikh) | *,* | *,* | **%

MELS, Ltd. (Monkfish Brewery, MELS) | *,** | *,** | *

OSD-Trade, Ltd. (Not Exactly) | — | *,**

Pivovar, Ltd. (restaurant U Shveyka) | *,* | *,* | **%

Pivovarnya Karlov Most, Ltd. (Kors, Ltd., Beercraft, Ltd.) | *,** | *,** | ***%

Pivsoyuz, Ltd. | *,* | *,* | **%

Pragold, Ltd. | *,* | *,* | **%

Prodeco, Ltd. (Kayzer brewery) | *,** | *,* | **,*

Sava, Ltd. (store&brewery Burger) | *,* | *,* | *

Shishkin, Ltd. | — | *,*

SPK Proventus, Ltd. (Dobriy Pivovar) | — | *,**

T 34, Ltd. (Wiener Bier) | *,* | *,* | *

Tolyattinskiy pivobezalkogolniy zavod Tatishchev, Ltd. | *,** | *,* | ***%

Tuhtin. Pivovarnya na payah, Ltd. | — | *,*

Upgrade, Ltd. (Prosvet) | — | *,**

Vesnavar, Ltd. (restaurant Vesna) | *,* | *,* | **%

Zhigulevskiy pivovar, Ltd. | *,* | *,** | *

Саратовская область / Saratov oblast

1 000-15 000

Balakovskiy pivkombinat, JSC | * *** | * *** | *

250-1000

Pivzavod Marksovskiy, Ltd. | *** | *** | *

10-50

InfoSystem KM, Ltd. | **,* | **,* | *

Rodnichok, Ltd. (Cardinal) | **,* | **,* | **%

< 10

Brewery Project, Ltd. (Vodolaz) | — | *,*

Craftovaya pivovarnya, Ltd. (PonesLos, Bogemia) | *,* | *,* | **%

Khvalyn, Ltd. (restaurant) | *,* | *,* | *

Kupets» i Ko, JCSC (Volskiy Pivzavod) | *,* | *,* | **%

Lada, Ltd. (Weizenbier Brewery) | na | *,**

Liskar, Ltd. (Bulvar) | na | *,**

Pivovarnya Pivnye traditsii, Ltd. (restaurant SOHO) | *,* | *,* | **%

Pivzavod-64, Ltd. | — | *,**

Privolzhskaya pivovarnya, Ltd. | *,* | *,* | *%

Progress-M, Ltd. (restaurant Pivnoy zavod) | *,** | *,** | *

Slaviya, Ltd. (restaurant Zhiguli) | *,* | *,* | *%

Toyvo, Ltd. (restaurant Pivnoy Dom Klausberg) | *,* | *,* | **%

VapeCo, Ltd. (Saratovskiy pivovar) | — | *,**

Татарстан, Республика / Tatarstan Republic

Федеральные / Federal

AB InBev Efes, Ltd., Kazan subsidiary

1 000-15 000

Bulgarpivo, JSC | * *** | * *** | *%

50-250

Maximilian’s-Kazan, Ltd. | **,* | **,* | *

10-50

TeamBeer, Ltd. (Wooly Bully) | *,* | **,* | ***%

< 10

Aderbeer, Ltd. | *,** | *,** | *

Ale-Craft, Ltd. (Crazy Craft Beer Brewery&Pivnaya lavka) | *,** | —

Beer Brothers, Ltd. | — | *,**

Davpils, Ltd. | *,** | *,** | ***%

Kvasovarniy Zavod, Ltd. | na | *,*

Mirazh, Ltd. (restaurant Pivovar in Mirazh hotel) | *,** | *,* | ***%

NTV, Ltd. (bar Brew Barrel) | *,** | *,* | **%

OFS Pivovarnya, Ltd. (restaurant Pettsold) | *,* | *,* | *

Produktservis, Ltd. (restaurant Elabuga) | *,* | *,* | ***%

Solodovnya, Ltd. | *,* | *,* | ***%

Starogradskie pivovarni, Ltd. (Cheshskiy dvorik) | — | *,*

STL, Ltd. (Alewater Brewery) | *,** | *,** | ***%

TEK Flagman, Ltd. (Zelenodolskaya brewery) | *,** | *,** | **%

Tida, Ltd. | — | *,*

Zhivoe pivo, Ltd. | — | *,*

Удмуртская Республика / Udmurt Republic

1 000-15 000

Gambrinus, JSC | * *** | * *** | *

250-1000

Sarapulskiy drozhzhepivzavod, JCSC | *** | *** | **%

10-50

Pinta, Ltd. (restaurant) | **,* | **,* | *

< 10

Napitki, Ltd. (Bierbauh) | *,* | —

Pivovar, Ltd. (restaurant Woldemar) | *,* | *,* | *

Tretiy Kolos, Ltd. (Wing18, Baraban) | *,** | *,** | *,*

Ульяновская область / Ulyanovsk oblast

Федеральные / Federal

AB InBev Efes, Ltd., Ulyanovsk subsidiary

Zavod Trekhsosenskiy, Ltd. | ** *** | ** *** | **%

50-250

Chastnaya pivovarnya Zlata Podkova, Ltd. | **,* | **,* | **%

< 10

Agrosnab, Ltd. | *,* | *,* | *%

Artel, Ltd. (Brew Fiction) | *,* | *,** | *

Chastnaya pivovarnya Dubinin, Ltd. (restaurant) | *,* | *,** | *

Euro-Product, Ltd. (MagBeer) | *,** | —

KS-Tekhservis, Ltd. | *,** | —

Morava, Ltd. | *,* | *,* | **%

Paseka, Ltd. | — | *,*

Чувашская Республика / Chuvash Republic

1 000-15 000

Buket Chuvashii, JSC | * *** | * *** | *

< 10

Ekipazh, Ltd. (Krause Beer) | *,** | *,** | *

PK Impuls, Ltd. (previously PivKo) | *,* | *,* | *

Уральский регион

Производители Уральского региона отгрузили на 4% больше пива в 2020 году — средние для России темпы роста. При этом динамика продаж пива была двузначной, то есть вдвое опережала среднюю как по официальным, так и по неофициальным оценкам.

В той или иной мере позитивной динамика была во всех областях региона. Но основной вклад как в производство, так и в продажи внесла Свердловская область, где расположено производство Heineken. Здесь разливается и реализуется около половины регионального объема пива. Высокими темпами продаж отметились и два других ключевых региона – Челябинская область и Ханты-Мансийский АО.

Уральский регион – единственный в России, где федеральные компании укрепляли свои позиции в розничной сети. Они отобрали долю рынка у региональных пивоваров, и даже немного потеснили …. Впрочем, как и по всей России, здесь выросла популярность импортной продукции и пива небольших производителей.

Лидеры рынка сумели достичь успеха в регионе благодаря мощному росту продаж … брендов. Но если бы их … бренды не смогли сохранить свою устойчивость, то ситуация на Урале вряд ли отличалась бы от других частей страны. Интересно, что … группы брендов – региональные сорта местных производителей и крупных компаний, а также коллективное «…» — сократили свою долю рынка.

На Урале, как и по всей России, быстрым ростом отметилась AB InBev Efes, здесь она уже вдвое опережает ближайшего конкурента. Компания отобрала долю рынка у «…», «…» и «…». Интересно, что компания … устояла на местном рынке и даже чуть-чуть увеличила долю, в отличие от западных регионов.

Нужно заметить, что на уральском розничном рынке хорошо представлены лишь несколько региональных пивоварен. Крупнейшая из них — «…» — сфокусировалась на экономичном сегменте, другие заметные предприятия — «…» и «…» больше ориентируются на low mainstream сегмент рынка. Независимые производители из других регионов представлены сравнительно слабо. Поэтому примерно на 2/3 итоги работы региональных компаний связаны с динамикой продаж «…», а она оставляла желать лучшего.

Как и в большинстве регионов, основной вклад в рост AB InBev Efes вносили экономичные бренды «…» и …. Но еще одним локомотивом роста стал «…», который уже сравнялся по свой популярности с пивом «…». Хорошие результаты показали … и …. В отличие от других регионов, на Урале сохраняет некоторую популярность даже бренд «…», хотя она быстро снижается.

«Балтика» ухудшила свои позиции на Урале в основном из-за резкого провала продаж пива «…». Впрочем, и титульный бренд потерял … розничной доли рынка. Также негативными были результаты у региональных сортов компании. В отличие от других регионов, продажи «…» не опередили рынок, а росли вместе с ним, поэтому не могли компенсировать негативную динамику. Зато очень быстро росла популярность пива … – доля рынка бренда может достичь …%.

Региональные позиции Heineken оказались устойчивы благодаря бренду «…». Его объемы, очевидно, заменили выпавшие продажи конкурирующего крепкого пива «…». Также неплохими были продажи пива «…». Однако в лицензионном сегменте компания уступила конкурентам. Позитивный эффект был нивелирован сокращением продаж …, а также других ключевых марок — …, … и ….

Описанные выше изменения долей брендов стали причиной … пивного рынка Урала. Заметим, что это движение кажется естественным, если учесть, что на рынке существует явный перекос в сторону доли … пива. Быстрый рост продаж … брендов одним рывком выровнял диспропорции на рынке – доля … пива увеличилась сразу на …. Процесс этот был двухступенчатым: из экономичного сегмента продажи перетекали в …, но из … происходил еще более сильный отток в ….

Следствием … стало то, что розничная стоимость пива на Урале подросла на …% — хоть и немного, но заметно на фоне нейтральной общероссийской динамики. При этом средняя стоимость локального пива (около … руб./литр) остается одной из самых низких среди регионов России.

Курганская область / Kurgan oblast

1 000-15 000

Zauralskie napitki, Ltd. | * *** | * *** | *

< 10

Kurganskie napitki, Ltd. | *,* | *,* | **%

Kurtamysh-Pivo, Ltd. (Brothers Brewery ) | *,** | *,* | ***%

Sibprom, Ltd. (Zauralskoe) | — | *,**

Свердловская область / Sverdlovsk (Ekaterinburg) oblast

Федеральные / Federal

Patra, subsidiary of HUB, Ltd. (Heineken NV)

1 000-15 000

Tagilskoe pivo, Ltd. | * *** | * *** | *

50-250

Dikiy Khmel, Ltd. | **,* | **,* | **%

Etalon-Produkt, Ltd. (Jaws Beer) | *** | *** | *%

Kosulinskaya pivovarnya, Ltd. (SVG) | **,* | **,* | *

Polevskaya Varnya, Ltd. (Polevskaya pivovarnya) | — | **,3

Tri bochki, Ltd. (Vaclav Breweries) | **,* | **,* | *

10-50

Bogoslovskaya pivovarnya, Ltd. | **,* | *,* | *

Crazy Brew, Ltd. | **,* | **,* | *%

Novaya pivovarnya, Ltd. | **,* | **,* | **%

Piramida Plus, Ltd. (pub Royal) | *,* | **,* | **%

» Pivovarnya Filits, Ltd.

» | **,* | *,* | *

Traditsii kachestva, Ltd. (BeloYar) | **,* | **,* | **%

Zavod napitkov, Ltd. | **,* | **,* | *

Zeleniy bor, Ltd. | **,* | **,* | **%

< 10

A, Ltd. (Autograph) | *,** | *,** | ***%

Andreevskie pivovarni, Ltd. | *,* | *,* | *

BeerFest, Ltd. (Chachinskaya brewery) | *,** | *,** | ***%

Berkana, Ltd. | — | *,*

Dames, Ltd. | *,** | *,* | **%

DM Beer, Ltd. (grill bar Dyadya Max; Resta Kamensk) | na | *,**

Dodino, Ltd. | *,** | *,* | *,*

Fehu, Ltd. (Eliseeff) | *,* | *,* | **%

Khmelnoy Dvorik, Ltd. (Brewery 96) | *,* | **,* | *%

Malakhit, Ltd. (Demidov Dvorik) | — | *,**

Metaimpex, Ltd. (Lepim-Varim) | *,** | *,** | ***%

Molt, Ltd. (Ben Hall) | *,** | *,** | ***%

Monumental Craft, Ltd. (Alibi Brewery) | *,* | *,* | **%

NMT, Ltd. (Novouralskaya brewery) | na | *,**

Pepi, Ltd. (Hausmann Brewery) | *,* | *,* | **%

Pilsar, Ltd. (Tank Ural Brewery) | *,* | *,* | *

Pivovar, Ltd. (Бobeer) | — | *,**

Pivovarennaya kompaniya, Ltd. (Beermoley) | *,* | *,* | *

Pivovarnya Gosteva, Ltd. (Khod konem) | *,** | *,** | *,*

Proizvodstvennaya transportnaya kompaniya, Ltd. (Pan Kapiton) | *,** | *,* | **%

Russkiy product, Ltd. (Melody Brew) | *,* | *,* | **%

Skif, Ltd. | *,* | *,** | *

Tipsy Cat, Ltd. (Birch Brewery) | *,* | *,** | *

Tretiya pinta, Ltd. (ABB) | — | *,*

Ural-Garant, Ltd. (Revdinskiy pivzavod) | *,* | *,* | *

Uruz, Ltd. (Grott Bar) | *,* | *,* | *%

Varochniy poryadok, Ltd. | *,** | *,* | **,*

VEER, Ltd. (Kambeer Brewery) | *,** | —

Versus, Ltd. (Chistolese) | *,* | *,* | *

Тюменская область / Tyumen oblast

Федеральные / Federal

Ochakovo, subsidiary of MPBK, JCSC

50-250

Anfas, Ltd. | *** | *** | *

Ishimskaya Pivovarennaya Kompaniya, Ltd. | **,* | **,* | ***%

Sibirskiy pivovarenniy zavod, Ltd. | **,* | **,* | *

10-50

Altay-Sib, Ltd. | **,* | **,* | **%

Assorti Plus, Ltd. (brewery Ermolaev») | **,* | **,* | **%

Craft, Ltd. | **,* | **,* | *

Rest Development, Ltd. (restaurant Pivnaya #1) | **,* | **,* | *%

Saopin, Ltd. (Pivzavod Surgutskiy) | **,* | *,* | *

Zarechnaya pivovarnya, Ltd. | **,* | **,* | ***%

< 10

A, Ltd. (Author craft brewery Autograph) | *,** | *,** | ***%

Corncraft, Ltd. (Betty Joy Brew) | — | *,**

Gelios, Ltd. (pub Hobbit Hall) | *,* | *,* | *

Hartia, Ltd. | *,* | *,** | *

IBA, Ltd. (Siberian Drinks) | na | *,**

Mechty, Ltd. (Dreams Brew) | na | *,**

Merkuriy, Ltd. (restaurant Pivzavod) | *,* | *,* | *

Naturalniy produkt, Ltd. (Bereznyakovskaya chestnaya pivovarnya) | *,* | *,* | *%

Piv Co72, Ltd. | *,* | *,* | **%

Pravilnoe pivo, Ltd. (Garazh) | na | *,**

PVK, Ltd. (Nur Beer) | *,* | *,* | *

Region pivo, Ltd. (Family Brewery Cristal) | *,* | *,* | *%

Riter, Ltd. (Ritterburg) | *,** | —

Sibirskiy Pivovar, Ltd. (Legenda Sibiri) | *,* | *,* | *%

Sputnik, Ltd. (Dogma Brewery) | *,* | *,* | **%

Tekhimpeks, Ltd. (Blonderbeer) | *,* | *,* | **%

TMN Brewing, Ltd. (Black Barley) | *,** | *,** | *

Tyumenskiy Pivovar, Ltd. | *,* | *,* | *

Uporovskoe pivo, Ltd. | *,* | *,* | *

Varko, Ltd. (Siberian Urban Brewery) | — | *,**

VEnzel, Ltd. | *,* | *,** | *

Челябинская область / Chelyabinsk oblast

50-250

Shcherbakovskaya pivovarnya, Ltd. (subs. of Polevskaya pivovarnya, Ltd.) | *** | *** | *%

SoHo Plus, Ltd. | **,* | **,* | *%

10-50

Beer Factory, Ltd. (Pivatorskoe) | **,* | **,* | **%

Imperiya Igr, Ltd. (restaurant Brudershaft in Megapolice) | **,* | **,* | *

Laboratoriya zhivogo piva, Ltd. | **,* | **,* | **%

Materik, Ltd. (Rodniki Urala, Ltd., Ramsdorf) | *,* | **,* | **%

MPZ, Ltd. (Sto Pudov) | **,* | **,* | **%

Pegas, Ltd. | **,* | **,* | **%

Pivo Magnitka, Ltd. (restaurant Dzhaga-Dzhaga, brewery Hagel) | **,* | **,* | *

YuzhUralNapitki, Ltd. | *,* | **,* | *,*

< 10

Argayash brewery, Ltd. | na | *,**

Beerhouse, Ltd. | — | *,**

Chastnaya pivovarnya Pinta, Ltd. | na | *,**

Chastnaya pivovarnya Spiridonova, Ltd. (Bernstein) | *,* | *,* | *

ChZN, Ltd. | — | *,*

Companion, Ltd. (Sonya Krivaya Brewery) | *,** | *,** | *%

Concept, Ltd. (Chillin’z, Radhof) | *,* | *,* | **%

Craft Master, Ltd. | *,** | *,** | **%

Craft, Ltd. (EchtBier) | na | *,*

Deka, Ltd. (craft brewery Flagman) | *,** | *,** | *

Dened, Ltd. | *,* | *,** | *

Dionis, Ltd. | *,* | *,* | **%

Firma — Krist, Ltd. | *,** | *,** | *%

GlavPivo Kopeysk, Ltd. | na | *,**

Khoroshaya kompaniya, Ltd. (Good Company) | *,* | *,* | *

Kopeysk-pivo, JSC | *,* | *,* | **%

Kors, Ltd. (Borovskoe pivo) | *,* | *,* | *

MZPBN, Ltd. | *,** | *,** | *

NP FK Metallurg, Ltd. (Ostrovica Brewery, East Island) | *,* | *,* | **%

Pervaya Yuzhnouralskaya pivovarennaya kompaniya, Ltd. | *,* | *,* | **%

Pivmax, Ltd. | *,* | *,* | **%

Pivnoy dom Ulm, Ltd. (restaurant Brezel Brauhaus) | *,* | *,* | *

Pivovar, Ltd. (craft-bar Veseliy kaban) | — | *,**

Pivovarnya Meliot, Ltd. (hotel restaurant) | *,* | *,* | **%

Prazdnik piva, Ltd. (brewery BeerFest) | *,* | *,* | *%

Prodvizhenie, Ltd. (Klosterwerk) | — | *,**

Progress, Ltd. | *,** | *,* | *,*

Real, Ltd. (Hunsen) | *,** | *,** | *%

Smolinskiy pivovar, Ltd. | *,* | *,* | **%

Sotsialniy complex, Ltd. | *,* | *,* | *

Standart kachestva, Ltd. (Redikortsev) | *,** | *,** | *

Universal, Ltd. | *,* | *,* | ***%

Vverh, Ltd. (Duel) | *,** | *,** | *

YuveLes, Ltd. (Zolotaya Kusa) | *,* | *,** | *

Zlatovar, Ltd. | *,* | *,** | *

Сибирский регион

Сибирский регион напоминал Уральский по динамике ключевых показателей. Также отгрузки пивоварен были чуть выше средних по России. Официальные продажи пива оказались вчетверо выше средних, а неофициальная оценка дистрибуторов о реализации в рознице – вдвое выше.

Впрочем, некоторые официальные данные вызывают вопросы. Рост отгрузок, благодаря основному вкладу Омской области, выглядит естественным, поскольку связан с укреплением позиций AB InBev Efes. Однако рост продаж пива, зафиксированный РАР, был обусловлен удвоением объемов в Иркутской области, что вряд ли имело место в реальности.

Известно, что средние пивзаводы на рынке Сибири играют более важную роль, чем в других регионах. Доля независимых пивзаводов с объемом выпуска более 250 тысяч тонн здесь … выше средней. При этом малые производители представлены примерно так же, как и в среднем по России.

В 2020 году вес региональных производителей снизился с … до … от розничного рынка. Но большую часть своих продаж регионалы отдали не федеральным компаниям, а небольшим производителям и экспатам, которые … увеличили свою долю рынка.