Рынок пива Казахстана продолжает расти как в натуральном, так и в денежном выражении. Запросы потребителей постепенно становятся сложнее, происходит поляризация рынка по ценовым и вкусовым сегментам – растет популярность лицензионного, баночного, крепкого и мягкого пива. Яркие новинки оказывают большое влияние на позиции компаний в ограниченных условиях продвижения. После значительных инвестиций в производство Carlsberg Kazakhstan и существенного роста доли рынка компании, между лидерами установился баланс в розничных продажах, при этом увеличивалась доля «Первого пивзавода».

Общая ситуация на рынке

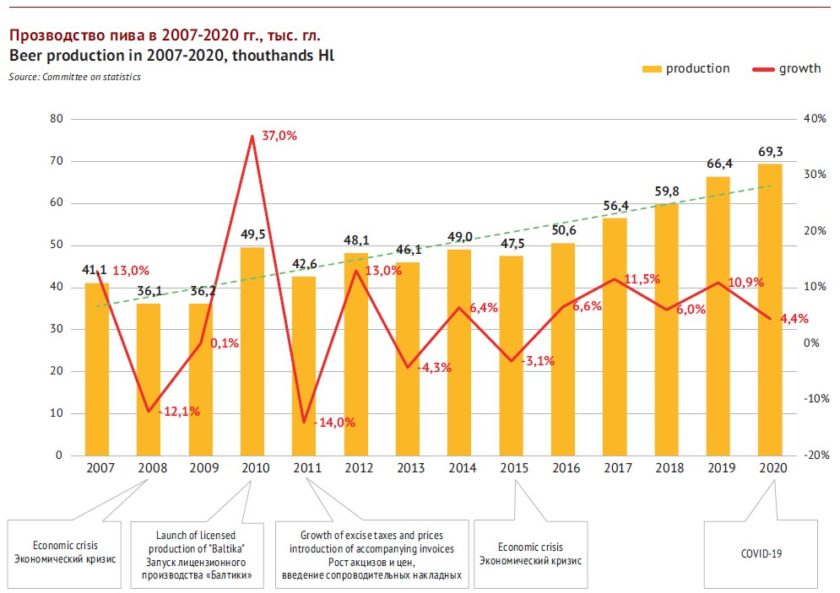

Производство пива в Казахстане продолжает удивлять своими темпами развития. В 2020 году выпуск увеличился на 4.4% (до 69.3 млн. дал), что выглядит лучше, чем в других странах. Также бесспорным достижением кажется выраженная позитивная динамика в течение пяти лет вместо стагнации или спада.

Если сгладить перепады в объемах выпуска пива, связанные с различными временными факторами, то можно говорить о стабильно позитивном тренде. Например, совокупный среднегодовой темп роста (CAGR) с 2014 по 2020 год составляет 5.9%, а с 2018 по 2020 еще выше – 7.6%. И можно лишь предполагать, какими были бы темпы роста без влияния коронавируса.

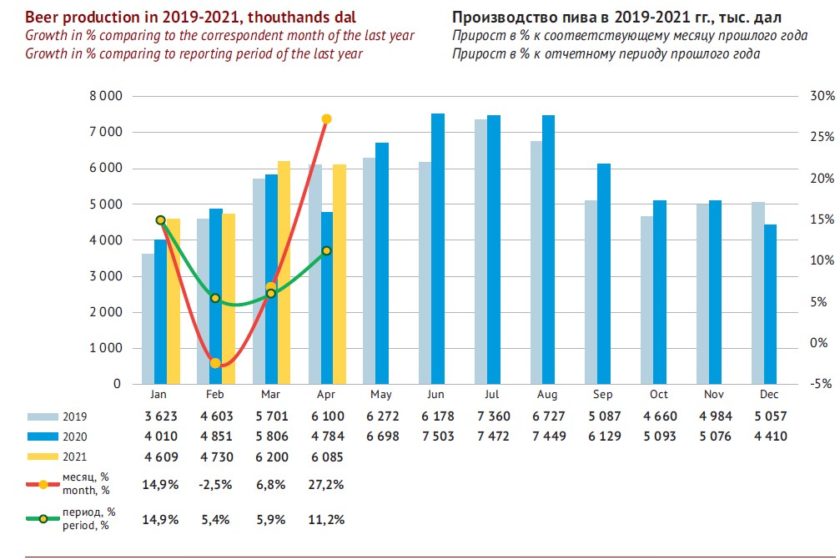

Хотя на момент подготовки статьи были известны данные лишь за 4 месяца 2021 года, но и этот период подтвердил позитивную тенденцию. В основном, из-за более ровной новогодней динамики, а также эффекта низкой базы в апреле прошлого 2020 года. В тот момент из-за неопределенности с коронавирусными ограничениями, а также непредсказуемым поведением потребителей, пивоваренные компании резко сократили производство.

В 2020 году Казахстан показал хороший результат, если сравнивать его пивоваренную отрасль с другими странами постсоветского пространства или Китаем. Рост производства пива частично объясняется тем, что рынок все еще не насыщен, если учитывать уровень потребления пива и ВВП на душу населения. Впрочем, по обоим этим параметрам Казахстан уже опередил Китай.

Культура и стиль потребления в Казахстане ближе к странам Восточной Европы, чем к Китаю с его уличным фастфудом и доминированием потребителей-работников промышленного производства. И если сравнивать Казахстан с Россией, Украиной и Беларусью, то, наоборот, можно говорить о большом потенциале роста – при более высоком уровне ВВП на душу населения, Казахстан отстает от них по объему выпиваемого пива.

Анализируя рынок пива Казахстана, будем учитывать огромный перепад в распределении продаж пива по регионам. По нашей оценке, на Алматы приходится пятая часть национальных розничных продаж пива (вместе с областью — почти четверть). В последние годы значимость крупнейшего города страны только росла. При этом значение Нур-Султана (бывшая Астана), наоборот, снижалось, и сегодня столица обеспечивает около 10% потребления.

2020 год отметился быстрым ростом ряда южных городов – в первую очередь … и …. В то же время, сократились продажи на противоположном конце страны – в первую очередь, в … и …. Эти изменения отразились на положении региональных компаний, которые в основном ориентируются на домашние рынки.

Быстрое развитие пивного рынка означает не только рост объемов, но и переход от простого к сложному во многих маркетинговых аспектах.

Старые крупные бренды лишь недавно начали уступать долю, которая все еще значительно выше, чем в странах Восточной Европы. Это связано с консолидацией сравнительно небольшого рынка в руках двух крупных международных компаний – Carlsberg Kazakhstan и Efes Kazakhstan (в том числе из-за череды глобальных M&A). Консолидация обусловлена тем, что лидеры, с учетом опыта на других похожих рынках, стремились заполнять все ниши и каналы сбыта. Особенно активна была в последние годы компания Carlsberg Kazakhstan на рынке разливного пива, развивая представленность в специализированых пивных магазинах.

Однако сегодняшнее усложнение пивного рынка во многом происходит под действием конкурентной борьбы и активности игроков меньшего масштаба. Также происходит довольно быстрая поляризация по цене, крепости, вкусу. В частности, доля дорогого пива растет за счет лицензионных и импортных сортов.

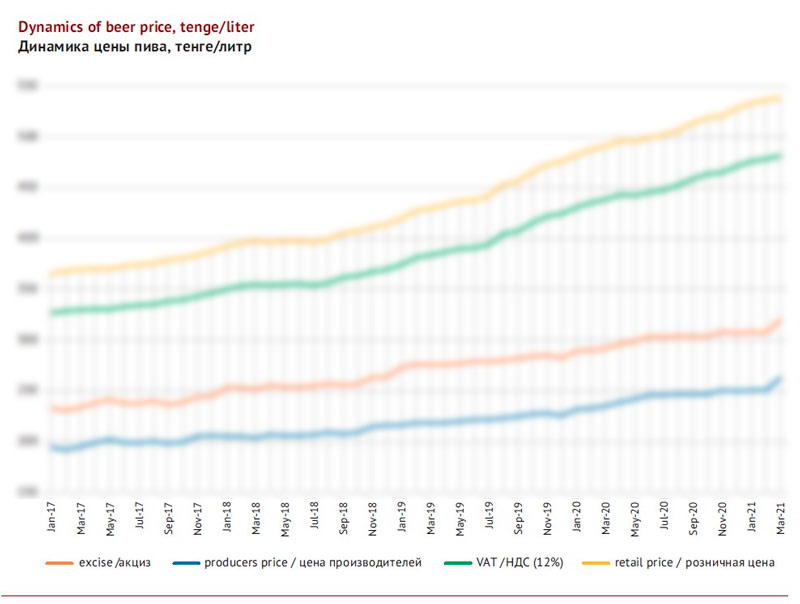

В финансовых итогах года также наблюдалась выраженная позитивная динамика. Причина заключалась в том, что после периода относительной стабилизации отпускных и розничных цен в первой половине 2018 года, начался длительный период практически линейного роста.

Рост розничной стоимости пива в 2019-2020 гг. опережал официальную инфляцию. Так, по данным Нацбанка РК, индекс потребительских цен в марте 2021 года составлял 7% в годовом выражении, а розничная стоимость пива за этот период выросла на …%.

Рост инфляции, как и повышение стоимости пива, в некоторой мере связаны с волатильностью курса тенге в первой половине 2020 года, в частности, с февраля по апрель нацвалюта девальвировала почти на 15% по отношению к доллару США. Основными причинами в последние годы обычно называются внешние факторы, в числе которых цена на нефть, курс российского рубля, санкции против России и прочее.

Для пивоваров Казахстана девальвация всегда довольно чувствительна в связи с тем, что около четверти от общего объема солода, весь хмель и значительная часть остального сырья импортируется. В частности, в 2019 году на территорию республики было ввезено … тонн солода таможенной стоимостью $… млн., а также хмель и хмелепродукты стоимостью $… млн.

Тем не менее, розничные цены росли быстрее и гораздо заметнее, чем отпускные. Как видно из графика, основным инициатором ценового ралли стала розница. В основном, это были …, которые воспользовались нервозностью потребителей и стали неконтролируемо повышать цены на многие товары, в том числе и пиво.

Лишь в марте 2021 года, согласно официальным данным, скачком выросли цены производителей, увеличившись на … тенге, за чем последовала стабилизация.

В небольшой степени рост розничных цен также был связан с премиализацией рынка.

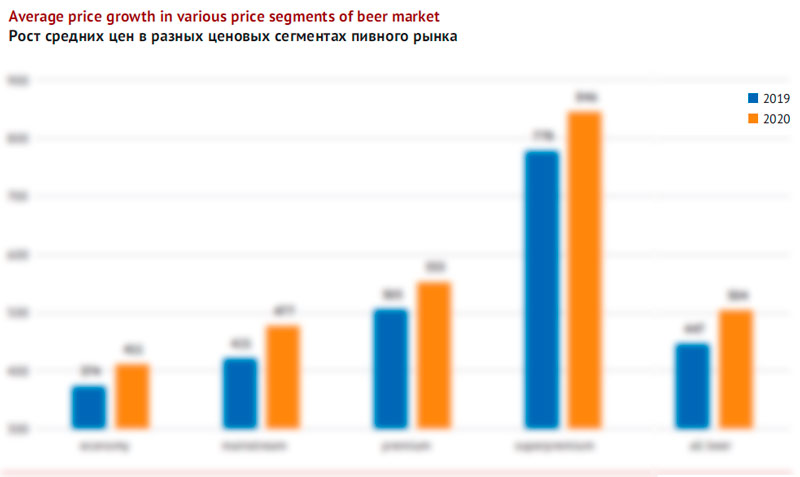

В различных ценовых сегментах увеличение стоимости пива происходило неравномерно, если смотреть на итоги года. Но в наибольшей степени выросла стоимость пива крупнейшего мейнстрим сегмента (+…%), который нейтрально влияет на ценовой микс. В охватывающих его небольших экономичном и премиальном сегментах цена пива выросла примерно одинаково – на …%. Тем не менее, влияние на рынок пива и на средние цены оказал суперпремиальный сегмент, который необычно вырос за последние годы.

На подорожание пива не оказывали влияния косвенные налоги (акцизы и НДС), тем не менее, пивовары говорят о росте налогового бремени за счет других отчислений, например, за недропользование.

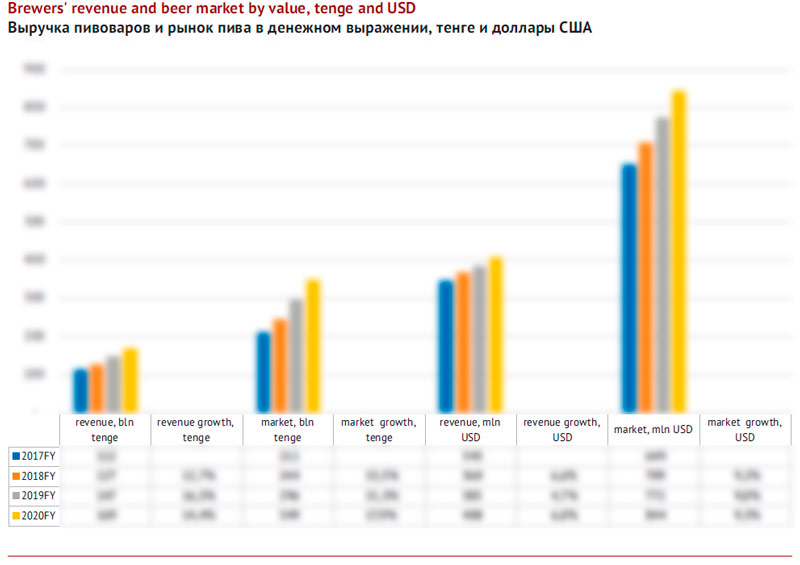

Естественно, вслед за ценами, очень быстро рос рынок пива в денежном выражении, с учетом выраженной положительной динамики натуральных объемов. В 2020 году он чуть сбавил темпы и увеличился на …%, до … млрд. тенге. В долларах рынок пива можно уже оценить в $… млн., с ростом …% (к слову, такая динамика сохраняется третий год).

Правда, наши оценки размера рынка условны, поскольку не учитывают разницу цен в рознице и HoReCa, а также неофициальные объемы зарубежных поставок. Из России завозится тарированное и разливное пиво, цена которого на местном рынке соответствует премиальному сегменту, а в Россию и другие страны, в свою очередь, поступает недорогое разливное пиво из Казахстана.

Стабильно высокими темпами, на уровне, близком к …% в год в 2019-2020 гг. росла расчетная выручка пивоваров, основанная на официальной статистике отпускных цен и объеме выпуска пива. В 2020 году она достигла … млрд. тенге без учета НДС и акцизов (+…%). В долларовом выражении выручка пивоваров увеличилась на …%, до $… млн.

Сегментация рынка пива

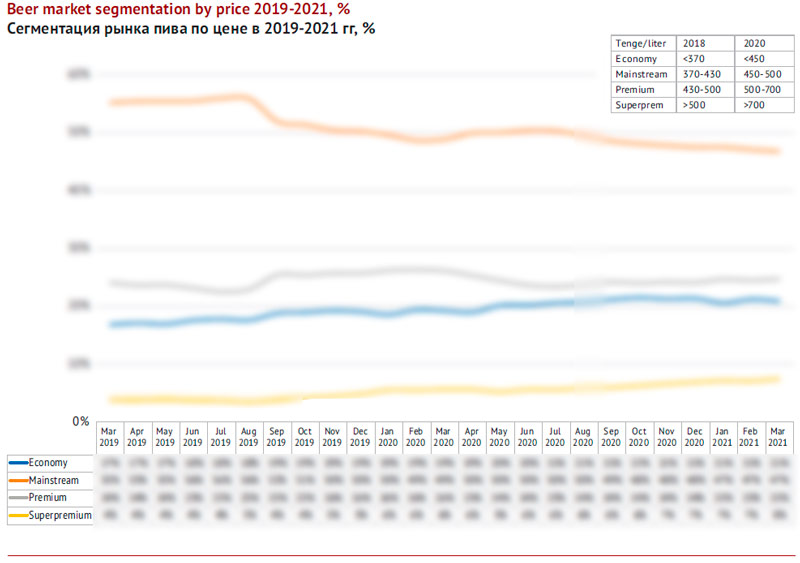

Сегментация по цене

На большинстве развивающихся азиатских рынков, включая Китай, гипертрофирован экономичный сегмент рынка, поскольку дешевые крупные бренды занимают большую его часть. Требования к вкусу массового пива очень занижены, как и плотность или содержание в нем алкоголя. В этом смысле рынок Казахстана не очень похож и на рынки своих Юго-Восточных соседей.

Особенность казахстанского розничного рынка пива – это значительная доля мейнстрим сегмента. В противоположность, например, России и Украине, где мейнстрим девальвировал, а сам термин «мейнстрим» уже не всегда эквивалентен термину «массовый» вследствие мощной поляризации рынка. Около 10 лет назад и в этих странах доминировали среднеценовые супербренды, но со временем границы мейнстрима размывались, а продажи активно перераспределялись в пользу как дорогих, так и дешевых брендов.

В Казахстане пока можно говорить о достаточно четком ценовом позиционировании брендов на рынке пива, которое сохраняется на протяжении достаточно длительного времени. Одни бренды теряют популярность, но заменяются другими в том же сегменте. Миграция в соседние сегменты существует, но происходит не слишком активно.

Безусловно, сохранение ценовой структуры рынка пива Казахстана и устойчивое позиционирование брендов является не только заслугой маркетологов пивоваренных компаний, но и следствием сильной консолидации розничного рынка, который, по большому счету, разделен между двумя игроками. Хотя сегодня ситуация начинает меняться.

На российском и украинском рынке ценовую структуру рынка изменили множество независимых региональных предприятий и активность группы Oasis. В Казахстане лидеры лишь сегодня начинают ощущать конкурентное давление на свои бренды.

Доля огромного мейнстрим сегмента на казахстанском рынке пива сокращается уже на протяжении многих лет. В середине 2019 года онв течение двух месяцев резко сузился, потеряв сразу … п.п. Эта доля практически полностью перешла премиальному пиву. Период относительной стабилизации длился около года, но в середине 2020-го опять началось сокращение мейнстрима, которое на этот раз было довольно длительным, но более плавным.

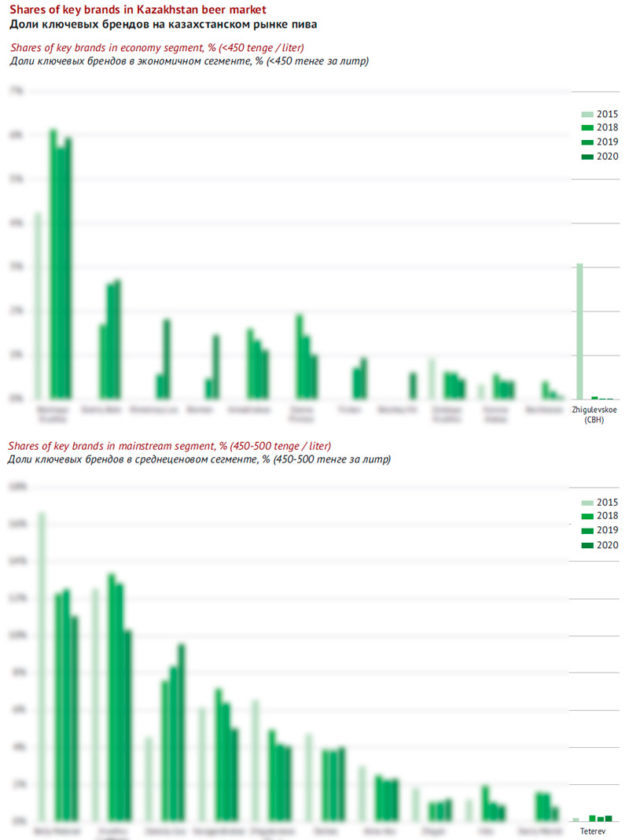

Практически полностью мейнстрим-сегмент формируют десяток крупных брендов, средняя розничная стоимость которых лежит в довольно узком диапазоне: …-…тенге за литр (средняя цена в 2020 году — … тенге за литр). Очевидно, что ключевую роль здесь играет компания Efes Kazakhstan (… розничных продаж в сегменте), поэтому негативная динамика, в основном, связана с брендами этой компании. В частности, происходит затяжной спад по брендам «…» и «…», а в 2020 году убавил в весе и «…».

В то же время, Carlsberg Kazakhstan, наоборот, усилила свои позиции, произведя рокировку – ее бренд … довольно быстро вымывается с локального рынка, зато продолжает уверенно расти …, доля которого удвоилась за 5 лет. Довольно стабильна доля рынка старых национальных брендов компании — пива … и «…». Также немного укрепил свои позиции «Первый пивзавод» с брендами «…» и «…». Благодаря активности этих компаний мейнстрим сохраняет относительную устойчивость.

Постепенно растет доля экономичного сегмента рынка, который остается сравнительно небольшим. К экономичному сегменту мы относим бренды, розничная стоимость которых в 2020 году была ниже … тенге за литр (в 2019 году – ниже … тенге). Средняя цена экономичного пива в 2020 году составляла … тенге за литр.

Со второй половины 2020 года можно уже говорить о стабилизации сегмента. Впрочем, за внешней плавностью изменения доли доступного пива стоят существенные колебания долей отдельных брендов. Экономичному сегменту провели настоящий апгрейд в последние годы.

В частности, продолжила сокращаться доля рынка нескольких крупных и уже зрелых брендов – пива «…» от CBH, а также брендов … и «…» от Efes Kazakhstan. Впрочем, именно доступные новинки от Efes Kazakhstan (хипстерский крепкий «Хмельной Лось» и легкое пиво с немецким позиционированием Bremen) стали драйверами роста экономичного сегмента, с лихвой компенсировав отдельные провалы.

Значительный вклад внесли и конкуренты. В 2020 году компании Carlsberg Kazakhstan удалось преломить негативную тенденцию по бренду «…». Не менее активно действовал «Первый пивзавод» — в частности, продолжало набирать вес пиво с … позиционированием …, быстро стала популярной новинка 2020 года – мягкое пиво «Большой Кит».

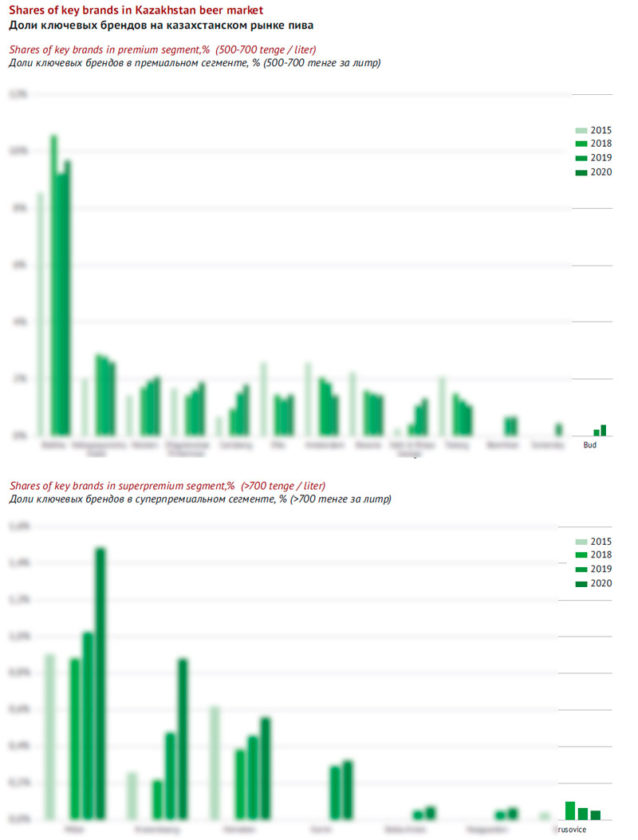

Сверху некоторое давление на мейнстрим оказывает премиальный сегмент пивного рынка. К нему мы относим пиво стоимостью …-… тенге за литр (средняя цена в 2020 году — … тенге за литр). Доля премиального пива менялась поэтапно, с периодами длительной стабилизации и коррекции в 2018 и 2020 гг. Однако на долгосрочном тренде она растет, и если сравнивать годовые объемы, то в 2020 г. рост доли премиума составил около … п.п.

Специфика премиального сегмента в том, что еще несколько лет назад половина продаж приходилась на пиво «Балтика», и колебания последних лет во многом связаны с позициями этого бренда. Но в 2020 году на «Балтику» пришлось уже … продаж, и все большая роль отводится другим маржинальным брендам. Тем не менее, «Балтика» внесла заметный вклад в позитивные итоги года, восстановив утраченное в 2019 году. Большинство других брендов компании также отметились ростом. Из «старых» брендов …, … и «…» увеличили рыночный вес, и лишь … его сократил. Все недавно запущенные бренды продолжали расти, особенно смежные с пивом категории, в частности, новинка 2019 года — …, за счет эффекта низкой базы, а также ….

У компании Efes Kazakhstan ряд международных премиальных брендов продолжили сокращать свою долю рынка (…, … и …), что существенно замедлило рост всего сегмента.

Однако стоит отметить позитивную динамику импортного бренда …, который на всех рынках присутствия … получает существенную поддержку. С одной стороны, … можно встретить на рынке Казахстана уже давно, поскольку на нем в той или иной степени присутствуют все заметные российские бренды. С другой стороны, доля … начала быстро расти в конце 2019 года, увеличившись к марту 2021 г. на …-… п.п., до …% рынка.

Суперпремиальный сегмент показал очень мощный рост. Если сравнить экстремальные точки (август 2019 и март 2021 года), его доля выросла с …% до …% пивного рынка. К суперпремиальному сегменту мы относим бренды с розничной стоимостью более … тенге за литр в 2020 году (средняя цена — … тенге за литр). С учетом скромного развития премиального сегмента, именно суперпремиум ярко отразил изменения предпочтений потребителей, которые становятся более взыскательными.

Существенный вклад в развитие суперпремиума внесли как национальные бренды, так и импортное пиво из России и дальнего зарубежья.

Импортное пиво пока явно доминирует среди суперпремиальных брендов. Его доля на розничном рынке Казахстана выросла с …% в марте 2019 до …% в марте 2021 года. Однако импорт очень фрагментирован и сформирован не менее … марками, от экономичных российских до суперпремиальных из ЕС. За исключением …, о котором мы писали выше, лишь несколько других импортных брендов, кстати, тоже принадлежащих AB InBev, дотягивают до …% национального розничного рынка (… и …).

Наиболее заметный вклад в суперпремиальный сегмент внесли несколько международных брендов, которые разливаются на территории Казахстана. В 2020 году до 1.5% выросла доля пива … от Efes Kazakhstan, который уже давно присутствует на рынке, но долгое время балансировал на уровне …%. Также очень неплохим ростом отметился бренд … от Carlsberg Kazakhstan, который в течение последних лет быстро набирал долю, и в 2020 году вырос почти до …% рынка. Последовательно наращивает долю рынка бренд …, производством и дистрибуцией которого в Казахстане занимается «Первый пивзавод».

Сегментация по каналам и упаковке

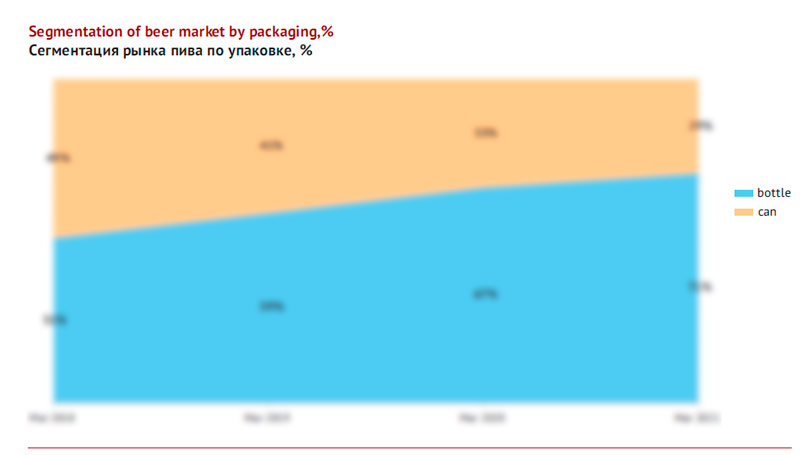

Рынок пива Казахстана существенно отличается от рынков других постсоветских стран как с точки зрения соотношения продаж разливного и тарированного пива, так и по сегментации рынка тарированного пива.

Доля разливного пива на рынке Казахстана необычно велика на фоне рынков Восточной Европы. С 2008 года рост продаж разливного пива сменился спадом, и снова ростом, сформировался основной канал сбыта — DIOT, расширился состав ключевых игроков, в том числе и за счет России.

В прошлом обзоре рынка Казахстана мы подсчитали, что общее число магазинов разливного пива составляет не менее … точек. Расчетный объем реализации пива через них можно оценить в …-… млн дал в год. Наиболее велика доля сетей DIOT в Караганде (крупнейшие сети «Волна», «Пинта», «Пивной ряд») и Шымкенте (Pinta, «Пэт & Beer», Beer Litr).

До недавних пор на рынке разливного пива активно расширяла свое присутствие компания Carlsberg Kazakhstan, но к 2019 году ее доля немного скорректировалась, составив около … продаж. Вторая позиция и … часть выпуска были у Efes Kazakhstan, а третья (около …%) у компании «Арасан».

В 2019 году доля рынка разливного пива увеличилась на … п. п., до …%. По нашей оценке, лишь около …% продаж разливного приходилось на HoReCa, а основная часть реализовывалась через магазины разливного пива. Однако в 2020 году существенно изменился вес каналов сбыта.

Вот как в ноябре 2020 года президент Carlsberg Kazakhstan Виктор Семак прокомментировал для Forbes влияние карантина:

«Из-за карантинных ограничений, которые то ужесточаются, то ослабляются с перспективой последующего ужесточения уже более полугода, с марта 2020, значительно просели продажи пива в канале HoReCa (бары, кафе, рестораны). Также снизились темпы роста в канале «современная розница» (крупные торговые сети, супермаркеты), который до 2020 года довольно динамично наращивал объемы продаж. Причина – ограничения на передвижение населения в период карантина, закрытие супермаркетов на выходных во время жесткого карантина и трансформация модели потребительского поведения. Потребители переместились в канал «традиционная розница» (формат «магазины у дома»), более доступный территориально во время карантина и оцениваемый как более безопасный из-за меньшего наплыва покупателей. Кроме того, мы наблюдаем общее снижение покупательской способности населения – согласно результатам проведенных исследовательским агентством Nielsen опросов потребителей, 44% казахстанцев начали чаще готовить и есть дома, 35% переключились на приобретение более дешевых брендов/товаров, а 73% начали покупать только товары первой необходимости».

Для сравнения, в России и Украине супермаркеты уже давно доминируют среди каналов сбыта пива, причем локдаун только подхлестнул переток потребителей в сетевую розницу. Там, желая оптимизировать свои покупки, они стали чаще выбирать легкие упаковки – ПЭТ и банки. Продажи стеклобутылки сократились как из-за большого веса и хрупкости этой упаковки, так и по причине того, что импульсные покупки стали менее актуальны для россиян и украинцев.

Региональная особенность Казахстана заключается в том, что магазины шаговой доступности имеют значительно больший вес в продажах пива (…% на март 2021 года), чем супермаркеты. К тому же, легкая упаковка здесь не имеет иных опций кроме банки, поскольку ПЭТ-упаковка для алкоголя находится под полным запретом.

Поэтому мощный и длительный тренд замещения стеклобутылки банкой нельзя увязать лишь с развитием сетей, и тренд этот не имел аналогов в других странах. Если в марте 2018 г. между бутылкой и банкой был паритет, то к марту 2021 года лишь …% продаж приходилось на стеклобутылку. Некоторое замедление роста доли банки в начале 2021 года можно скорее связать с близким достижением баланса между упаковками, чем замедлением роста сетей.

Стеклобутылка продолжает удерживать меньшую, но все еще значительную долю в некоторых регионах и городах. Например, в …, …, … и некоторых других городах ее доля составляет около …%. Однако рынки многих других крупных городов, таких как …, …, …, …, на … и более формируются баночным пивом.

Также нельзя не заметить существенную разницу в ценообразовании и миксе между супермаркетами и магазинами у дома.

В супермаркетах гораздо шире представлено премиальное и суперпремиальное пиво, в то время как мейнстрим находится под сильным конкурентным давлением, поэтому часто его цены опускаются до уровня экономичных брендов из-за промоакций. В то же время в традиционных магазинах у дома среднеценовые бренды, наоборот, быстро росли в цене из-за необычного потребительского поведения в 2020 году.

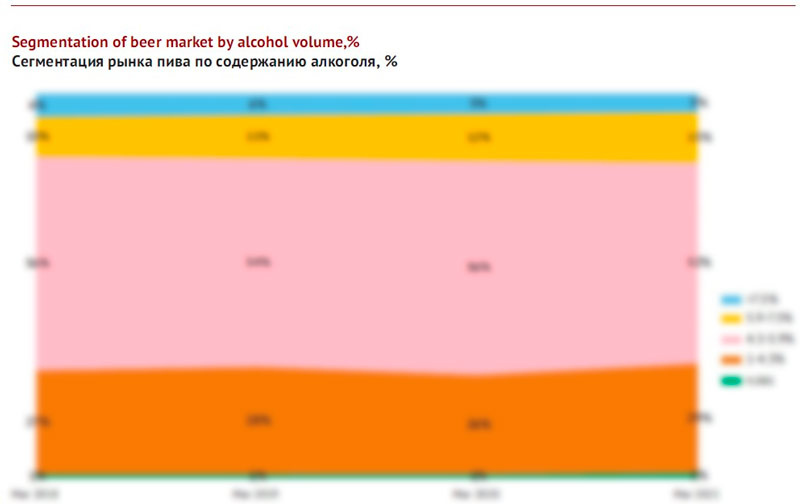

Сегментация по содержанию алкоголя

В распределении продаж пива по содержанию в нем алкоголя можно было бы говорить об устойчивой тенденции к поляризации, если бы не исключение в 2020 году. Во время разгара карантинных ограничений временно увеличилась доля «обычного» пива крепостью …-…%. Однако уже в марте 2021 года доля крепкого пива, как и пива с низким содержанием алкоголя или безалкогольного пива, выросла относительно прошлых лет.

В колебаниях долей рынка крепкого и мягкого пива существует ярко выраженная сезонность. Так, летом в … раза возрастает доля пива с низким содержанием алкоголя. А зимой в … раза увеличивается доля крепкого пива.

В наибольшей степени пиво высокой крепости популярно в … и … регионах страны (особенно в городах … и …). Также крепкое пиво продается лучше в …, в то время как в … чаще можно встретить потребителей безалкогольного пива.

Среди пивных брендов наибольший вклад в развитие сегмента крепкого пива, безусловно, внесла новинка «Хмельной Лось» от Efes Kazakhstan. Наверняка рост популярности нового пива повлиял на продажи конкурентов в сегменте. Но даже если вынести за скобки большой вклад «Хмельного Лося», то крепкие сорта брендов «…», «…» и «…» от Carlsberg Kazakhstan также добавили вес сегменту крепкого пива.

В сегменте пива с низкой крепостью также появились новинки, которые обеспечили ему быстрый рост. Это пиво … от Efes Kazakhstan и «…» от «Первого Пивзавода».

Пиво на фоне других категорий

Сравнивая официальные данные по пиву со смежными категориями в 2020 году, можно заметить, что рост его производства был лучше, чем у дорогих алкогольных напитков, но гораздо скромнее, чем у простых и доступных.

В 2020 году темпы выпуска пива (+5%) в семь раз отставали от необычно бурного роста производства водки (+35%). Но динамика по пиву выглядит лучше, чем коньяка (-12%) или вина (-16%), а также гораздо лучше, чем ликеров и других видов алкогольных напитков, которые уронили производство почти на треть.

Зафиксированный рост производства доступных алкогольных напитков мог происходить по причинам, не связанным напрямую с потреблением. В частности, среди причин положительной динамики официального производства и продаж алкоголя могут быть детенизация рынка в связи с увеличением числа проверок, ввода системы электронного учета и негативного отношения потребителей к неофициальному алкоголю. Также возможен рост не декларируемого экспорта в Россию в связи со сравнительно низкими акцизами в Казахстане. Недаром на момент подготовки статьи рассматривалась уголовная ответственность за поставки алкоголя в большом объеме через границы стран таможенного союза.

В то же время относительно пива можно говорить и про реальный рост потребления, поскольку наибольшее увеличение объемов отмечено у международных компаний, которые ориентированы на внутренний рынок. Рост объемов некоторых региональных предприятий находится в русле многолетнего тренда или связан с восстановлением после проблем в работе.

При этом важно, что темпы выпуска пива не отличались от огромной категории безалкогольных напитков (+5%), которая обычно более чувствительна чем пиво к погодным колебаниям и может служить их индикатором. Так что причины роста объемов выпуска пива в 2020 году не стоит искать в жаркой погоде.

Неожиданно рост производства пива происходил на фоне резкого падения производства минеральных и газированных вод (-21%). Поскольку рост в этих категориях обычно связывают с потреблением здоровых продуктов, сложно объяснить негативную динамику во время карантинных ограничений, когда люди задумываются о своем образе жизни.

Пивоваренные компании

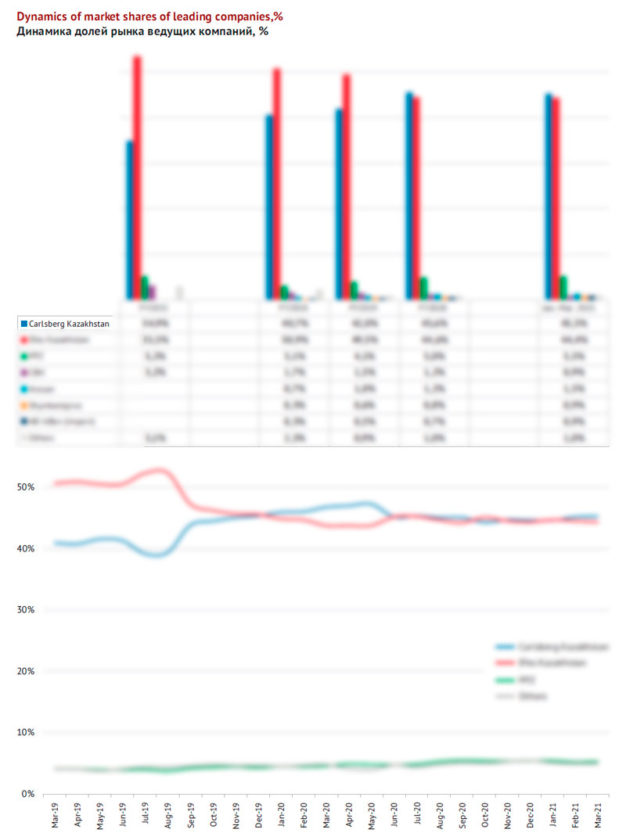

Рынок пива Казахстана остается весьма консолидированным. В рознице региональная доля двух ведущих производителей Carlsberg Kazakhstan и Efes Kazakhstan составляет около …%. Между лидерами долгое время происходило перераспределение продаж, которое выглядело как выравнивание в пользу Carlsberg Kazakhstan.

Если же говорить про производство пива, то на две крупнейшие компании приходится около …% выпуска, поскольку они контролируют лишь половину крупного рынка разливного пива.

По итогам 2020 года можно сделать два вывода:

С одной стороны, доля Carlsberg Kazakhstan перестала быстро расти. Сегодня между Carlsberg и Efes в Казахстане установился баланс долей розничного рынка, который даже визуально выглядит как устойчивое равновесие в течение длительного периода (с … 2020 года по … 2021).

С другой стороны, Carlsberg и Efes уже доминируют не так безраздельно. Компании со сравнительно небольшой долей розничного рынка, так же, как и импортеры, начинают играть все более заметную роль и постепенно теснить лидеров рынка. Главным образом, это связано с расширением дистрибуции «Первого Пивзавода», а также ростом импортных брендов компании AB InBev, поставки которых, вполне возможно, координируются с Efes Kazakhstan. Также растет представленность в рознице региональных компаний «Арасан» и «Шымкентпиво».

Carlsberg Kazakhstan

Различные данные и оценки сходятся в том, что по итогам 2020 года Carlsberg Kazakhstan показала рост, который значительно опережал общую динамику. По оценке дистрибуторов, увеличение продаж компании в розничной сети составило …%. Тем самым компания опередила своего основного конкурента, став лидером рынка.

Вполне возможно, что лидерство Carlsberg Kazakhstan временное или ситуативное, поскольку начало 2021 года выглядит гораздо скромнее. В январе-марте продажи в рознице остались примерно на прошлогоднем уровне, что является негативным результатом на фоне общего роста. Нейтральная динамика связана с эффектом высокой базы, поскольку скачок доли рынка Carlsberg Kazakhstan произошел в первой половине 2020 года.

Также и региональные данные за 2020 год отражают …% рост выпуска пива в Алматы, где Carlsberg Kazakhstan явно доминирует на фоне небольших производителей. Впрочем, как и розничные продажи, региональный объем выпуска пива был нейтральным в начале 2021 года.

Налоговые отчисления компании в 2020 году выросли на …%, составив … млрд. тенге (динамика явно лучше, чем у главного конкурента).

Если смотреть динамику доли рынка компании за самый драматичный период, то можно заметить, что в период с мая 2019 по май 2020 года ее доля рынка колебалась в широком диапазоне. Вначале был резкий скачок, затем еще … месяцев довольно быстрого роста, затем небольшая коррекция, стабилизация и длительный ровный период. Естественно, эти колебания зеркально отражали долю рынка Efes Kazakhstan. Сегодня мы как раз видим небольшой отрицательный эффект из-за прошлогодней коррекции, который, в общем, фиксирует предшествующие достижения.

Быстрый рост Carlsberg Kazakhstan до 2018 года основывался на двух направлениях деятельности. Компания резко усилила присутствие в сегменте разливного пива в 2015-2017 гг., а также увеличила объем импорта пива. Но с 2017 года улучшение позиций компании было связано с рядом факторов, среди которых важную роль играли трейд-маркетинг, промоактивность и брендинговая активность.

Свой вклад в рост компании внесли множество различных марок.

В частности, в течение десяти лет быстро набирал долю рынка …. С 2015 года бренд прибавлял … каждый год. В росте 2020 года большую роль сыграли промоакции в сетевой рознице, которые проходили в жаркий сезон. Летом каждая пятая бутылка проданного в супермаркете пива была …. Естественно, завершение акций означало и снижение продаж, однако цены оставались сдержанными, что способствовало поддержанию популярности бренда. В географическом разрезе позиции бренда сильно улучшились благодаря росту доли рынка на … страны.

Также положительную роль сыграл фокус компании на премиальных брендах, которые не просто улучшили ценовой микс, а в сумме положительно повлияли на объемы. В 2020 году «…» сумела перейти от сокращения к росту, а бренды …, «…е» и … достигли примерно …% рынка каждый. Динамично набирали вес …, … и …. Единственным аутсайдером среди лицензионных брендов снова оказался …, однако его влияние на продажи уже незначительно.

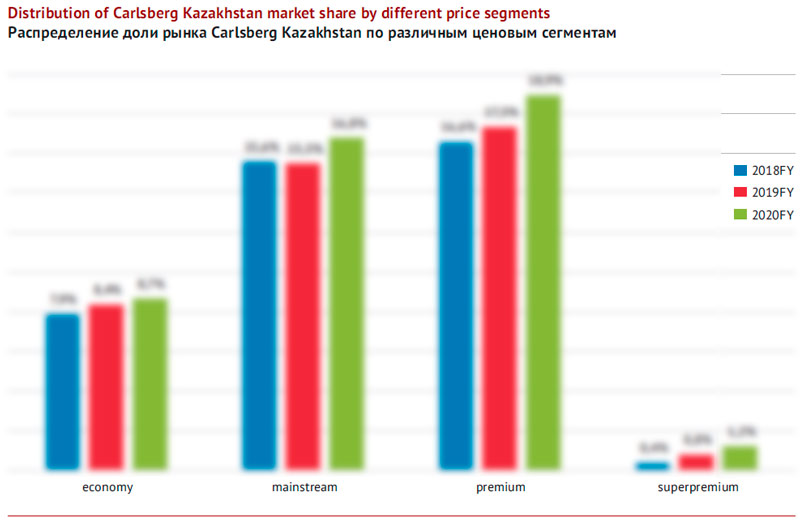

Если смотреть в целом на динамику долей компании по разным ценовым сегментам, то можно говорить о медленном укреплении позиций в экономичном сегменте в течение последних лет. В 2020 году за счет … компания заметно продвинулась в среднеценовом сегменте (с некоторой потерей маржи из-за промоакций). Но еще более существенно, с ускорением, выросла доля рынка в премиальном сегменте. Рост суперпремиального сегмента был очень динамичным, хотя и не очень заметным в абсолютном выражении.

Соответственно, если в 2019 году структура розничных продаж поляризировалась по ценовым сегментам, то в 2020 году скорее можно говорить о премиализации, так как сужалась доля не только среднеценового, но и недорогого пива.

Еще одной успешно сыгравшей ставкой было расширение полочного пространства под пиво в банке. Компания внесла основной вклад в развитие этого сегмента упаковки.

В октябре 2019 года Carlsberg Kazakhstan сообщила о запуске новой линии розлива в банку. В рамках модернизации на заводе Carlsberg Kazakhstan в г. Алматы также предусмотрена установка 4-х ЦКТ для брожения пива. В результате проведенной модернизации производственная мощность завода будет увеличена на 17%.

Сумма инвестиций в данный проект составляет порядка 2 млрд. тенге (порядка $5 млн. по курсу 2019 года). Эта сумма выглядит огромной с учетом того, насколько скромно последние 13 лет происходит расширение и обновление производственных мощностей пивоваров во всех постсоветских странах (если только речь не идет о проектах, связанных с экономией энергии, очистными сооружениями, переработкой и т.п.).

Директор по маркетингу компании Carlsberg Kazakhstan Кульжамиля Курмангалиева прокомментировала модернизацию так:

«Мы в Carlsberg Kazakhstan очень внимательно отслеживаем и анализируем тренды в изменении потребительских предпочтений, запуская все больше брендов в баночной упаковке для удобства наших потребителей. Благодаря реализованному в 2019 году проекту Carlsberg Kazakhstan нарастил свои мощности, получил дополнительное конкурентное преимущество в растущем сегменте рынка пива, и стал выпускать еще больше отечественного продукта, сократив импорт по отдельным брендам».

Efes Kazakhstan

До недавнего времени динамика производства и продаж компании Efes Kazakhstan оставляла желать лучшего. По итогам 2020 года, согласно оценкам дистрибуторов, продажи компании на розничном рынке сократились на …%, что являлось выражено негативным результатом на фоне роста большинства больших и малых производителей.

В нашем прошлом обзоре, где рассматривалось прохождение Efes Kazakhstan летнего сезона 2019 года, ее динамика внушала оптимизм. Но в течение только лишь сентября 2019 года сразу …% рынка у компании отобрал основной конкурент. Затем, до мая 2020 года, он отобрал еще …, но более медленными темпами. Летом ситуация скорректировалась, и затем стабилизировалась. Таким образом, в розничных продажах возник эффект низкой базы, который сам по себе позволил Efes Kazakhstan продемонстрировать положительную динамику в начале 2021 года.

Негативные тенденции подтверждает и региональная динамика производства пива. По итогам 2020 года суммарное сокращение в двух регионах расположения производств Efes Kazakhstan составило …% (в Карагандинской области, где компания доминирует, спад составлял …%). Начало 2021 года отметилось уже двузначным ростом: +…% в обоих регионах присутствия и +…% в Карагандинской области.

Налоговые отчисления двух филиалов компании в 2020 году практически не изменились, составив … млрд. тенге, что выглядит хуже конкурентов.

Конкурентная ситуация и колебания долей лидеров рынка похожи на повторение цикла и ситуации пятилетней давности.

Так, до 2014 года положение Efes Kazakhstan на рынке можно было назвать монопольным, но затем на протяжении трех лет Carlsberg Kazakhstan атаковала среднеценовой сегмент с флангов, а также расширяла свою дистрибуцию. Эти действия привели к сокращению доли рынка лидера на … п.п. до 2016 года. Но затем активность Carlsberg Kazakhstan сместилась на магазины разливного пива, а в 2018 году Efes Kazakhstan немного увеличила долю рынка за счет региональных производителей. Установилось новое равновесие, при котором компания все еще доминировала, но ее положение уже не выглядело настолько монопольным. Осенью 2019 года началось новое наступление на массовые бренды Efes Kazakhstan. Теперь долю рынка они отдавали не только главному конкуренту, но также «Первому Пивзаводу», импортерам и региональным производителям (впрочем, с импортом не все выглядит однозначно). И так же, как 4 года назад, после очередного отступления массовых брендов, наступил период стабилизации.

Причины ухудшения рыночных позиций Efes Kazakhstan, в общем, очевидны. Слишком уж велики:

1) доля компании в мейнстрим-сегменте,

2) размер доли рынка ключевых среднеценовых брендов и

3) значение для самой компании мейнстрим-сегмента с учетом усложнения вкусов потребителей.

Из трехлетнего периода сокращения доли в мейнстриме за 2018-2020 гг. выпал только бренд «…ь». Его розничная стоимость сдерживалась по мере быстрого роста цен на пиво, и в 2019 году стала близка к экономичным брендам. Это позволило увеличить продажи, но в ответ сократилась доля другого крупного среднеценового бренда — пива «…». Естественно, что последующее повышение розничных цен «…», в стремлении восстановить структуру ценовых сегментов, привело к падению доли.

Также, на наш взгляд, образы брендов «…» и «…» сложно поддерживать в условиях запрета телерекламы. Они испытывают сильное давление со стороны экономичных брендов с похожим внешним позиционированием (например, «…», «…», «…»). Наконец, сокращение доли «…» в полной мере соответствует общему тренду снижения популярности старых брендов с национальным позиционированием.

Наиболее значительным событием 2019 года стал выход Efes Kazakhstan в экономичный сегмент с двумя новинками – крепким пивом «Хмельной лось» и тарированной версией легкого «немецкого» пива Bremen. Развитие этих брендов в существенной мере помогло замедлить сокращение доли рынка компании – доля «Хмельного лося» составила …%, а пива «Bremen» — …% по итогам 2020 года.

Получив заказ на разработку дизайна пива «Хмельной Лось», агентство Viewpoint, очевидно, постаралось решить задачу коммуникации при помощи самой упаковки (в условиях рекламных ограничений). Вот как прокомментировали свою работу в агентстве:

«Недавно бренд-портфель компании Efes Kazakhstan пополнился новой эмоциональной и харизматичной маркой крепкого пива, дизайн которой был создан командой Viewpoint.

Перед агентством была поставлена задача разработать актуальный, яркий и запоминающийся образ бренда, ориентированный в первую очередь на молодую аудиторию любителей крепкого пива, которые ценят хороший качественный продукт по доступной цене.

Основным элементом дизайна стало изображение лося, немного хмельного, но очень модного, в хипстерских очках и с элегантным шарфом на шее. Контрастный лаконичный лого-блок с использованием крафтовых шрифтов эффектно выделяет бренд на полке и повышает его узнаваемость. Кстати, на обороте банки, проиллюстрированы не очень сложные правила о том, как раскрыть своего внутреннего фиЛОСЬофа… И тогда… можно поддержать разговор на любую тему: от ремонта старой дедовской машины до внешнеэкономической политики Экваториальной Гвинеи».

О втором запуске Efes Kazakhstan пишет так:

«Воздавая дань традициям немецкого пивоварения, компания Efes Kazakhstan рада представить торговую марку пива – Bremen, теперь в баночном формате… Яркий искрящийся вкус с горчинкой и хмелевым послевкусием порадует любителей настоящего немецкого. Основная цель запуска баночного пива Bremen – создать прочную базу в продуктовом портфеле Efes Kazakhstan в нижнем ценовом сегменте, а также расширить представленность продукции компании в местах продажи пива».

В премиальном сегменте произошел спад продаж бренда …, а также небольшое сокращение доли рынка … и …, который не смог компенсировать рост …. Зато некоторое общее снижение продаж премиальных брендов вполне сбалансировал быстрый рост продаж суперпремиального пива ….

В этом контексте может быть важен рост продаж международных брендов AB InBev на протяжении всего 2020 и в начале 2021 года. Прежде всего, это флагманский бренд …, которому глобальная компания уделяет огромное внимание на всех рынках присутствия. Его доля за год выросла…, до …%. Но также нельзя не отметить положительную динамику множества ключевых суперпремиальных марок – …, …, …, … и др. В сумме их доля рынка в 2020 году составила всего …%. Но если Efes Kazakhstan возьмет в свои руки дистрибуцию перечисленных брендов и будет активно ее расширять, то, по опыту других стран, в совокупности европейские сорта со временем могут занять, по крайней мере, несколько процентов национального рынка.

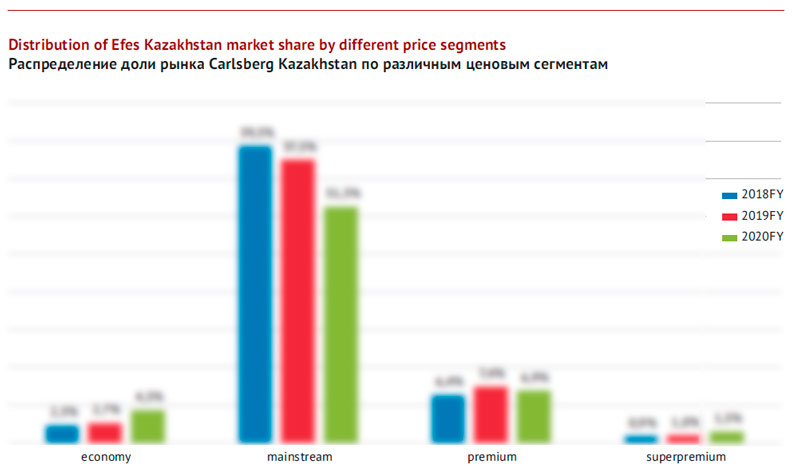

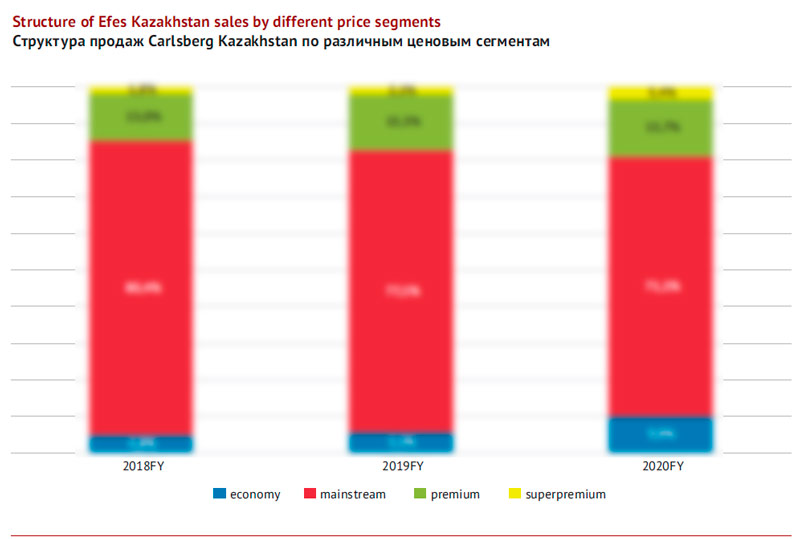

Подводя итог, можно сказать, что спад продаж среднеценовых брендов сам по себе привел к поляризации продаж Efes Kazakhstan. Впрочем, мейнстрим в общем объеме розничных продаж, даже снизившись с … до …% все еще кажется гипертрофированным. Также поляризацию подстегнула активность в экономичном сегменте, где до сих пор доля Efes Kazakhstan была непропорционально мала.

«Первый пивзавод», Oasis CIS

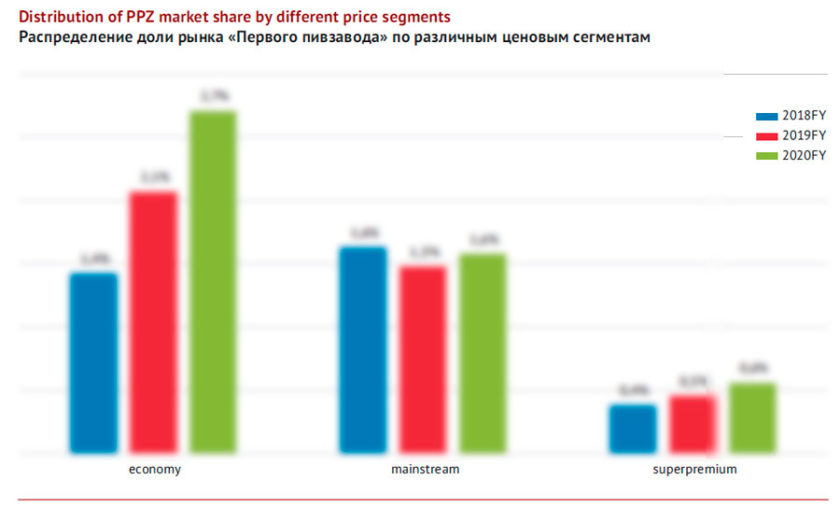

Несмотря на то, что «Первый пивзавод» пока занимает скромное положение с точки зрения объемов продаж, в последние годы он привлекает все больше внимания за счет маркетинговой активности и быстрых темпов роста. В 2020 году, так же, как и годом ранее, доля компании на розничном рынке увеличилась на … п.п. и составила около …%.

Налоговые отчисления «Первого пивзавода» в 2020 году выросли на беспрецедентные …%, составив … млрд. тенге.

Доля «Первого пивзавода» на розничном рынке быстро росла в период с сентября 2019 по октябрь 2020 года. Затем она стабилизировалась на уровне выше …%. Этот рост сформировал эффект низкой базы, который сам по себе будет предпосылкой для дальнейшего роста доли рынка в 2021 году.

С точки зрения каналов продаж, компания укрепила свои позиции за счет …, которые играют весомую роль в реализации пива на территории Казахстана. В … дистрибуция компании и так уже довольно давно находится на высоком уровне, приближаясь к лидерам продаж. В региональном разрезе компания улучшила представленность в …, … и … регионах Казахстана.

Рост продаж компании был распределен по различным ценовым этажам. В частности, уже долгие годы положительная динамика поддерживается ротацией экономичных брендов.

Так, около пяти лет назад два «географических» бренда … и … начали замещать сокращение доли экономичных брендов «…» и «…». В 2020 году … продолжал расти, но в сумме экономичные бренды уже не могли обеспечивать дальнейший быстрый рост. Однако «Первый пивзавод» выпустил еще одну новинку – мягкое пиво «Большой Кит» в стеклобутылке емкостью 0.65 л. Это пиво стало новым драйвером продаж компании. Появившись на полках в марте 2020 года, оно достигло …% рынка к марту 2021 года.

В среднеценовом сегменте компания смогла увеличить долю рынка благодаря поступательному росту бренда «…», который расширяет свою дистрибуцию. Также немного выросла доля рынка ….

Наконец, драйвером роста в суперпремиальном сегменте стало пиво …, которое является в нем безусловным лидером благодаря глобальной популярности и расширению дистрибуции.

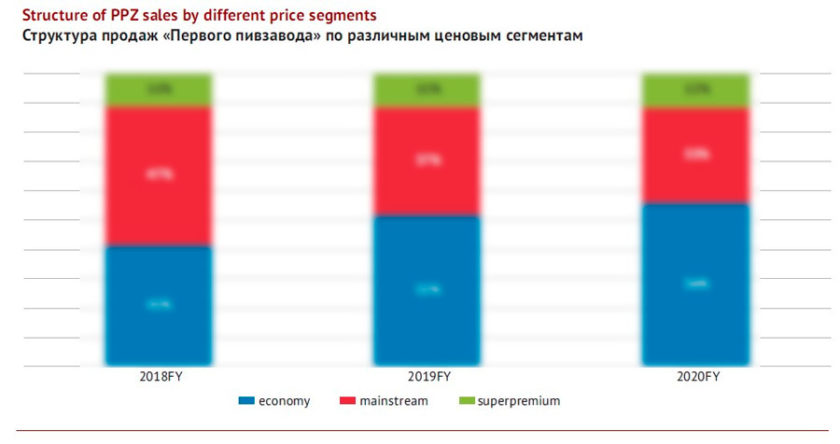

Маркетинговая стратегия «Первого пивзавода» делает структуру продаж непохожей на портфели брендов двух лидеров рынка или региональных игроков. В последние годы она поляризуется. С одной стороны, … продаж приходится на экономичные бренды. С другой стороны, доля суперпремиального пива также беспрецедентно высока.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($40, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных «Комитета по статистике Министерства национальной экономики». Ряд оценок базируется на презентациях и отчетах производителей и дистрибуторов пива. При подготовке статьи использовались публикации в изданиях «Forbes Казахстан» и «Курсивъ».

Суждения, данные и их интерпретация, в случае если не указан источник информации, являются нашей собственной оценкой, которая основана на существующих трендах.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.