В нашем обзоре мы проанализировали:

1) Рыночные позиции крупнейших компаний и брендов в первой половине 2020 года;

2) Структуру производства — от крафтовых до федеральных пивоварен;

3) Сегментацию рынка по цене и упаковке.

В 2020 году изменились роли каналов продаж, особенно на рынке разливного пива. Отношения с сетями определяли колебания доли рынка пивоваров. Официальное производство и продажи выросли, несмотря на заметный спад у Heineken, «Завода Трехсосенского», «Очаково» и ключевых региональных пивзаводов. Зато укрепили позиции в рознице AB InBev, малые пивовары, импорт и private labels.

О причинах формального роста в 2020 году

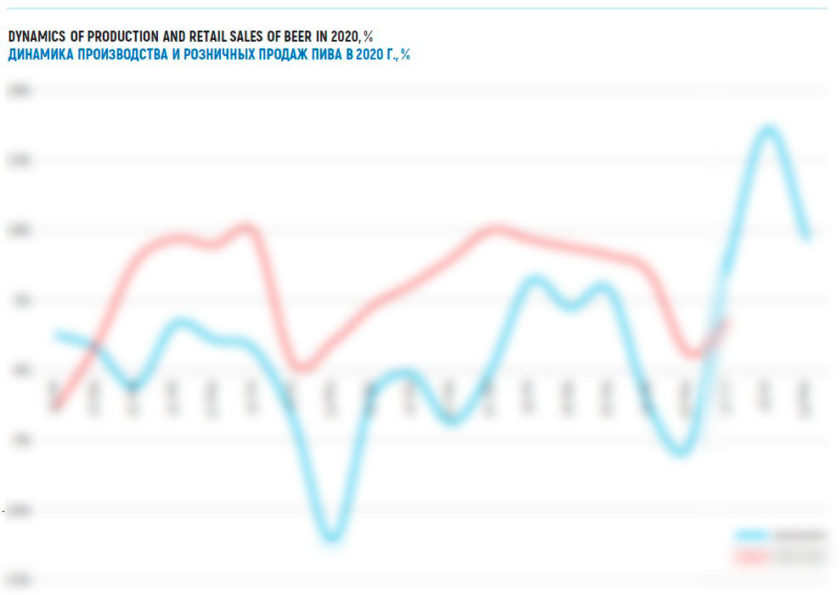

Различные оценки сходятся в том, что российский рынок пива не пострадал от эпидемии COVID-19, с точки зрения натуральных объемов.

Так, в первой половине 2020 года РАР говорит о росте продаж на *.*%, а Росстат о росте производства на *%. Дистрибуторы, со ссылкой на данные аудита городской розницы, говорят о небывалом для последних лет *% росте продаж пива. Причем эта динамика относится к первой половине года, когда потребители и отрасль испытывали наибольшие шоки. Если же говорить о завершении высокого пивного сезона (включая июль-август), то результаты могут быть еще лучше, судя по данным Росстата.

Возникает резонный вопрос, отражают ли реальную ситуацию на рынке эти оценки? Сегодня множество источников говорят о том, что «ниже радаров» любого наблюдения находится часть продаж в сети магазинов разливного пива и, возможно, части HoReCa. Об этом без обиняков пишут «Ведомости», «Коммерсантъ» и пресс-службы отдельных компаний.

С одной стороны, с началом эпидемии в 2020 году именно эти каналы пострадали наиболее серьезно. Тут сыграли свою роль как самоограничение потребителей, так и введенные карантинные меры. Но особый удар спецрозница получила от «чистки» со стороны региональных властей (об этом подробнее ниже, в статистике 2ГИС).

Другими словами, в 2020 году официальный рост пивоваренной отрасли и розничных продаж не обязательно связан с реальным ростом потребления. Возможно, в 2020 году произошло перераспределение в розницу какой-то части объемов разливного пива. Будем держать в голове этот факт, чтобы лучше понимать ситуацию на рынке.

Сегментация рынка

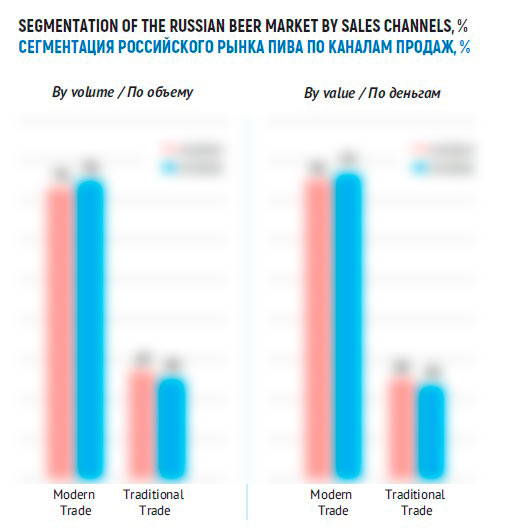

В сегментации по каналам продаж ожидаемо выросла роль сетевой розницы (modern trade). Хотя нельзя сказать, что этот процесс был особой приметой 2020 года. Скорее, линейный переток потребителей получил дополнительное ускорение, и доля супермаркетов выросла сразу на * п.п., до **%.

Произошли некоторые изменения и по ценовым сегментам.

С одной стороны, потребители желали сэкономить на покупках, а вкусы их немного упростились. С другой стороны, пивовары сдерживали цены и сделали более доступными многие международные бренды. Поэтому можно говорить о поляризации рынка пива.

В частности, немного вырос economy сегмент. Но его рост был результирующей множества разнонаправленных движений.

Большой вклад в позитивную динамику внесли крупные экономичные бренды AB InBev Efes и private labels. Также доля рынка «Жигулевского» пива от нескольких десятков федеральных и региональных производителей выросла с *.* до *.*%*, при этом его средняя розничная стоимость снизилась на *%, до **.* руб. за литр.

* Несколько сортов «Жигулевского» от региональных производителей относятся к среднеценовому сегменту.

Вместе с тем, нельзя не заметить существенное сокращение «регионального» пива в широком смысле слова. С одной стороны, с *.* до *.*% снизилась доля рынка региональных брендов трех лидеров рынка (в лучшие времена их доля превышала *%). С другой стороны, в экономичном сегменте розницы представлена треть объемов средних пивзаводов, а также практически полностью продукция «…» и «…», которые сократили розничные продажи.

Доля сегмента low mainstream уменьшилась из-за спада множества федеральных брендов в стремлении производителей удержать или даже повысить их розничные цены (например, на пиво «…» или «…»). Мощной противодействующей силой был рост «…», но не настолько, чтобы компенсировать общий негатив.

Сравнительная стабильность сегмента upper mainstream на самом делеможет бытьсвязана с детализацией наших данных. С одной стороны, мы рассматривали как одно целое сумму сортов бренда «Балтика», который сократил долю рынка. С другой стороны, мы объединили продажи множества малых локальных производителей, которые, наоборот, увеличили долю рынка.

Кроме того, к upper mainstream сегменту относятся многие российские и лицензионные бренды. Доля лицензионных брендов росла, а российских – сокращалась, как у федеральных, так и у региональных производителей.

Заметим, что в целом, без привязки к ценовым сегментам, доля лицензионного пива в натуральном выражении в первой половине 2020 года выросла с **.* до **.*%. Вытеснение массовых российских брендов зарубежными продолжается уже давно. Но в этом году процесс ускорился, возможно, в связи со сдерживанием цен на лицензионное пиво – его средняя розничная стоимость снизилась на *%, до ***.** руб./л.

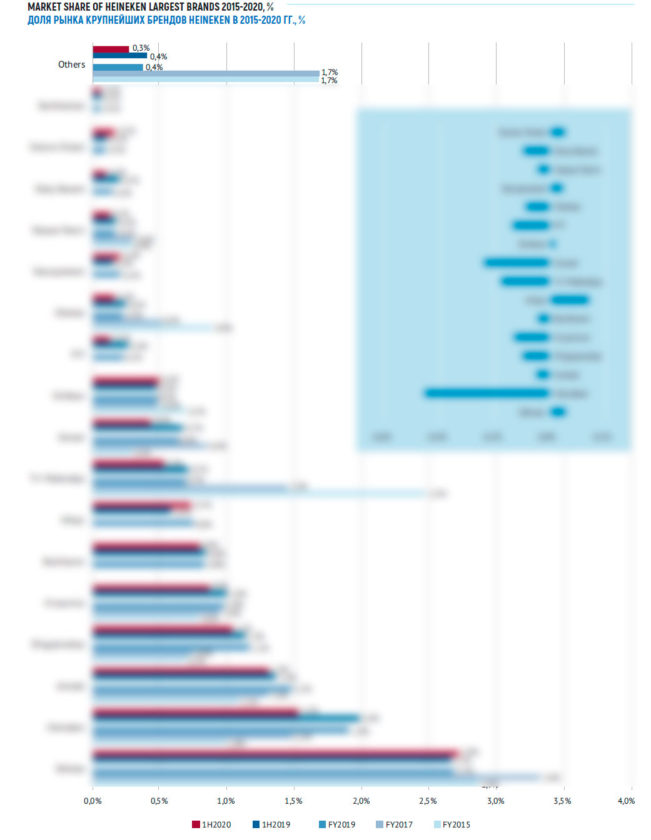

Драйвером развития premium сегмента стал рост популярности зарубежных марок как локального, так и зарубежного происхождения. К премиуму относятся две крупнейшие лицензионные марки — Velkopopovicky Kozel и Bud, которые принадлежат лидеру рынка и в первой половине 2020 года показали неплохой рост. Рост сегмента мог бы быть гораздо лучше, если бы не сокращение доли маржинальных брендов компании Heineken.

Сегмент superpremium быстро развивался за счет импортного пива. Его популярность в рознице была компенсацией проседания продаж в HoReCa и в пивных магазинах, причем не только зарубежного, но и крафтового пива.

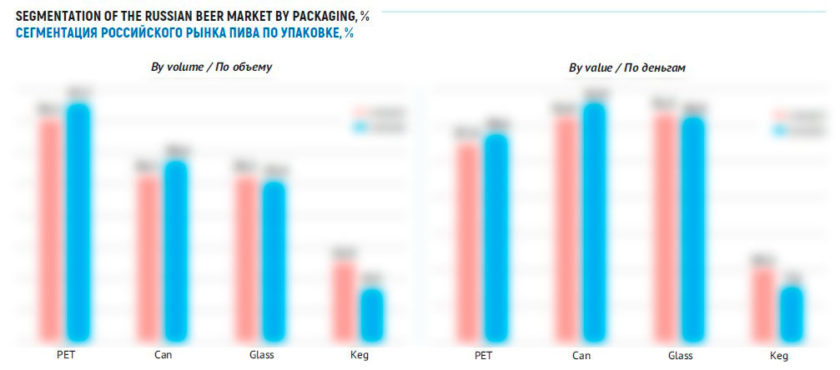

В сегментации продаж пива по упаковке произошли серьезные сдвиги. Причины сокращения розничных продаж пива в кегах, очевидно, связаны с локдауном и сокращением числа магазинов разливного пива. Также понятно, что переток посетителей в супермаркеты и их желание оптимизировать свои покупки привело к росту популярности легких упаковок – ПЭТ и банки. Продажи стеклобутылки сократились как из-за большого веса и хрупкости этой упаковки, так и по причине того, что импульсные покупки стали менее актуальны для россиян.

Структура отрасли

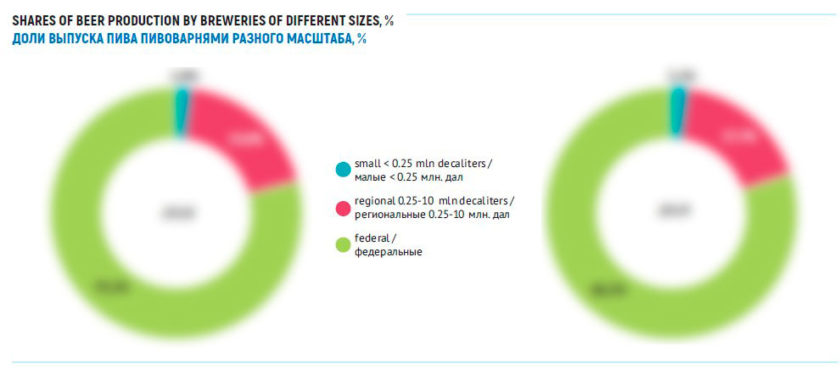

Прежде чем переходить к конкурентному анализу, будет интересно взглянуть на официальные позиции пивоваров с различным масштабом деятельности.

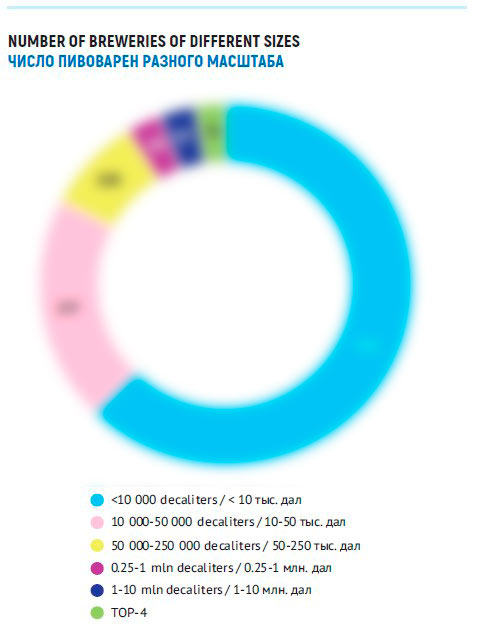

В начале октября 2020 года ФНС опубликовала данные об акцизных отчислениях компаний за 2019 год. Эти цифры можно перевести в пивной эквивалент для **** производителя пива и сравнить с предыдущим годом. Правда, за скобками остается еще ** предприятие международных компаний. Но их данные мы тоже постарались учесть.

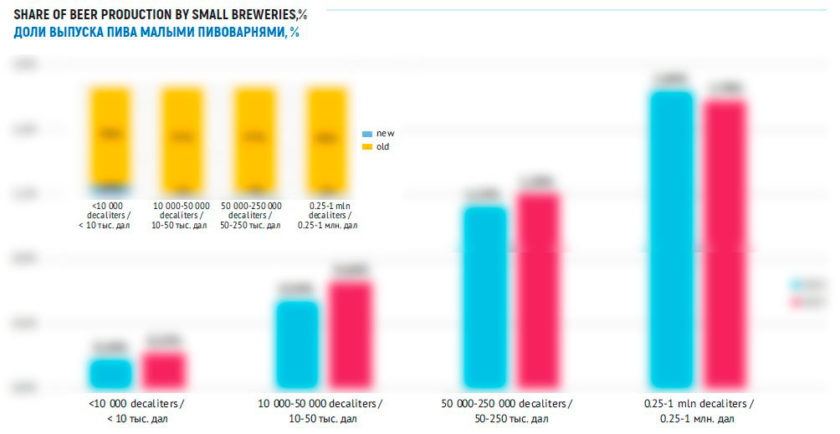

1. Микропивоварни

Большая часть производителей пива (**%) представлена совсем небольшими пивоварнями с официальным объемом выпуска пива менее ** тыс. дал (в среднем *.* тыс. дал). Как правило, это мелкие крафтовые пивоварни, которые принадлежат энтузиастам или ресторанам. На их долю пришлось лишь *.**% от всего объема выпуска российского пива по итогам 2019 года. За год объемы микропивоварен выросли на **%, а доля выпуска на *.** п.п. Заметим, что примерно на **% позитивный результат обеспечили новые или впервые отчитавшиеся пивоварни.

2. Минипивоварни

Примерно пятая часть российских производителей пива – это минипивоварни с объемом выпуска **-** тыс. дал в год (в среднем **.* тыс. дал). Часто это довольно успешные крафтовые пивоварни, а также пивоварни при известных ресторанах. Эта группа обеспечила наибольший вклад в общий рост малых производителей, за 2019 год ее объемы увеличились на **%.

3. Минипивзаводы

Наиболее крупная по весу (*.*% выпуска) группа малых производителей – это сотня минипивзаводов с объемом производства **-*** тыс. дал. (в среднем ** тыс. дал). Большинство из них расположены далеко от мегаполисов и часто играют заметную роль на локальном рынке в окрестностях своего населенного пункта. Минипивзаводы в 2019 году росли … медленнее крафтовых пивоварен.

4. Крупные мини- и малые региональные пивзаводы

Это небольшая прослойка производителей регионального масштаба с объемом выпуска *.**-* млн. дал (в среднем *** тыс. дал). Обычно они выпускают сравнительно доступное разливное и тарированное пиво, действуя на одном конкурентном поле с крупными компаниями (исключение «Василеостровская пивоварня»). В 2019 году объемы выпуска этой группы снизились на *%, а доля рынка составила *.*%.

5. Средние и крупные региональные пивзаводы

Наиболее мощная группа независимых производителей – это ** средних региональных пивзаводов, которые выпускают от * до ** млн. дал пива в год*. В 2019 году региональные пивовары сократили выпуск пива на *%. Их доля снизилась на *.* п.п., до **.*%.

* Мы также включили в эту группу крупный пивзавод «Томское пиво» в связи с фокусом на Сибирском регионе.

6. Федеральные производители

К федеральным производителям мы относим глобальную тройку (AB InBev, Carlsberg, Heineken), а также «МПК», «Завод Трехсосенский» и «Очаково». Итоги работы всех этих компаний заметно различались, но в целом за 2019 год их доля рынка выросла на * п.п., до **.*%.

В целом можно сказать, что, исходя из данных ФНС, происходило усиление федеральных за счет региональных производителей. Но также увеличили объемы многочисленные малые производители, в первую очередь, крафтовые пивовары. Впрочем, их рыночный вес по-прежнему очень невелик.

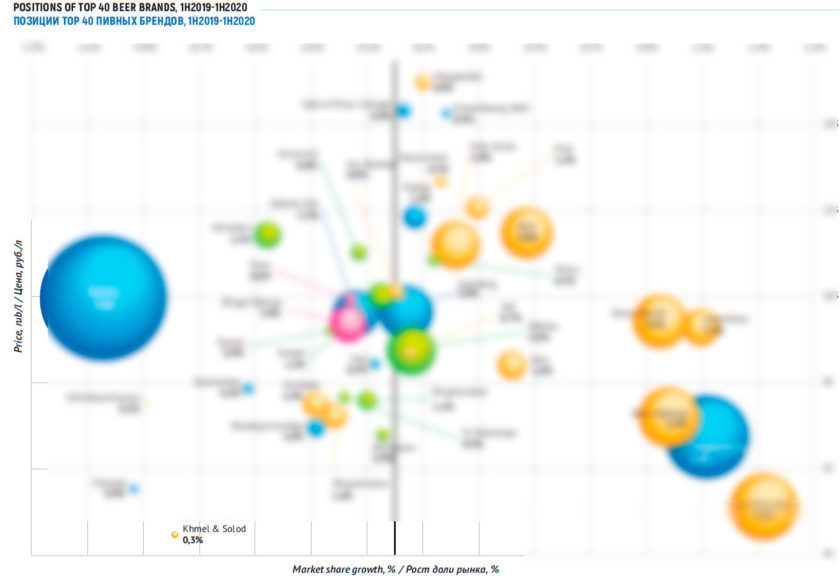

Компании и бренды 2020

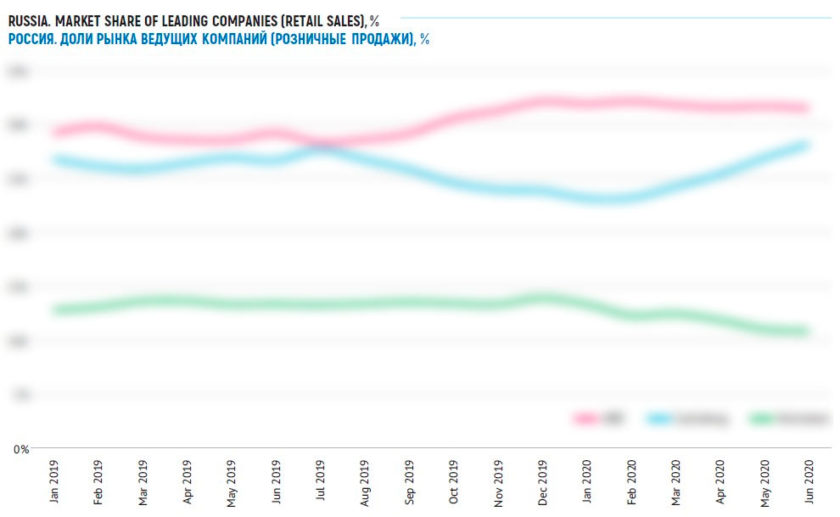

Коротко ситуацию на розничном рынке пива в первой половине 2020 года можно описать так.

В сумме федеральные компании сократили долю рынка на *.* п.п. Сокращение произошло за счет падения продаж Heineken, «Завода Трехсосенского» и «Очаково». Зато для AB InBev Efes этот период оказался весьма позитивным. Позиции Carlsberg были неоднозначными — доля рынка, которая уходила глубоко вниз, почти вернулась к прежнему уровню.

Сократилась доля в рознице у региональных пивоваров. Большинство из них сохранили или даже увеличили объемы, но негативную роль сыграло падение продаж у десятка ключевых производителей, преимущественно в Сибири и Поволжье. Ситуация начала постепенно ухудшаться с февраля 2020 года. Если этот тренд не изменится, то итоги года будут еще хуже.

Несмотря на то, что от потребителей в 2020 году ожидали экономности, заметно улучшились позиции импортного пива. Росли продажи крупных европейских брендов в портфелях лидеров рынка, как и продажи независимых дистрибуторов импорта.

В 2019 году … впервые уступили свою долю рынка экономичным брендам, которые принадлежат пивоварам. Но еще до начала эпидемии … начали снова отвоевывать позиции и, скорее всего, закрепят свой результат по итогам 2020 года.

Но лучше всего в 2020 году росла разношерстная масса крафтовых и небольших региональных пивоварен. Увеличились розничные продажи не только ярких и дорогих брендов, но также доступных мелких локальных марок, малоизвестных за пределами домашнего региона. Очевидно, своим ростом в традиционной рознице они обязаны тому, что из-за локдауна и ограничений любители локального пива не дошли до HoReCa или специализированной розницы. Но и до коронакризиса малые пивовары начали активно работать с сетями.

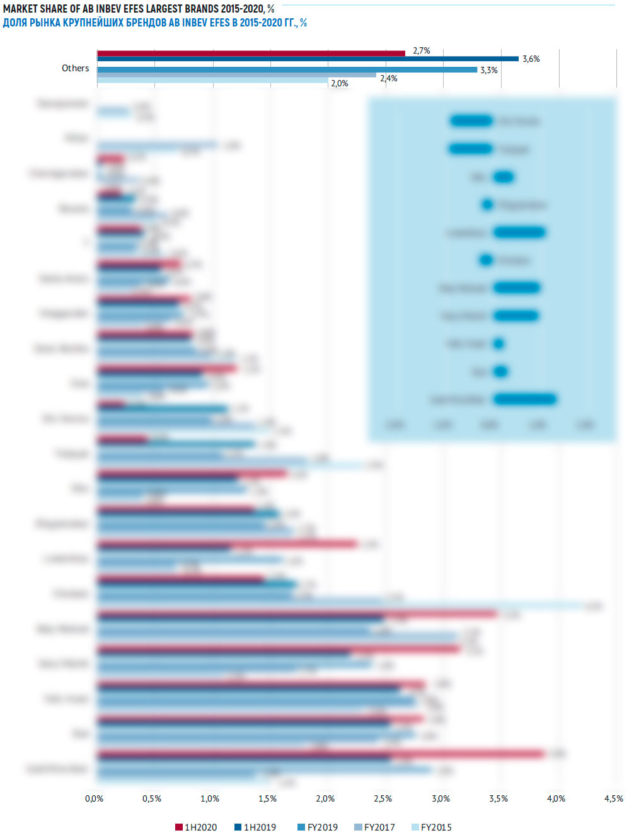

AB InBev Efes

AB InBev Efes стала лидером вскоре после образования альянса. Затем в течение нескольких лет компания увеличивала отрыв от Carlsberg Group. Но во второй половине 2019 года AB InBev Efes скачкообразно увеличила свою долю на розничном рынке, прибавив около * п.п. Поэтому во второй половине 2020 года результаты, вероятно, будут скромнее за счет эффекта базы.

Нельзя сказать о каких-то географических приоритетах компании, поскольку рост доли рынка происходил практически по всей территории России. Также нельзя сказать, что AB InBev Efes сделала ставку на перебалансирование портфеля брендов или пожертвовала маржой ради объемов. Поскольку рост происходил по всей ширине ценового спектра.

Скорее ключевым фактором успеха стала активная работа с сетевой розницей. Когда началась эпидемия коронавируса и посетители потянулись в супермаркеты, рост доли рынка в сетях обеспечил мультипликативный эффект для продаж AB InBev Efes.

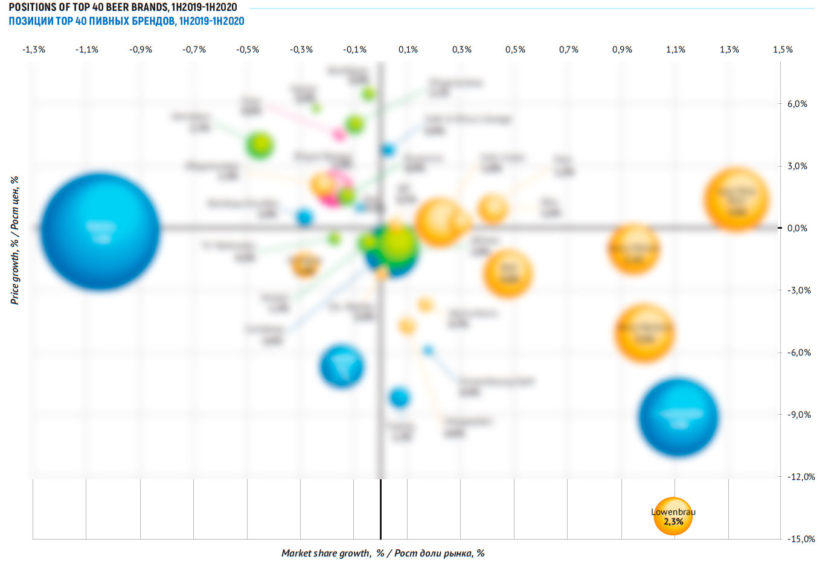

В основном позитивные результаты были связаны с крупнейшими экономичными брендами, которые ранее принадлежали Efes. А многие бренды, которые принадлежали AB InBev, продолжали двигаться в соответствии с долгосрочным нисходящим трендом.

В частности, резко выросла доля рынка Gold Mine Beer и «…». При этом сократилась доля подорожавшего «…», который можно отнести к дисконтным брендам, как и подешевевшего «…». Сегодня доля этих бывших супербрендов уже настолько мала, что они почти не влияют на позиции компании в экономичном сегменте.

В среднеценовом сегменте росли все ключевые бренды компании. В частности, заметно улучшил позиции «…» (причем, не за счет цены), а также существенно подешевевший Lowenbrau. Также увеличилась доля пива Efes. Небольшой, из-за малого рыночного веса, но позитивный вклад внесли «…» и «…».

В премиальном сегменте позиции компании были не столь однозначны. Выпадение брендов Staropramen и Miller, которые перешли в портфель конкурента, уже не могло повлиять на результаты 2020 года. Зато оно привело к образованию «вакансии». Ее, видимо, решили заполнить, переместив в премиум «…». Этот бренд уже давно терял долю рынка и смещал фокус на специальные сорта. Но рост розничной стоимости почти на **% привел к резкому сокращению доли рынка. Спад «…» не смог компенсировать прирост бренда Bud, который получил дополнительное ускорение с запуском сорта Bud Light.

Отличные результаты показали импортные бренды AB InBev Efes. Компания уже давно стала крупнейшим дистрибутором зарубежного пива в России, опираясь на свою развитую сеть поставок. Рос лидер импортного сегмента — немецкое пиво Spaten. Также выросли продажи мексиканского пива Corona, несмотря на негативные коннотации и новости об остановке его производства.

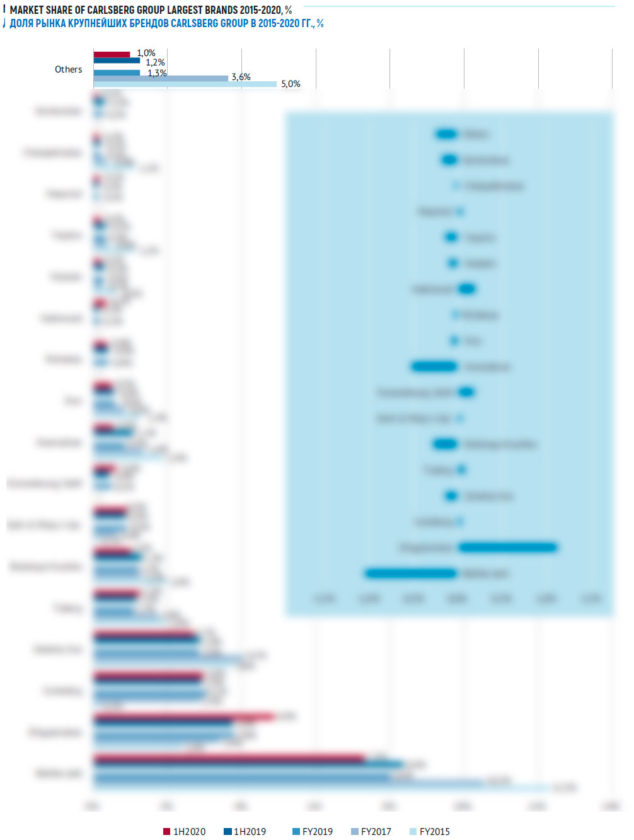

Carlsberg Group

Сокращение доли рынка Carlsberg Group, естественно, было связано с ростом доли рынка основного конкурента – они находились в противофазе. Спад начался еще в середине лета 2019 года и достиг локального минимума лишь к началу 2020 года. Но затем компания начала восстанавливать свои позиции, почти вернувшись в отправную точку летом 2020 года. Причем, отбирала долю рынка она не у AB InBev Efes, а у Heineken и региональных пивоваров.

С точки зрения географии продаж, объемы Carlsberg Group заметно упали в Дальневосточном регионе и немного сократились в Южном регионе. Однако из-за различия в размерах рынка, негативные эффекты были примерно одинаковыми. При этом компания преуспела в Сибири и сохранила свое положение на рынке в других регионах России.

В экономичном сегменте рынка Carlsberg Group сохранила свои позиции неизменными в связи с разнонаправленной динамикой продаж брендов. С одной стороны, на *.* п.п. выросла доля рынка «…», которое теперь занимает уверенное второе место в портфеле брендов компании. В то же время сократилась доля федеральных экономичных марок «…» и «…». Впрочем, по «…» спад объясняется тем, что бренд подорожал и переместился из экономичного в сегмент low mainstream. Также сократилась доля рынка практически всех экономичных региональных марок компании.

В сегменте low mainstream за счет снижения цены стабилизировалась доля Zatecky Gus. Немного подросли региональные новинки — «…» и Peterhof, а также лицензионный Carlsberg, который становится все более доступным и весомым брендом в портфеле компании. Естественно, позиции в сегменте усилились за счет «…», но это не был органический рост.

Конечно, наибольший вклад в колебание позиций компании внес титульный бренд «Балтика». Это его доля существенно упала, а потом не полностью восстановилась. Впрочем, можно говорить о длительном понижательном тренде. Основное давление ощущали более доступные сорта «Балтики», их доля рынка драматически сузилась, поэтому средняя стоимость бренда уже соответствует upper mainstream сегменту пивного рынка. Параллельно в upper mainstream сегменте стабилизировалась доля Tuborg после длительного падения, а также доля Seth & Riley`s Garage после роста. Бренд Holsten продолжил сокращать долю рынка.

Среди высокомаржинальных брендов нужно выделить продолжение роста продаж пива Kronenbourg ****.

Сокращение доли рынка в первой половине 2020 года произошло из-за эффекта высокой базы. Объемы продаж компании в рознице почти не росли, в отличие от рынка. Но раз падение доли рынка Carlsberg Group пришлось на низкий сезон 2019-2020 гг., то его влияние на продажи будет близким к нейтральному по итогам 2020 года (если компания не будет ухудшать свои позиции).

Из негативных результатов — в первой половине 2020 года структура продаж компании существеннее, чем у других лидеров рынка сместилась в экономичную сторону, а средняя цена реализуемого пива упала на *%.

Heineken

В течение всего 2019 года положение компании Heineken фактически было незыблемо, несмотря на экспансию AB InBev Efes. Однако в 2020 году восстановление Carlsberg Group и ряда других производителей уже происходило за счет ухудшения доли рынка Heineken. Компания уступила около * п.п. и не обязательно на этом остановится.

Одной из очевидных причин сокращения объемов стала довольно жесткая ценовая политика в отношении доступных брендов. Несмотря на то, что конкуренты снижали средние цены за счет смещения центра тяжести продаж в экономичную сторону, Heineken, наоборот, увеличила средние цены реализации пива в первом полугодии 2020 года на *%. При этом региональные бренды компании переместились из экономичного в low mainstream сегмент.

Другой, менее очевидной и более важной причиной, могло быть ухудшение отношений с сетевой розницей. В пользу этого соображения говорит то, что доля рынка перешла от стабильности к падению именно в начале 2020 года, когда происходит пересмотр контрактов. Сокращение происходило синхронно для многих регионов и для ряда брендов.

Осенью появились публикации о том, что Heineken требовала от одной из сетей увеличить количество товаров и SKU на полках за сохранение условий контракта 2019 года. И не желала в дальнейшем пересматривать договоренности. В итоге сеть назвала условия дискриминационными, а контракт был расторгнут.

Возможно, ситуация была не так однозначна, и Heineken не хотела уступать диктату сетей, в отличие от конкурентов. Так или иначе, но жесткая позиция на фоне возросшей из-за карантина силы сетевой розницы могла стать причиной сокращения представленности. Естественно, это могло привести к негативной синергии для продаж компании на фоне перетока потребителей в супермаркеты.

Наиболее негативно на объемы Heineken повлияло падение продаж в Центральном регионе России и в Поволжье (хотя в этом регионе компания всегда была исключительно сильна). Также заметно сократились объемы в Сибири и Северо-Западном регионе. Некоторый рост на Урале и Дальнем Востоке уже не мог существенно улучшить результаты полугодия.

Компания существенно ухудшила свои позиции в экономичном сегменте, что, вероятно, было связано с целенаправленным решением не ввязываться в ценовую конкуренцию. Наиболее значимым было падение доли рынка федерального бренда «…» (с 2015 года она уже сократилась в * раз). Но также резко снизились продажи некогда ключевых брендов «…» и «…» (последний — до исчезающе низкого уровня присутствия в рознице).

Необычным исключением стали сравнительно стабильные позиции пива «…» в Сибирском регионе, несмотря на рост его розничной стоимости. В каком-то смысле речь идет о локальной марке, которая конкурирует с региональными производителями на рынках Сибири и Дальнего Востока, поскольку в других регионах ее продажи довольно малы.

В сегменте low mainstream в первой половине 2020 года компания временно удержала свои позиции благодаря сдерживанию стоимости ключевого массового бренда – «…». Его средняя цена в рознице снизилась на *%, а доля рынка в ответ росла. Однако к лету ценовой эффект себя исчерпал, и продажи находились в выраженном отрицательном тренде. Кроме того, локальное достижение весной было нивелировано сокращением доли рынка лицензионного пива Gosser, которое стало стоить дороже.

В большом семействе маржинальных лицензионных марок Heineken, Amstel и Krusovice сокращение доли рынка также частично сдерживалось за счет цен. В этой связи позиционирование крупных международных брендов Heineken сместилось к границе upper mainstream и премиум сегментов, что, впрочем, не помогло им удержать продажи.

Напомним, что в начале 2019 года на уровне розницы фактически происходило перетекание пива Staropramen и Miller из портфеля AB InBev Efes в портфель Heineken. В сумме на эти бренды приходится менее *% пивного рынка. Чистый позитивный результат переноса объемов примерно на */* относился к 2019 году, и, соответственно, на */* к первой половине 2020 года.

Тем не менее, весной 2020 года быстрое и синхронное снижение доли рынка ключевых лицензионных брендов привело к такому негативному результату, который в несколько раз перевесил остаточный позитивный вклад Staropramen и Miller. В итоге в первой половине 2020 года компания заметно уступила свои позиции в маржинальных сегментах пивного рынка.

Если считать, что сегодняшняя доля рынка компании находится на минимуме и не будет быстро падать или восстанавливаться, то вторая половина 2020 года будет связана с дальнейшим ухудшением показателей за счет эффекта высокой базы всего 2019 года. Можно было бы говорить о позитивных структурных изменениях в портфеле Heineken, но доля экономичных брендов уже довольно мала и теперь ее снижение не оказывает большого влияния на продажи. Тем более, международные лицензионные бренды сильнее сократили долю рынка.

2ГИС о переломе в развитии специализированной розницы

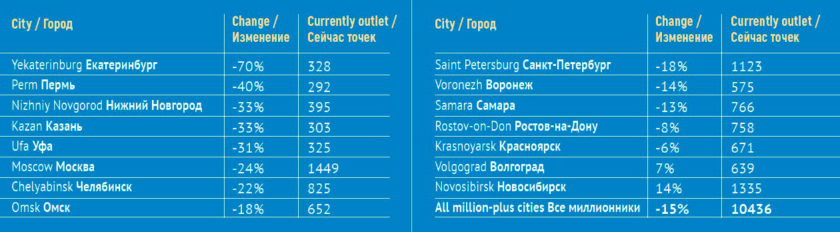

Впервые за * лет в крупнейших городах России сократилось количество магазинов разливного пива.

По информации 2ГИС, специалисты которого постоянно актуализируют список действующих организаций в городах, такое сокращение наблюдается впервые за пять лет: с 2015 года количество магазинов разливного пива в крупнейших городах страны росло из года в год на **-**%. Своего пика число таких точек достигло в октябре 2019 года — тогда на картах 2ГИС в миллионниках было ** *** магазинов, где предлагали пиво на разлив. В октябре 2020-го их стало ** *** — на **,*% меньше, чем годом ранее, или на * *** точек.

Наибольшее сокращение магазинов зафиксировано в Екатеринбурге — за год их стало меньше на **%. В Москве число подобных точек уменьшилось на **%, в Санкт-Петербурге — на **%.

На такую динамику оказало влияние, в том числе, и закрытие отделов продаж разливного пива в магазинах сети «Красное и белое», которые широко представлены во многих городах. В 2019 году компания вывела разливную продукцию из ассортимента. Это решение объяснялось ростом продажи нелегальной продукции (без уплаты акцизов, налогов и т.д.). По сравнению с ней пиво, которым торговала сеть «Красное и белое», оказалось неконкурентоспособно.

Только в двух из ** городов-миллионников количество магазинов разливного пива за последний год продолжило расти — в Новосибирске и Волгограде. Среди причин — в этих городах остается распространенным формат небольших продовольственных магазинов у дома, в которых зачастую есть специализированный отдел с разливным пивом. Около **% точек продаж разливного пива в Волгограде и Новосибирске приходится на подобные магазины. В то же время в других городах (например, в Москве), формат магазинов «у дома» не пользуется популярностью, количество таких точек сокращается.

По данным 2ГИС, на октябрь 2020 года наибольшее количество магазинов, специализирующихся на продаже разливного пива, остается в Москве, Новосибирске и Санкт-Петербурге, наименьшее — в Казани и Перми.

Другие компании

«Московская пивоваренная компания» в первой половине 2020 года сохранила розничные продажи примерно на прежнем уровне, что на фоне роста рынка означало небольшое сокращение доли компании. При этом «МПК», в отличие от крупных конкурентов, в основном удерживала или повышала розничные цены на свои бренды.

С поправкой на то, что фокус «МПК» изначально смещен в премиальную сторону, а география продаж ориентирована на Москву, можно говорить о некоторой поляризации в структуре продаж.

В частности, за счет запуска бренда «…» и роста доли рынка «…», компания усилила позиции в экономичном сегменте. В upper mainstream доля рынка «…» была сравнительно стабильна, но снизилась у Faxe. А в премиальном сегменте заметно выросла популярность крафтовой линейки «…» и бренда «…».

Также интересно региональное перебалансирование приоритетов «МПК», которое выражается в экспансии. Объемы росли в Сибири и на Юге России, в то же время они снизились в Северо-Западном регионе.

«Завод Трехсосенский» за отчетный период сократил объем розничных продаж и доли рынка. Пока что рано говорить о негативной тенденции, скорее произошел локальный спад, который начался в конце 2019 года и закончился весной 2020 года.

Вероятные причины следует искать в отношениях с ключевым партнером – крупнейшей сетью алкогольных магазинов «Красное и Белое». Фундаментальная причина связана с отказом алкосети от продаж разливного пива. Другая частная, но весьма чувствительная причина – это временное прекращение продаж двух крупнейших брендов – «…» и «…», которые разливались в ПЭТ и были ключевыми для партнеров. Доля этих марок начала сокращаться осенью 2019 года и упала практически до нуля в декабре-январе. Затем продажи начали восстанавливаться, но пока они далеки от прошлогоднего уровня.

Компания «Очаково» пострадала наиболее сильно среди пивоваров с федеральным охватом. Ее розничные продажи сократились примерно на четверть. Спад происходил во всей стране, но особенно сильно на итоговый результат повлияло сокращение в Центральном регионе. Долю рынка и объемы уменьшили все основные бренды, за исключением пива «…».

Одна из причин негативных изменений лежит на поверхности. «Очаково» больше других федеральных производителей ориентировалась на традиционную, а не на сетевую розницу. Большую роль сыграло усиление конкуренции в экономичном сегменте.

Региональные производители в целом сократили долю в рознице с **.* до **.*% по итогам первой половины 2020 года. Эти данные подтверждаются региональной статистикой РАР относительно отгрузок пива.

Заметим, что большинство региональных пивзаводов увеличило объемы выпуска и долю рынка. Но противоречия тут нет, поскольку спад в основном затронул крупные предприятия, которые определяют итоговые цифры.

Среди ** пивзаводов, которые оказали наиболее негативное влияние в абсолютном выражении, половина находится в Сибири – это «…», «…», «…», «…», «…». Очевидно, что они во многом ориентируются на региональный рынок разливного пива, который заметно пострадал из-за локдауна специализированной розницы.

Существенный негативный вклад в долю регионалов также внесли производители Поволжья. Это холдинг «…» и «…», а также, по субъективным причинам — «Дека», которая находится в состоянии смены собственников.

Впрочем, можно перечислить десяток заметных предприятий, которые смягчили негативный тренд. В той же Сибири в первой половине 2020 года улучшили результаты в рознице «…», «…», «…» и «…».

Конечно, особняком стоит двукратный рост производства пивзавода «Белый Кремль» (официально до * млн. дал за полугодие), который является новым и системным проектом.

Если говорить о ситуации в целом, то по итогам 2020 года вероятно дальнейшее ухудшение доли рынка региональных производителей. За отчетный период она находилась на нисходящем тренде, что, с учетом эффекта высокой базы прошлого года, не дает поводов для оптимизма.

Доля множества марок от малых производителей выросла в первой половине 2020 года.

В абсолютных цифрах минипивоварни, минипивзаводы и малые региональные предприятия показали максимальный прирост среди всех групп пивоваров. Их объемы увеличились почти на **%. Это, вероятно, объясняется не органическим ростом, а перетеканием продаж из пивных магазинов и HoReCa в сети.

В частности, в большинстве регионов России доля малых пивоваров составляет около *%, но на Юге превышает *%, а в Сибири приближается к *%.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($35, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.