Натуральные объемы производства и продаж пива почти не упали, но в денежном выражении рынок перестал расти из-за промоакций и роста доли недорогих брендов. Сбои в работе торговли и ковидное поведение потребителей по-разному повлияли на пивоваров. Но в целом негативный эффект был обратно пропорционален масштабу их деятельности. Так, ведущая тройка сохранила устойчивость из-за массового притока любителей пива в супермаркеты. Поскольку ситуация была мало прогнозируемой, то динамика производства отдельных компаний серьезно разошлась с их продажами в рознице. На позиции лидеров весьма влияла промоактивность, которую подхлестывала возросшая расчетливость потребителей. Почти все региональные пивовары заметно пострадали в начале года из-за сбоев в работе магазинов разливного пива. В наиболее сложной ситуации оказались крафтовые пивовары. Значительно сократился сегмент пива в кегах и стеклобутылке, которое частично «перетекло» в ПЭТ и банку.

Общая ситуация на рынке и в отрасли

Для рынка пива первая половина 2020 года была переходом от нормальности к полной неопределенности и, в какой-то мере, обратно. Первоначально введенные административные меры, а также шок у потребителей привели к перемене в их поведении. Казалось, что пиво, которое не является товаром первой необходимости, будут игнорировать, отдавая предпочтения базовым FMCG.

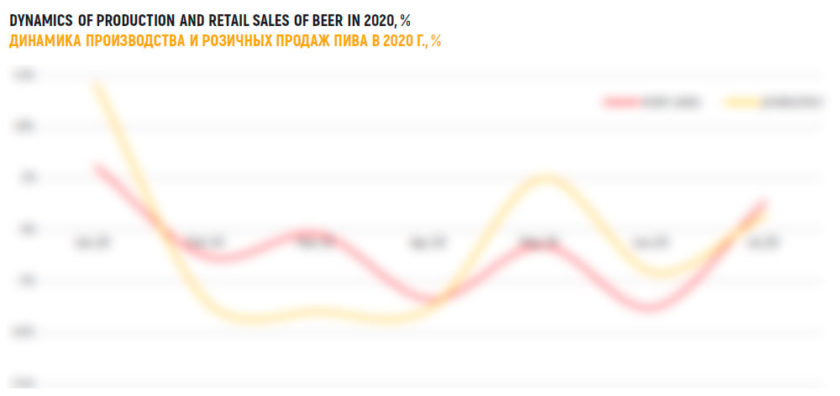

Расходы на формирование запасов, забота людей о своем будущем и здоровье действительно ненадолго отвлекли их от пива. Темпы розничных продаж пива начали замедляться еще зимой и, поколебавшись около нулевой отметки, довольно резко обвалились в апреле 2020 года.

Пивоваренные компании в ожидании падения спроса сыграли на опережение и резко сократили производство еще в феврале. Спад на уровне -*% держался до апреля. Однако пивовары чутко отреагировали на быструю стабилизацию розничных продаж в мае, и в дальнейшем следовали за их динамикой.

Постоянные колебания розничных продаж вылились в их сокращение на *.*% за * месяцев 2020 года. При этом на *.* процента сократилось и производство пива. Но эффект низкой базы конца 2019 года позволяет ожидать, что итоги 2020 года вряд ли будут негативными с точки зрения объемов производства.

Поскольку в дальнейшем мы будем оценивать результаты отдельных производителей за первую половину 2020 года, для справки приведем итоги и за первые * месяцев. Розничные продажи за этот период сократились на *.*% в натуральном выражении. Производство сократилось на *.*%. То есть, если у компании динамика была лучше, то ее доля рынка (или доля в объеме выпуска) росла. И наоборот.

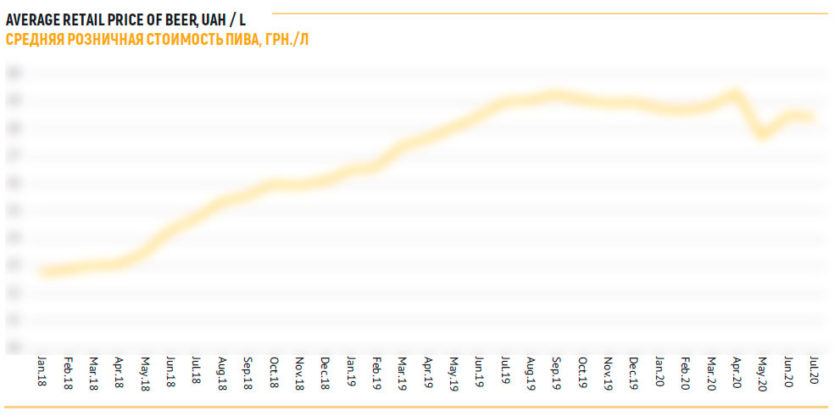

Новым трендом стало снижение средней розничной стоимости проданного пива. До осени 2019 года она довольно прямолинейно росла, но затем внезапно начала снижаться. И снижение это, как видим, не было связано только с коронавирусом, поскольку началось раньше. Скорее можно говорить о ценовой конкуренции лидеров рынка.

Самое первое, еще осеннее падение стоимости пива, очевидно, было связано с соревновательной промоактивностью производителей, которые решили реализовать излишки продукции в низкий сезон. Потому что весной 2020 года началась коррекция, а средняя цена вернулась к сентябрьскому уровню. Однако к маю коронавирус сбил спрос, и цены снова резко упали.

Как следствие, рынок пива в денежном выражении за первую половину 2020 года вырос всего на *%, до **.* млрд. грн. Этот рост можно считать очень скромным по сравнению с двузначными темпами прошлых лет. В долларовом выражении, благодаря неожиданному укреплению гривны в начале 2020 года, рост составил *%, до $*** млн. Впрочем, осенью гривна снова девальвировала, и в долларах рынок вряд ли вырастет по итогам 2020 года.

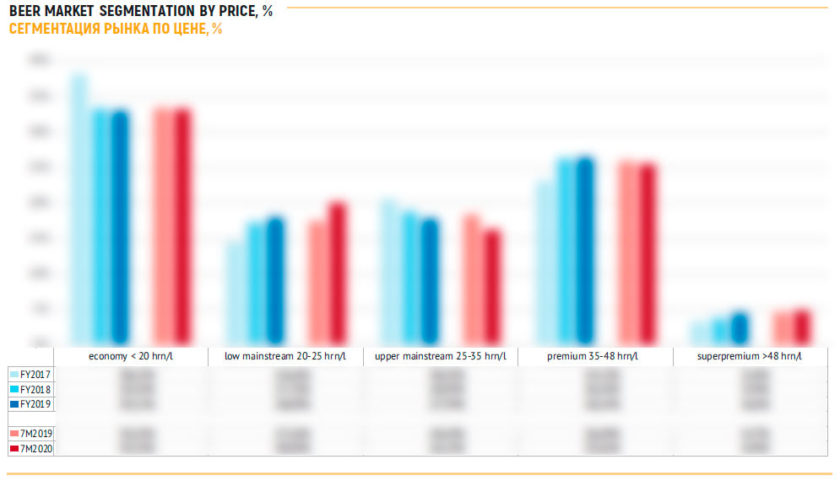

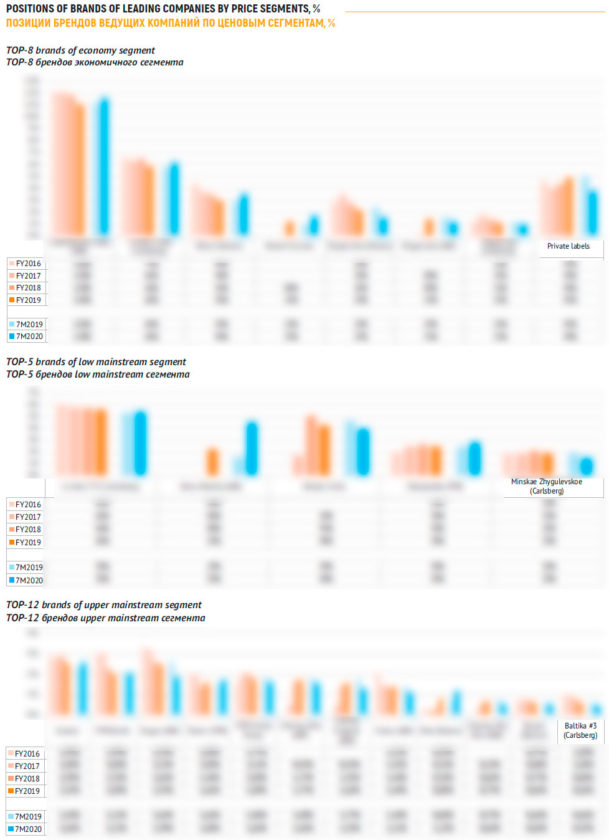

Сегментация розничного рынка по цене и упаковке

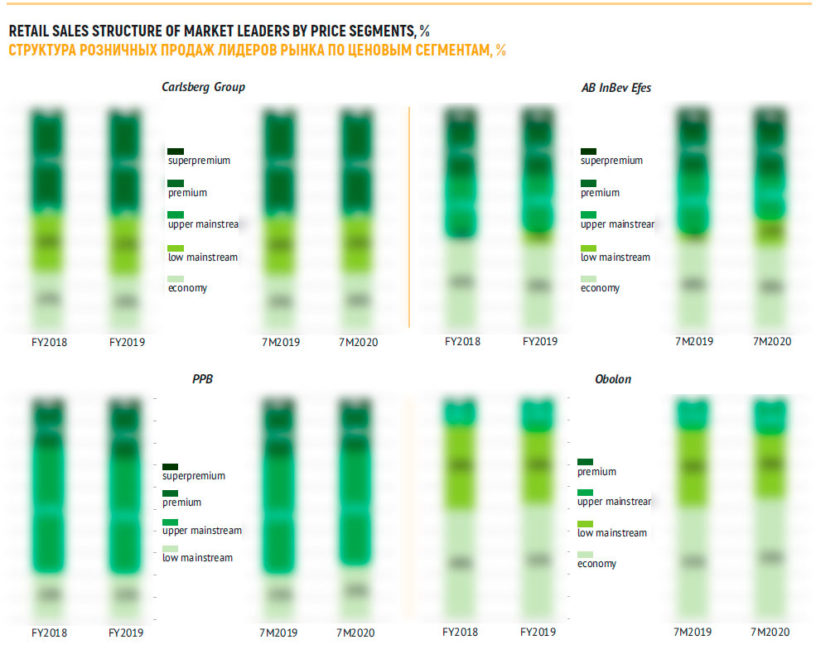

Low mainstream стал еще крепче

В последние годы украинский рынок пива держал твердый курс на премиализацию. Происходила она двухступенчатым образом.

До 2020 года потребители отказывались от совсем дешевого пива, поэтому продажи из экономичного сегмента перетекали в low mainstream.

Постепенно размывался сегмент upper mainstream, который в основном представлен локальными украинскими брендами, но с претензиями на особый вкус и премиальность.

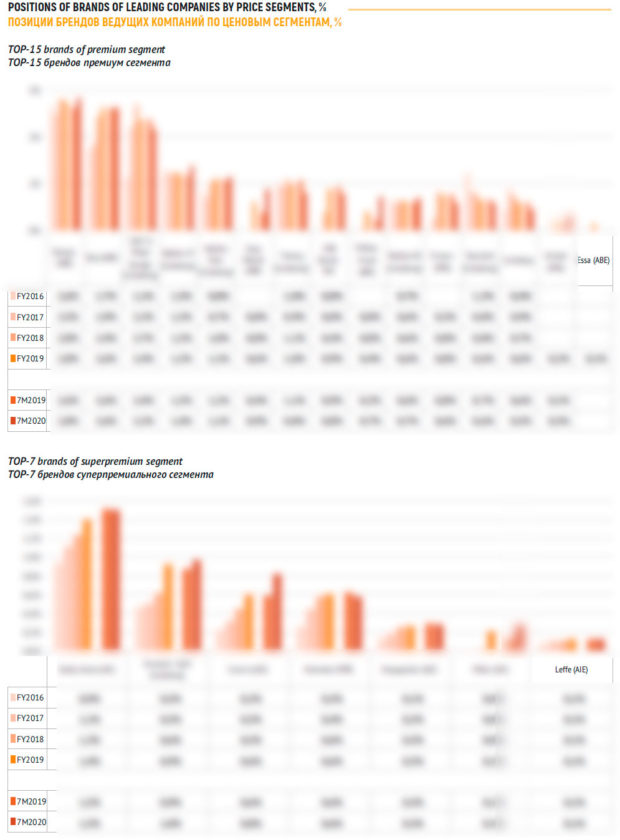

Параллельно происходило смещение фокуса потребления на более маржинальные лицензионные сорта. Из премиума происходило перетекание в суперпремиум.

Безусловно, драйвером этих процессов была брендинговая активность лидеров рынка, которые выпускали привлекательные новинки и делали более доступным лицензионное пиво. «Старые новые» бренды от AB InBev Efes и набирающие популярность международные бренды быстро увеличивали рыночный вес. Эта экспансия продолжается и сегодня.

Однако в 2020 году потребители начали страдать от сокращения доходов, безработицы и неопределенности, связанных с эпидемией. Многие домохозяйства переместились в страты с меньшим доходом. Озабоченность материальными вопросами включила у членов их семей режим экономии.

Основные перемены в поведении потребителей случились весной, когда возникла синергия жестких карантинных ограничений и психологических эффектов, связанных с новостями о COVID-**.

Как следствие, доля рынка недорого пива (средней стоимостью менее ** гривен за литр) перестала сокращаться и стабилизировалась – на него за отчетный период пришлось около трети продаж в натуральном выражении.

В 2020 году за стабилизацией экономичного сегмента стояли два разнонаправленных процесса. С одной стороны, быстро росли розничные продажи крупнейших экономичных брендов, которые до сих пор лишь ухудшали свои позиции. Но так же неожиданно сдали позиции коллективное «Жигулевское», как и частные торговые марки сетей, хотя до сих пор они теснили собственные экономичные бренды, которые принадлежали пивоваренным компаниям.

Заметим, что более */* продаж пива частных марок приходится на сеть «АТБ», а пиво «Жигулевское», хоть и не принадлежит никому конкретно, но занимает заметное место в портфелях трех лидеров рынка.

Размытие upper mainstream сегмента в 2020 году продолжилось гораздо более быстрыми темпами, он потерял *.* п.п. за отчетный период. Однако этот процесс происходил лишь «снизу», поскольку только low mainstream получил дополнительный импульс к своему росту, добавив сразу *.* п.п. В основном этот динамичный процесс был связан как с ценовой политикой, так и с изменениями в рамках портфеля брендов одной и той же компании — AB InBev Efes.

При этом доля рынка премиального пива не только прекратила расти, но и впервые за многие годы немного сократилась (примерно на *.* п.п.). Впрочем, суперпремиальные сорта устояли и даже показали небольшой рост. Можно спекулировать о том, что их устойчивость обеспечили потребители дорогого пива, которые ушли из HoReCa.

То есть люди, готовые тратить больше на особое пиво (имиджевое, специальное, импортное и т.п.) теперь пришли за ним не в бары, а в супермаркеты.

Таким образом, стабилизация экономичного сегмента и быстрый рост доли low mainstream стали ключевыми факторами снижения средней цены продажи пива на розничном рынке. Причем этот процесс начался раньше, чем эпидемия. Вторым фактором, как мы уже сказали, стала повышенная промоактивности компаний.

Также, говоря о маржинальных сегментах (upper mainstream и премиум), нельзя не заметить, что с началом пандемии сократилась доля рынка пива со специальным вкусом (белое, фруктовое и т.п.). За отчетный период она снизилась на *.* п.п., до *.*% (мы учитывали около десятка ключевых сортов). Возможно, это изменение связано с более высокой ценой специального пива. Но можно говорить и об упрощении вкусов любителей пива, связанного с ковидным режимом потребительского поведения. Люди стали чаще предпочитать базовые сорта продуктов.

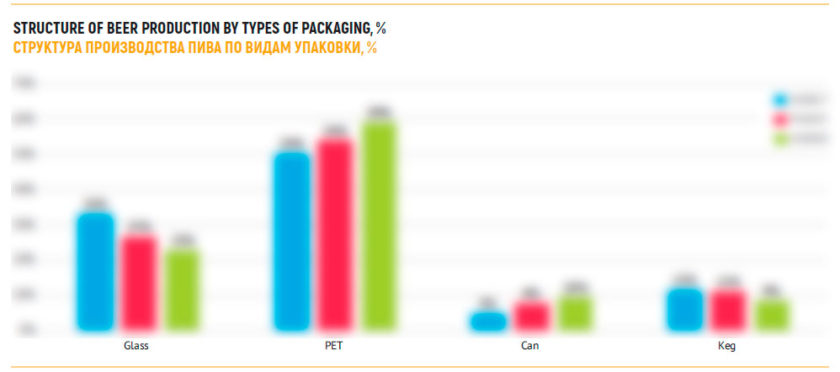

Супермаркеты и легкость потребления

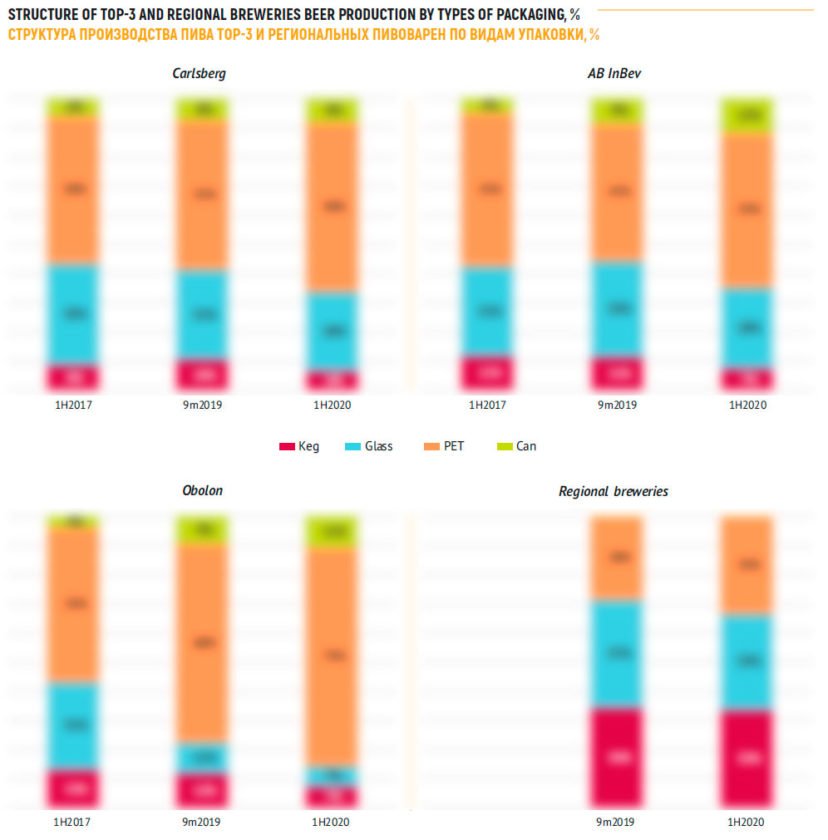

Пандемия заметно отразилась на сегментации рынка пива по упаковке, поскольку распределение долей связано с потребительским поведением. Для адекватной оценки мы использовали данные по объемам производства, а не продаж пива, поскольку это позволяет учитывать пиво в кегах.

Для начала нужно назвать ключевой драйвер изменений. Это увеличение значения супермаркетов не только среди форматов универсальной розничной торговли, но и вообще, среди всех каналов продаж пива. Потребительское поведение в супермаркете обычно предполагает покупку большого объема продукции впрок. А с точки зрения сегментации рынка по упаковке приток в супермаркеты означает смещение фокуса в сторону легких и объемных упаковок.

В частности, рост ПЭТ-упаковки был обусловлен возможностью сэкономить и купить сразу больший объем пива. Кроме того, в пользу ПЭТ сыграла стабилизация продаж недорогих брендов ввиду потребительской экономии.

Постепенный рост популярности алюминиевой банки – долгосрочный тренд, который характерен для всех постсоветских стран. Банка – безальтернативно легкая упаковка для пива среднеценового и маржинальных сегментов. Поэтому если пиво начинают покупать с запасом в супермаркетах, то доля банки тоже растет. Впрочем, в 2020 году этот тренд несколько замедлился из-за того, что потребители сместили фокус на недорогое пиво (economy и low mainstream сегментов), которое чаще разливают в пластик.

Покупка пива в стекле чаще оказывается импульсной и единичной, то есть не запланированной и не связанной с желанием сэкономить. Она более характерна для традиционных магазинов и киосков. Очевидно, что активный приток потребителей в супермаркеты, а также подавление их импульсного поведения привело к сокращению доли стеклобутылки. Впрочем, перераспределение продаж в пользу банки и ПЭТ происходит уже давно.

Просевшее разливное

Закрытие заведений и последующая депрессия в сегменте HoReCa заметно повлияли на разливной сегмент рынка пива. Но самый мощный удар нанесло временное прекращение работы магазинов разливного пива весной 2020 года. Впрочем, в этом канале к лету ситуация исправилась.

Для адекватной оценки изменений перечислим несколько фактов.

1. Значимость кег для пивоваров обратно пропорциональна масштабам деятельности.

Нам известно распределение производства кегового пива для трех лидеров рынка и региональных пивоваров. Доля производства пива в кегах у ведущей тройки в 2019 году составляла **, ** и **% (ABE, Carlsberg и «Оболонь», соответственно).

У региональных производителей доля кегового пива в среднем составляла **% выпуска. Однако для конкретных производителей эта доля может сильно отличаться. Например, такие известные средние пивзаводы как «Полтавпиво», «Уманьпиво» и микулинецкий «Бровар» разливают более **% пива в кегах. Другие заметные региональные пивовары, например, «Бердичевский пивзавод» и «Хмельпиво» реализуют в кегах менее **% пива.

Для небольших крафтовых пивоварен кеговое пива зачастую единственный (или единственный значимый) формат розлива. Хотя Varvar, «Правда» и некоторые другие малые пивовары могут похвастаться наличием стеклобутылки и присутствием в сетевой рознице с широкой географией продаж.

2. Более половины разливного пива реализуется в HoReCa, которая заметно пострадала.

Поэтому его продажи критически зависят от нормального режима работы заведений. При этом, исходя из соотношения долей рынка, более **% пива, проданного в ресторанах, принадлежало ведущей тройке. Хотя основными пострадавшими были крафтовые пивоварни, в абсолютном выражении их доля в продажах ресторанов составляет несколько процентов.

Здесь стоит привести оценку сервисной компании Poster, которая анализирует данные *** заведений HoReCa.

Самым тяжелым месяцем для украинских рестораторов стал апрель 2020 года. Выручка заведений общественного питания в тот месяц составила всего **% от февральской. В мае цифры добрались до **% от докризисных.

Кризис пережили далеко не все рестораны. В июле в Украине было открыто **% заведений общепита, клиентов Poster, от количества тех, которые работали кто работал до карантина.

После возобновления полноценной работы, несмотря на снижение выручки, большая часть заведений общественного питания смогла сохранить или повысить свой средний чек по сравнению с прошлогодним июлем. Это может быть связано с изменениями в поведенческой модели гостей. Люди стали ходить в кафе и рестораны реже, но зато сразу удовлетворять все свои желания.

3. Около трети разливного пива реализуется в спецрознице, которая пострадала, но не очень сильно.

Средние региональные заводы практически полностью реализуют разливное пиво не в HoReCa, а в специализированной пивной рознице. Также и крафтовые пивовары, хотя считают рестораны ключевым направлением работы с точки зрения своего имиджа, но реализуют большую часть своей продукции в магазинах разливного пива.

Жесткий карантин в Украине продолжался чуть менее двух месяцев. Он начался в середине марта 2020 года и завершился в начале мая. На этот период с целью избежать распространения коронавируса местные власти большинства населенных пунктов закрыли все заведения, кроме продуктовых магазинов, аптек и заправок. Естественно, ограничения коснулись и тысяч магазинов разливного пива. Однако этот канал сбыта пострадал значительно меньше, чем рестораны.

Во-первых, магазины разливного пива (в отличие от HoReCa) подвержены значительным сезонным колебаниям продаж. Поскольку локдаун пришелся на прохладный сезон, то последствия были не критическими.

Во-вторых, на фоне HoReCa пивные магазины выглядят сравнительно безопасным местом для посещения – в них необязательно долго находиться и легче соблюдать санитарные требования. По нашей приблизительной оценке, спецрозница в первой половине 2020 года могла сократить продажи на **%. Но по итогам года сокращение может быть порядка **%.

С учетом всех перечисленных фактов становится яснее статистика производства разливного пива.

Крупные пивоваренные компании в первой половине 2020 года сократили объемы выпуска разливного пива на **-**%, в основном из-за снижения посещаемости ресторанов. Свою долю в общем объеме выпуска каждая из компаний ведущей тройки уменьшила на несколько процентных пунктов.

В то же время региональные пивовары снизили производство пива в кегах примерно на *% из-за временного прекращения работы магазинов разливного пива. Поскольку у лидеров рынка динамика была еще хуже, региональные производители увеличили свою долю в выпуске разливного пива с ** до **%.

Нам не известна статистика по крафтовым пивоварням, однако, судя по их сообщениям, – объемы выпуска пива в кегах в первой половине 2020 года могли сократиться на **% и более из-за блокирования двух основных каналов сбыта.

Компании и бренды

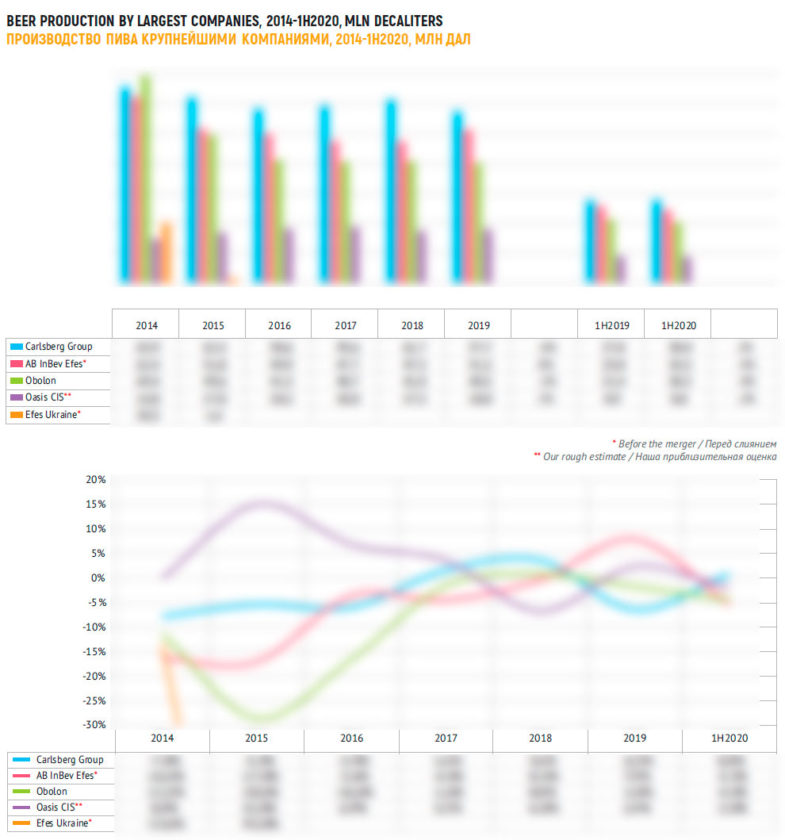

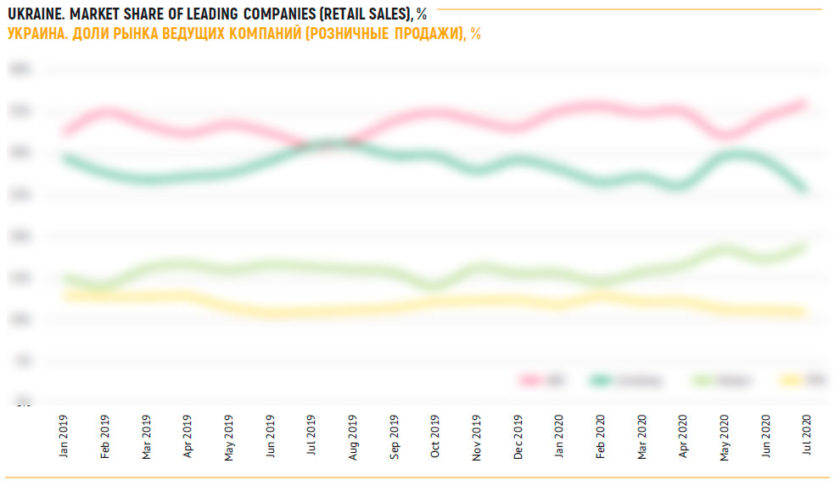

Пандемия основательно перепутала планы пивоваренных компаний во всем мире. В Украине динамика производства и розничных продаж хотя и сошлась в цифрах по отрасли в целом, но плохо сходилась по отдельным компаниям.

Так, если по итогам 2019 года производство и оценка розничных продаж у трех лидеров рынка имели однонаправленную динамику, то в первой половине 2020 года спад производства уже не означал сокращения продаж, и наоборот.

Очевидно, что такая разница была связана с накоплением запасов в начале года (в январе 2020 их уровень был на треть выше уровня начала 2019 года). Но с расширением эпидемии пивовары заняли выжидательную позицию и уже не спешили формировать запасы, то есть весной их уровень был ниже прошлогоднего.

Покупатели очень чутко реагировали на изменение цен, искушая пивоваров снизить риски и реализовать продукцию поскорее. Постоянное соперничество AB InBev Efes и Carlsberg Group в Украине вылилось в настоящие ценовые войны даже в летний сезон. Такое соперничество привело к динамичным скачкам долей рынка и продаж, за которыми не поспевала реакция производства.

Поэтому нас не должно удивлять, что у какой-то компании выросло производство, но упали розничные продажи и наоборот. Скорее всего, по итогам 2020 года динамика выровняется.

Колебания долей гигантов происходили на фоне усиления позиций «…» с ее доступным пивом, а также значительного давления на других национальных производителей регионального масштаба, которые сократили свою долю рынка.

Результаты региональных компаний вполне можно объяснить изменениями в ценовых сегментах рынка. Повышенный интерес потребителей к экономичным массовым брендам привел к снижению в супермаркетах спроса на украинское пиво с ценой выше среднего. К такому пиву относится большинство брендов независимых пивоварен за пределами домашнего региона. Конечно, свою роль сыграл и временный локдаун магазинов разливного пива.

Carlsberg Group

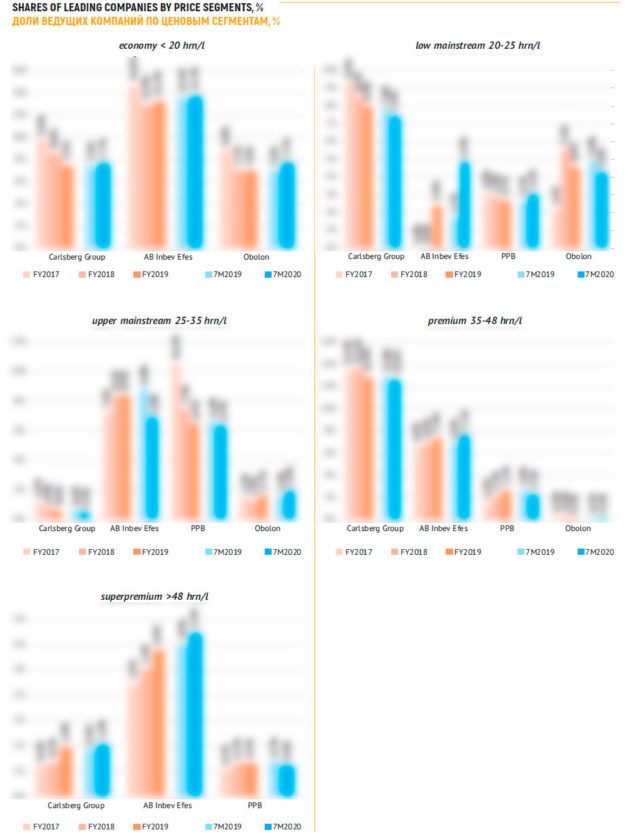

По официальным данным Carlsberg Group в 2019 году сократила производство алкогольного пива на *%, до **.* млн. дал. Доля в общем объеме выпуска при этом снизилась на *.* п.п. Но уже в первой половине 2020 года компания увеличила производство на *%, что на фоне негативной динамики отрасли вылилось в рост на *.* п.п., до **.*% выпуска.

Таким образом, Carlsberg Group сохранила первое место в отрасли, хотя еще недавно лидерство компании было под сомнением.

Данные дистрибуторов отражают сокращение натуральных объемов на *% в 2019, что согласуется с данными по производству. Но в первой половине 2020 года уже зафиксировано сокращение на *%, что не вполне увязано с минимальным, но ростом выпуска.

Нужно заметить, что Carlsberg Group, в общем, ориентирована на премиальный сегмент. Средняя розничная стоимость ее пива выше, чем у AB InBev Efes или «Оболони».

Средние цены на реализованное пиво оставались на достаточно высоком уровне, несмотря на постепенное снижение доли рынка в течение 2019 года и вплоть до апреля 2020 года. Но в мае цены резко снизились, а доля рынка Carlsberg Group, наоборот, резко выросла. Заметим, что скидки были предложены не для каких-то отдельных акционных позиций, а сразу для большинства ключевых брендов компании.

Для отдельных брендов обвал цен был более резким, хотя и краткосрочным (например, Tuborg, цена которого в мае упала на четверть), для других брендов тоже сильным, но более продолжительным (… и «…»), а стоимость «…», кажется, надолго ушла на самый нижний ценовой этаж.

Этот шаг был тактическим, видимо, с целью распродать излишки. «Карантинная распродажа» позволила частично наверстать упущенные объемы, хотя не дотянув до прошлогоднего уровня.

Уже в июле компания значительно превзошла по средним ценам других пивоваров. Ценовое лидерство значительно усложняет конкурентную борьбу. Вероятно, ставка делается на маркетинг и трейд-маркетинг. Но Carlsberg Group придется приложить большие усилия, чтобы резко не уронить продажи во второй половине года

За отчетный период некоторое уменьшение доли Carlsberg Group в рознице происходило за счет точечных спадов, но по широкому ценовому спектру.

Длительное сокращение в сегментах economy и low mainstream в январе-июле 2020 года сменилось сравнительной стабилизацией. На рынке недорогого пива в последние годы довольно сложно конкурировать с «Оболонью».

Так, в экономичном сегменте доля «Жигулевского» сократилась и пока не восстановила объемы даже после резкого снижения цен. Но это провал вполне компенсировал рост «…». «…» продолжало сокращать долю рынка, несмотря на то, что переместилось с этажа upper на low mainstream. При этом «…» сохранило устойчивость с учетом снижения цен.

В целом доля рынка бренда «…», который обеспечивает примерно половину розничных продаж компании, колеблется с большой амплитудой.

В сегменте upper mainstream хорошую динамику в холодный сезон показало крепкое пиво «…», который начал возвращать утраченные позиции. На его фоне кажутся малозначительными негативные результаты «…». Этот сорт, наряду с «…», давно вытесняется с рынка конкурентами. Возможно, их даже ждет судьба «…», который постепенно исчез с розничных полок.

Зато улучшили свои позиции три остальных сорта «Балтики», которые относятся к премиальному сегменту и сохраняют значительный рыночный вес. Доля «…» подвержена сезонности продаж, но в теплый период этого года она превосходила прошлогодний уровень. Также и волна роста «…» превзошла прошлогоднюю. Но особенно заметным было укрепление «…». Этот сорт, главным образом, и обеспечил позитивную динамику зонтичного бренда «Балтика».

Если компании удастся удержать долю «Балтики» хотя бы на текущем уровне, то благодаря эффекту низкой базы второй половины 2019 года, бренд заметно укрепит свои позиции по итогам 2020 года.

Остальные премиальные бренды компании сократили долю рынка в той или иной степени (хотя их негативная динамика не перевесила позитивный результат «Балтики»). Так, …, вероятно, достиг своего рыночного потолка в 2018 году и теперь сокращает долю рынка. Возможно, интерес к бренду поддержит запуск нового сорта в июне. Другое специальное пиво «…» давно снижает долю рынка. Позиции … колеблются — после резкого взлета, связанного с промоактивностью, его доля рынка снова начала падать.

В суперпремиальном сегменте отличные результаты показал …, в том числе благодаря запуску нового фруктового вкуса.

В целом в первой половине 2020 структура продаж брендов Carlsberg Group по ценовым сегментам изменилась мало. Разве что можно отметить легкую тенденцию к поляризации. Но с точки зрения сегментации по упаковке, структура производства компании стала более экономичной. Резко выросла доля пива в ПЭТ за счет стеклобутылки и КЕГ, но доля банки осталась неизменной.

AB InBev Efes

Согласно данным официальной статистики, объем производства алкогольного пива на трех предприятиях AB InBev Efes в 2019 году вырос на *%, составив **.* млн. дал. Доля в общем объеме выпуска тогда увеличилась на *.* п.п. Однако, уже в первой половине 2020 года производство упало на *%, а доля компании в общем объеме выпуска снизилась на *.* п.п., до **.*%.

Таким образом, разрыв с лидером увеличился до *%, хотя еще недавно казалось, что новообразованный альянс станет первым на рынке.

Как и в случае с Carlsberg Group, данные дистрибуторов о продажах AB InBev Efes примерно сходятся с производством по итогам 2019 года, отражая рост на *%. Но они расходятся за первую половину 2020 года, поскольку говорят не о спаде, а о росте на *%.

При этом в общепродуктовой рознице, по независимой оценке, AB InBev Efes увеличила разрыв с основным конкурентом и продолжает лидировать по продажам.

В течение 2019 года ценовая политика AB InBev Efes была довольно сдержанной, и лишь в начале 2020 года средняя розничная стоимость начала расти. Однако в связи с резким изменением рыночных условий, а также в ответ на действия Carlsberg Group и других пивоваров, компания инициировала новый виток ценовой конкуренции, поскольку в мае средняя розничная стоимость реализованного пива начала снижение. Причем, в отличие от резкого маневра Carlsberg Group, это снижение оказалось длительным по времени.

Как следствие, если в апреле 2020 года пиво AB InBev Efes стоило на *% дешевле, чем у Carlsberg Group, то в июле разница составляла уже **%. В общем, эта разница вполне объясняет позитивную динамику розничных продаж. Хотя эффект перезапуска брендов, принадлежащих когда-то Efes, еще себя не исчерпал.

Рассмотрим динамику брендов компании по ценовым сегментам.

Массовый и наиболее продаваемый сорт пива в Украине — «…». Это самый дешевый сорт в линейке «…», колебания спроса на который почти полностью отражают позиции компании в экономичном сегменте. В прошлом сезоне продажи сорта резко упали, в том числе из-за каннибализации по причине запуска AB InBev Efes конкурирующих марок в low mainstream сегменте.

Впрочем, динамика доли рынка «…» зеркально отражала динамику его розничной стоимости. Когда в июле 2019 года цены достигли локального пика (**.* грн/л), то и доля его достигла локального дна (*%), а когда в июле 2020 цены упали до **.* грн/л, то доля сорта выросла до **%. Так «…» стало прямым конкурентом пива Zibert. Но благодаря такому шагу сорт сумел вернуться от спада в 2019 году к росту за отчетный период 2020 года. Впрочем, этот рост был нивелирован ухудшением доли рынка «…» от AB InBev Efes – второстепенного и дисконтного пива в линейке компании.

Основной прорыв AB InBev Efes был достигнут в сегменте low mainstream. В марте 2019 года на украинском рынке снова появился бренд «Белый Медведь». До начала военных действий на востоке он производился на донецком предприятии SAB Miller. Этот бренд может служить хорошим примером, насколько важна для продаж узнаваемость бренда и какую роль играет география производства.

Напомним, благодаря активной рекламной кампании, которая продолжалась еще в 2013 году, и быстрому росту дистрибуции, в то время бренд вышел на национальный уровень. При этом наблюдалось естественное убывание доли рынка с востока на запад. Сегодня на востоке страны все еще можно встретить старые холодильники, шатры и брендированную мебель с изображением «Белого Медведя».

Не удивительно, что даже с учетом гораздо более развитой сети дистрибуции AB InBev Efes, сегодняшняя доля рынка бренда повторяет «паттерн» семилетней давности. То есть доля рынка «Белого Медведя» на востоке в *-* раза выше, чем на западе Украины. Для других марок тоже видна зависимость от региона, но, например, для бренда «Черниговское» эта разница составляет *.* раза.

В целом, на национальном уровне, доля рынка «Белого Медведя» за отчетный период выросла с * до *%. Можно сказать, что этот бренд был локомотивом роста розничных продаж компании за отчетный период. Дополнительным драйвером роста стал скорый переход с этажа upper на этаж low mainstream.

В сегменте upper mainstream дела компании шли не так хорошо. Главная причина негативной динамики — это бренд «Рогань», долю которого, казалось, компания стабилизировала в 2019 году. Быстрое сокращение началось в 2020 году, но еще до изменения поведения потребителей. Также негативная динамика была отмечена для специальных сортов бренда «Черниговское». Вероятно, с началом карантина произошло переключение украинцев на более простые, базовые сорта пива.

Зато в премиальном сегменте дела у AB InBev Efes шли очень неплохо. С одной стороны, выросла доля рынка нескольких лицензионных сортов, в частности, двух «чешских» брендов компании.

Восстановил свои позиции Staropramen. Также на фоне рекламной поддержки и эффекта низкой базы продолжал быстро расти Velkopopovicky Kozel, хотя его доля очень резко колебалась в зависимости от участия в акциях. Отличные результаты демонстрировал еще один бренд из бывшего портфеля SAB Miller – пиво «…». Доля Bud стабилизировалась после бурного роста. Женское пиво Essa (новинка 2019 года) пока остается нишевым, т.к. его доля рынка вряд ли превысит *.*% по итогам 2020 года.

Также позитивными были результаты работы AB InBev Efes в суперпремиальном сегменте. Доля рынка брендов …, … и … стабилизировалась после длительного роста. Зато быстро набирал рыночный вес …, который запомнился потребителям в свой прошлый заход на украинский рынок.

Также увеличилась доля бренда Corona — совершенно неожиданно с психологической точки зрения и вопреки новостям о прекращении его производства в Мексике. Это был самый значительный прирост среди суперпремиальных марок, а к середине лета доля Corona превысила *% рынка. Складывается впечатление, что для продаж вторичны негативные коннотации, зато важна частота упоминания имени бренда.

Если посмотреть на структуру продаж AB InBev Efes по ценовым сегментам, то можно увидеть заметное изменение – рост доли low mainstream. С другой стороны, этот рост произошел как за счет верхнего, так и за счет нижнего ценового этажей, поэтому нельзя сказать однозначно о его позитивном или негативном влиянии.

В структуре производства пива по упаковке можно увидеть ожидаемое сокращение доли КЕГ и стеклобутылки. Однако заметно выросла доля не только «экономной» ПЭТ-упаковки, но и «премиальной» банки, что, в общем, отражает изменения по ценовым сегментам.

«Оболонь»

Согласно официальным данным, в 2019 году корпорация «Оболонь» сократила объемы выпуска пива на *%, до **.* млн. дал. Доля в общем объеме выпуска при этом снизилась на *.* п.п. В первой половине 2020 года компания сократила выпуск еще на *%, что означало снижение доли в выпуске на *.* п.п., до **%.

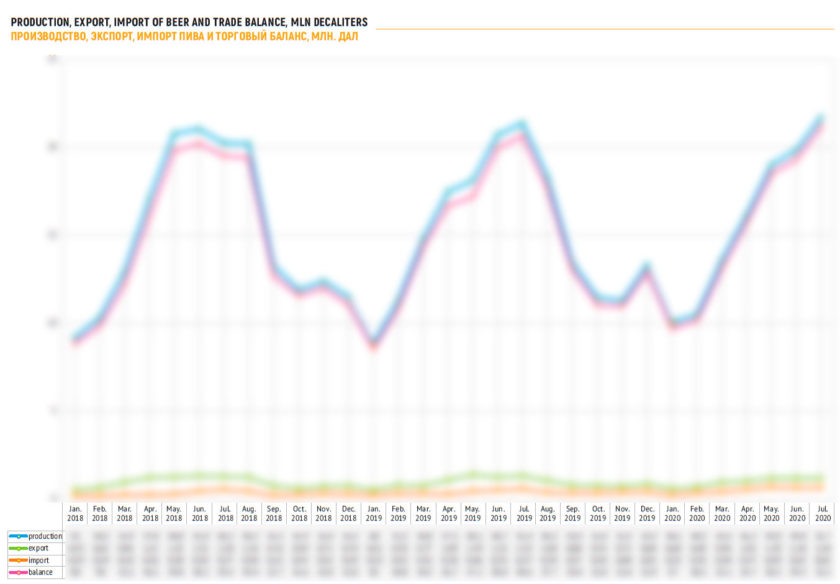

Поскольку «Оболонь» — основной экспортер украинского пива, то ее производственная динамика и в обычное время слабо отражает изменение рыночных позиций. Тем более сегодня, из-за резкого изменения рыночных условий. В первой половине 2020 года украинский экспорт сократился на несколько процентов, то есть, торговый баланс сместился в пользу продаж на внутреннем рынке.

С другой стороны, «Оболонь», благодаря сотрудничеству с сетью «АТБ», является крупнейшим поставщиком пива под private labels, которые сократили долю рынка.

Данные дистрибуторов отражают рост розничных продаж «Оболони» на *% в 2019 и сокращение на *% в первой половине 2020 года.

Средняя розничная стоимость проданного пива у «Оболони» гораздо ниже, чем у конкурентов из-за сложившегося фокуса компании на экономичном сегменте. В течение прошлого года компания старалась постепенно увеличивать розничные цены на свои ключевые бренды. При этом доля рынка в течение теплого сезона 2019 года удерживалась примерно на прежнем уровне, но в октябре начала резко падать. Тогда компания оперативно опустила цены, а затем перешла к их сдерживанию. Потребители позитивно отреагировали на такие действия, а очередной дисконт в мае 2020 года придал дополнительный импульс росту доли рынка «Оболони».

За отчетный период позиции «Оболони» в экономичном сегменте немного улучшились. С одной стороны, являясь крупнейшим производителем «…», компания сильнее других ощутила охлаждение потребителей к этому народному бренду. С другой стороны, выросла доля собственных экономичных брендов компании. Ей удалось преодолеть негативный тренд прошлых лет, увеличив долю пива …. Также продолжил быстро набирать долю рынка сорт «…», который появился на рынке в конце 2018 года.

Правда, в low mainstream сегменте ключевой сорт «…» оказался под слишком сильным давлением подешевевшего и бурно растущего бренда «…», а также подешевевшего «…». Из-за обострения конкуренции «…» потеряло *% доли рынка.

В сегменте upper mainstream продолжила быстро расти доля рынка бренда легкого молодежного пива Hike. Зато медленно сокращалась доля рынка крепкого «мужского» пива «…».

Результатом всех этих движений стала поляризация розничных продаж «…» по ценовым сегментам. То есть, итоговые изменения в портфеле брендов можно считать нейтральными.

В распределении производства по упаковке произошел резкий перекос в сторону пива в ПЭТ, на него пришлось */* выпуска «Оболони» за отчетный период 2020 года. Естественно, в пластик перетекали продажи из стеклобутылки. Но также выросла доля банки. Как видим, эти изменения адекватно отражают динамику ценовых сегментов. Доля пива в кегах сократилась сразу на * п.п.

«ППБ» и региональные производители

«Перша приватна броварня» — национальный производитель, который хорошо представлен в маржинальных сегментах пивного рынка. Нам не известны производственные показатели компании в 2020 году. Но, по нашей приблизительной оценке, основанной на региональной статистике, в 2019 году «ППБ» увеличила выпуск пива на *%, произведя около ** млн. дал пива.

«ППБ» удерживала средние цены реализованного пива выше, чем у конкурентов в первой половине 2020 года, однако в июле ее опередила Carlsberg Group, которая к тому времени завершила «карантинные распродажи».

Судя по долям рынка брендов «ППБ», режим потребительской экономии привел к смещению продаж в сторону мейнстрима. В основном произошло это за счет роста популярности доступного по цене бренда «…». Разнонаправлены и неоднозначны были колебания долей рынка сортов титульного бренда компании, как и лицензионных марок.

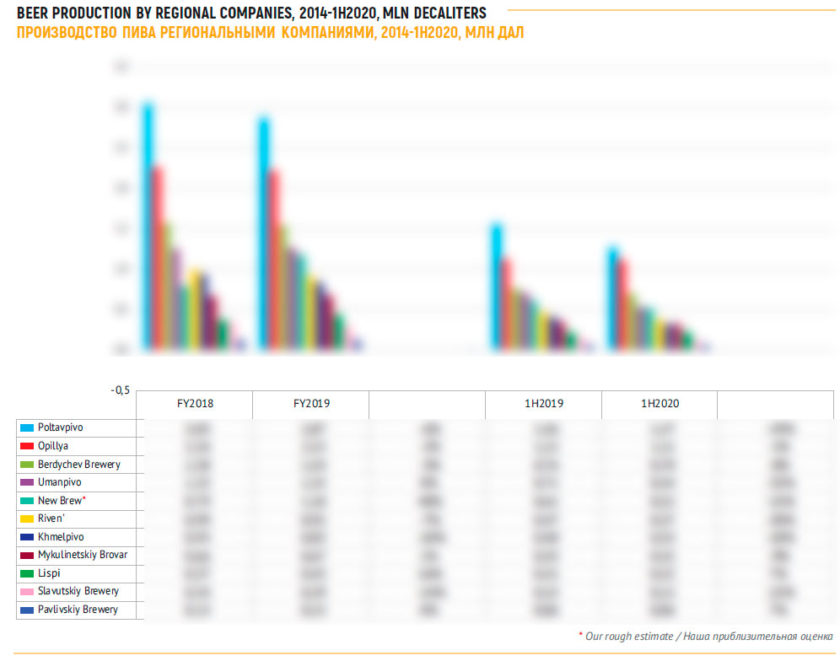

Первая половина 2020 года была неудачной для большинства независимых предприятий с региональным масштабом деятельности. В различной степени объемы уменьшились у * из ** изученных нами предприятий, а их совокупный выпуск упал на **%.

Рассмотрим динамику четырех сравнительно крупных предприятий с объемом выпуска более * млн. дал.

Продолжила сокращать объемы выпуска «Фирма Полтавпиво». Но если в 2019 году снижение составляло *%, то в первой половине 2020 года – уже **%. В свое время компания сделала ставку на сравнительно доступное тарированное пиво и региональную экспансию с широкой линейкой брендов, и эта стратегия принесла свои плоды. Причиной сегодняшнего спада, если говорить только о розничных продажах, стало заметное снижение показателей дистрибуции, особенно в сетевой рознице на востоке страны. В этой связи существенно снизилась доля рынка практически всех брендов компании.

Производственные результаты тернопольской пивоварни «Опилля» были стабильными по итогам прошлого года, остаются они такими и в первой половине 2020 года. Сокращение на *% в новых условиях можно считать хорошим результатом. При этом произошло заметное перераспределение выпуска в пользу ПЭТ (за счет сокращения стеклобутылки). Компания неплохо представлена в рознице по всей территории Украины. Она сумела нарастить присутствие в сетях во второй половине 2019 года, но в 2020 немного отступила.

«Бердичевский пивзавод» практически не изменил объем выпуска в 2019 году, но за отчетный период производство сократилось на *%. Компания удержала уровень дистрибуции в рознице. Но также на прежнем уровне были розничные цены, что на фоне обострения конкуренции могло стать основной причиной снижения доли рынка «Бердичевского». В общем объеме выпуска компании выросла доля ПЭТ, как и у других пивоваров.

Производство «Уманьпиво» в первой половине 2020 года упало сразу на четверть. Причиной можно считать резкое сокращение представленности во время введения жесткого карантина. В основном, локальный провал произошел в южных и восточных регионах страны. Свой вклад могло внести и повышение розничных цен с осени 2019 года. В структуре выпуска компании заметно сократилась доля кег и выросла доля ПЭТ, при относительно стабильной доле стеклобутылки.

Также в Черкасской области расположена пивоварня New Brew активно развивающейся в последние годы ГК «Новые продукты». Группа производит широкую линейку напитков, и пиво лишь одна из категорий. По нашей расчетной оценке на основе региональных данных, в 2019 году New Brew увеличила объемы выпуска пива примерно на **%, до *.* млн. дал. Но пивные продукты позиционируются в маржинальном сегменте рынка, поэтому, в связи с изменениями рыночной ситуации, в первой половине 2020 года сокращение составило около **%, по нашей оценке. Летом 2020 года New Brew сообщила о запуске нового бренда «Жашковский Кабан», который быстро расширял свою дистрибуцию. Возможно, он поможет компании выровнять динамику по итогам года.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($35, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.