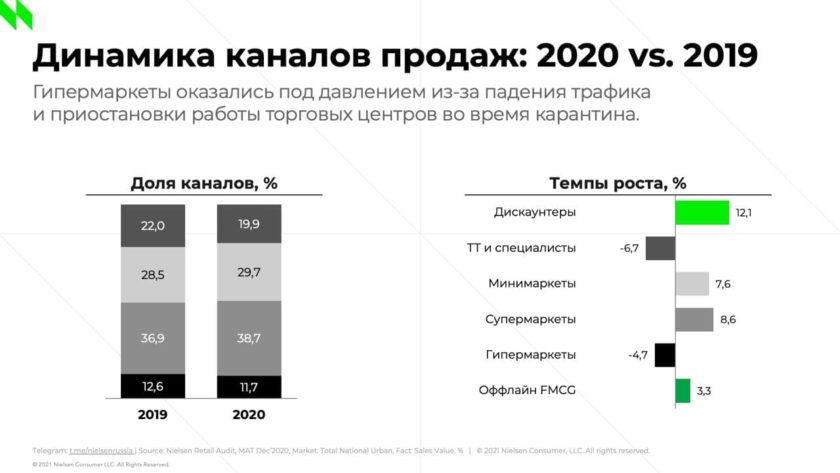

2020 год оказался переломным для российского рынка FMCG. Вслед за изменениями покупательских миссий происходит перераспределение между каналами.

Самыми растущими с точки зрения продаж по-прежнему остаются дискаунтеры и минимаркеты, а вот формат гипермаркетов снова демонстрирует отрицательную динамику.

Почему так происходит? В чем причины переключения? Каким образом можно привлечь в гипермаркет новых посетителей?

Чтобы ответить на эти вопросы, мы провели новое исследование канала гипермаркетов и выяснили предпочтения трех целевых групп покупателей (регулярные, редкие и непосетители), сравнив полученные результаты с данными 2019 года.

▪️ Около 40% регулярных покупателей готовы посещать гипермаркет чаще, если в том же здании расположен ресторан или кафе.

▪️ При этом драйвером визита для регулярных посетителей являются фреш категории: фрукты и овощи, а также мясо и птица.

▪️ Для тех, кто стал реже ходить в гипермаркеты или не посещает их совсем, основной причиной является территориальный фактор.

В прошлом году из-за пандемии большую значимость для гипермаркетов приобрел онлайн.

Поэтому в рамках исследования мы также изучили пенетрацию интернет-покупок в сетях и сервисах доставки, готовность совершать покупки в канале в будущем, драйверы и барьеры онлайн-шоппинга, репертуар сетей при заказе онлайн и готовность их рекомендовать (NPS).