На прошедшем недавно «Алкоконгрессе-2021» руководитель группы по работе с клиентами NielsenIQ Россия Павел Фунтиков поделился актуальными тенденциями:

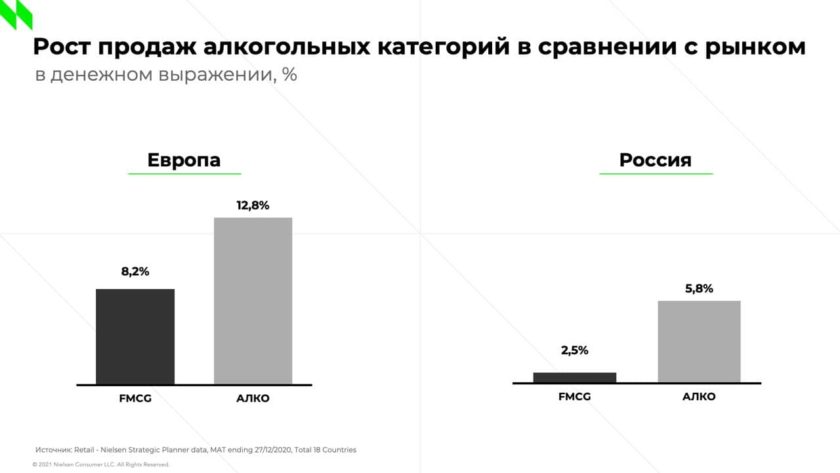

За время пандемии (март 2020 — февраль 2021) алкогольные категории и продукты питания стали единственными в структуре FMCG, которые увеличили свою долю на фоне сокращения объемов потребления и снижения уровня промо, которое мы зафиксировали впервые за несколько лет.

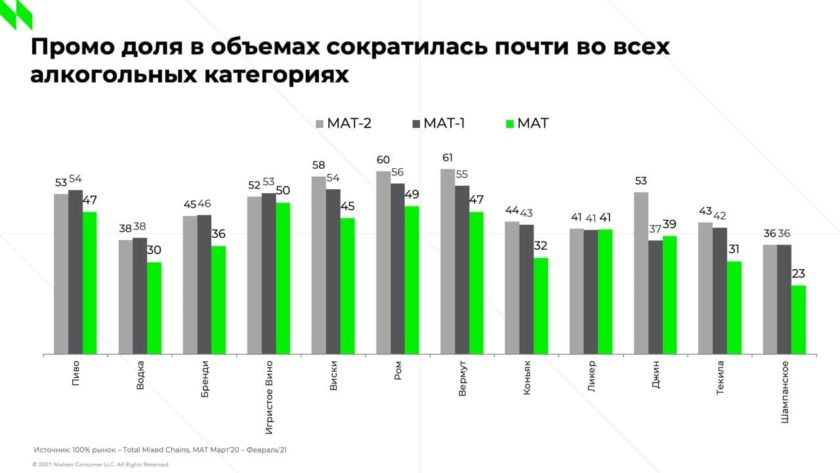

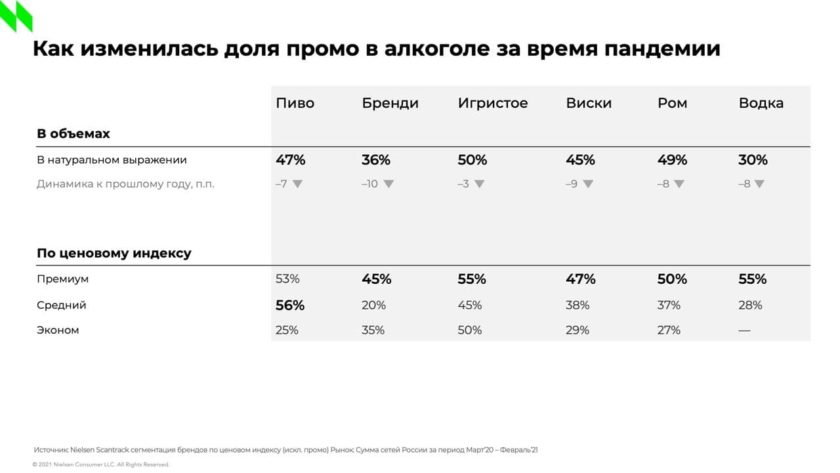

▪️Доля промо сократилась почти во всех алкогольных категориях. Исключением стал джин (его доля слегка выросла) и ликер (его доля осталась неизменной).

Складывающийся тренд во многом объясняется переходом производителей и ритейлеров на стратегию низких цен. Прежде всего, это связано с борьбой за потребителя, доходы которого снижаются.

▪️С точки зрения развития цен, мы видим разнонаправленные тренды в разных категориях.

Рост эконом-сегмента демонстрируют пиво и виски, рост премиум-сегмента — джин, вермут, игристое вино и ликер, а самый заметный рост и в среднем, и премиальном сегменте показывает ром.

▪️Несмотря на то, что покупатели по-прежнему с осторожностью оценивают свои перспективы, алкоголь в ритейле развивается динамичнее всего на волне домашнего потребления.

Очевидно, что меняется культура потребления, где больший спрос приобретают категории, популярные в приготовлении алкогольных коктейлей.

▪️ Наиболее активно продажи растут в магазинах у дома: минимаркетах и супермаркетах. На руку ритейлерам сыграл и высокий сезон 2021 (с ноября по январь), который оказался особенно успешным для коктейльных категорий.