В обзоре анализируются промежуточные итоги работы пивоваренных компаний за первую половину 2019 года. За скромным ростом отрасли скрыты довольно динамичные изменения. «Балтика» проходит очередной этап сокращения продаж и доли рынка, которые у нее отобрал AB InBev Efes. За счет ценовой конкуренции и расширения присутствия в сетях компания №2. приблизилась к позиции лидера. Параллельно продолжился рост продаж российского подразделения Heineken, которое утяжеляет премиальную составляющую портфеля. Тренд премиализации рынка также поддержали импортные бренды. Среди федеральных игроков преуспели «МПК» и «Завод Трехсосенский». Продолжила сокращаться доля рынка независимых предприятий регионального масштаба и «Очаково», которых теснят лидеры рынка на их же конкурентном поле.

[toc]Общая ситуация на рынке

Для пивоваренной отрасли результаты 2019 года были закреплением достигнутого в предыдущем году, когда чемпионат мира по футболу задал высокую планку. По различным официальным данным, производство пива и пивных напитков в первой половине 2019 года выросло на .-.%.

Оценка объема продаж в первом полугодии колебалась от фактически нулевой у Росалкогольрегулирования (РАР), до +.% для аудита розничной торговли Nielsen, или тех же +.% для расчетного объема торгового баланса (производство + импорт — экспорт).

Невысокий рост в первой половине 2019 года в значительной мере связан с падением продаж независимых региональных пивоваров. По нашей оценке, тренд усиления их роли достиг своего пика в 2015-2016 (если вынести за скобки кризисный 2014 год) и развернулся в обратную сторону в 2017-2019 гг. В первой половине 2019 года предприятия с российским капиталом* в совокупности снизили объемы выпуска на .%. Хотя еще в 2018 году они росли — всего на .% на фоне .% роста рынка.

* Включая «Очаково» и «Томское пиво», исключая «Завод Трехсосенский»

Сегодня многие региональные пивовары говорят о жестком ценовом давлении со стороны крупных компаний. В частности, все больший вклад в продажи пива вносят магазины у дома, особенно алкомаркеты и дискаунтеры в составе федеральных сетей, где реализуется пиво ограниченного числа ключевых поставщиков по низким ценам.

Также ценовое давление на регионалов растет из-за неослабевающей промоактивности в супермаркетах и за счет снижения розничной цены отдельных экономичных брендов. Но если в предыдущие годы сильное конкурентное давление ощущалось со стороны «…» и «…», то сегодня на первый план вышел ….

Кроме того, федеральные и региональные пивовары жалуются на рост доли рынка дешевого незадекларированного пива и неофициальную трансграничную торговлю.

Следствием усиления ценовой конкуренции стало то, что средняя розничная стоимость пива в первой половине 2019 года практически не увеличилась относительно 2018 года (+.%, до …. руб./л) согласно данным пивоваренных компаний, со ссылкой на Nielsen. В предыдущие годы темпы роста цен были в несколько раз выше.

Продолжили расти продажи премиального локального пива (в небольшой степени) и импортного пива (в большей степени). В частности, объем импорта пива в январе-августе 2019 года вырос на ..%, также расширился его ассортимент. По итогам 2019 года объем импорта наверняка превысит .. млн. дал, а доля рынка составит не менее .%.

Если смотреть на ситуацию в целом, то можно говорить о двух противоречивых трендах – премиализации с одной стороны и замедления ценового индекса — с другой. Однако, это противоречие разрешается тем, что промоактивность пивоваров и размытие границ сегментов привели к общему смещению ценовой структуры в экономичную сторону. Более маржинальные бренды, за счет сдерживания розничных цен, поглощали долю рынка более доступных брендов в смежном ценовом сегменте. Особенно эта тенденция была заметна для импортного и лицензионного пива. Как следствие, премиальный сегмент вырос, но стал менее премиальным.

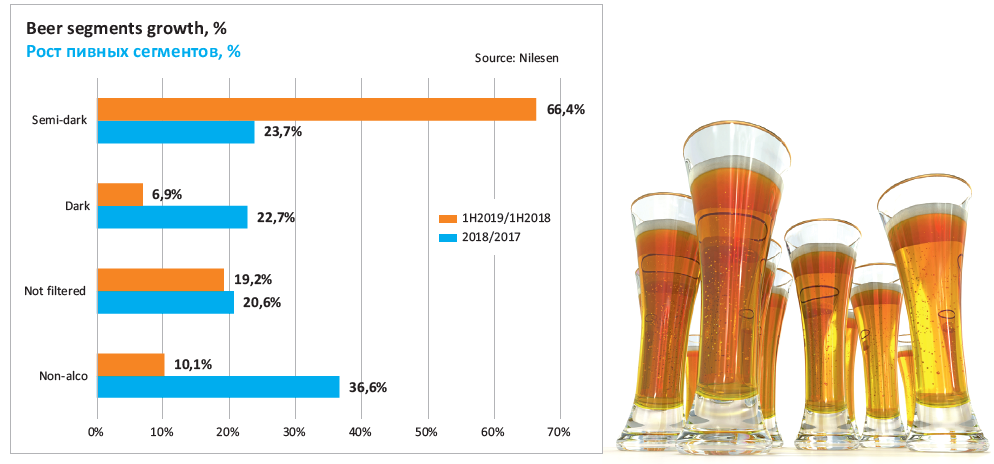

Для маржинальных сортов драйвером роста стало расширение вкусов, которое вылилось в дальнейший быстрый рост продаж специального и безалкогольного пива. Основной вклад в этот процесс внесли …, «…» и даже многие региональные пивовары. Так, в первой половине 2019 года, по данным Nielsen, в объемном выражении продажи нефильтрованного пива выросли на ….%, темного и полутемного — на … и ….% соответственно. Продажи безалкогольного пива выросли на ….%.

На момент подготовки статьи стали известны оперативные данные Росстата за первые три квартала 2019 года, которые еще могут измениться. Высокая расчетная база 2018 года, когда проходил чемпионат мира по футболу, подогретый жаркой летней погодой, оказал выражено негативный эффект на торговый баланс в третьем квартале (-.%). Но если оценивать динамику за . месяцев 2019 года, то торговый баланс остался на прошлогоднем уровне. Вероятно, по итогам всего 2019 года динамика рынка будет близка к нулю или слабо позитивной благодаря импортному пиву.

Позиции пивоваренных компаний

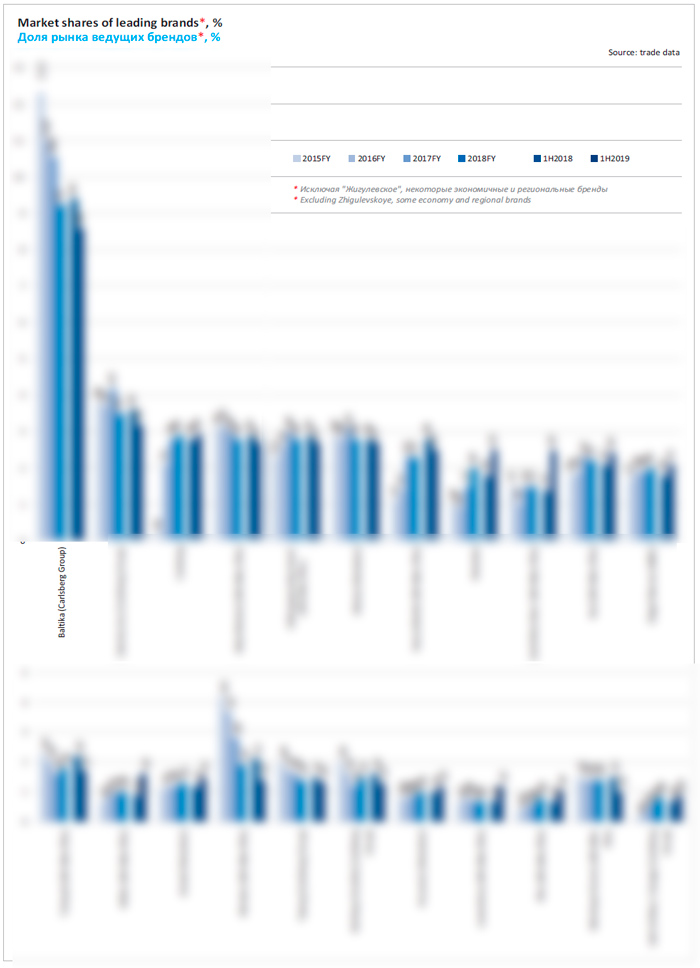

«Балтика», Carlsberg Group

В 2018 году, по нашей оценке, объем продаж «Балтики» вырос на .% и составил около 227 млн. дал пива. Официальная выручка составила …… млрд. руб. (+…%), а прибыль до налогообложения …… млрд. руб. (-.,.%).

В первой половине 2019 года Carlsberg Group продолжала уступать рыночные позиции. На фоне небольшого роста отрасли, в компании сообщили о .% сокращении продаж. Негативная динамика подтверждается снижением объемов выпуска. Исходя из статистики РАР, в тех шести регионах, где «Балтика» безусловно доминирует, производство пива сократилось на .% в первой половине 2019 года.

По нашей оценке, доля рынка «Балтики» снизилась в первом полугодии на … п.п., до ….%. После слияния двух конкурентов компания лидирует уже с небольшим отрывом (… п.п.). Поэтому, при условии сохранения существующих трендов, в ближайшие годы «Балтика» может уступить первое место AB InBev Efes.

Очередной цикл сокращения доли рынка Carlsberg Group начался в октябре 2018 года. Как и практически все колебания на российском пивном рынке, негативные изменения были связаны с ценовой конкуренцией. В 2018 году компания сумела сохранить долю рынка за счет «сползания» структуры продаж в сторону ее удешевления, но попытка улучшить рентабельность привела к падению продаж и доли рынка.

В частности, год назад цены экономичных брендов «…», «…», «…» снижались, что означало быстрый рост их доли рынка. В то же время, в стремлении улучшить ценовой микс, компания существенно повысила цену на «…», «…» и в меньшей степени, но заметно — на пиво …. В итоге, крупные среднеценовые марки компании резко потеряли в рыночном весе и сокращение доли рынка осенью 2018 года было их «заслугой».

Но далее, с целью улучшения структуры и рентабельности продаж, было произведено перебалансирование объемов. Компания не стала сдерживать цены на экономичные марки, что привело к продолжению сокращения доли рынка в первой половине 2019 года. Правда происходило это на фоне сравнительно высокой базы первой половины 2018 года.

Комментируя снижение объемов, Carlsberg Group сообщила про обострение конкуренции на российском рынке. Если в 2018 году средние цены на продукцию Carlsberg Group отличались от средних рыночных на …% в большую сторону, то в первой половине 2019 года они были выше на ….% (по данным самой компании, со ссылкой на Nielsen).

При этом компания вновь декларирует принцип «золотого треугольника», когда улучшение ценового микса, компенсирует падение натуральных объемов. Микс, помимо вымывания экономичных сортов, улучшился за счет фокуса на премиальных. В первую очередь это международные марки: …, …, … и ….

Большое внимание сегодня уделяется развитию быстро растущих нишевых сегментов. В первой половине 2019 года продолжало набирать популярность безалкогольное оригинальное пиво «…». Также компания выпустила ряд новинок — красный полутемный лагер …, нефильтрованный сорт скандинавского саббренда Carlsberg Wild Unfiltered, вишневый сорт в линейке Seth & Riley’s Garage. В мае «Балтика» начала производство двух вкусов натурального солодового напитка Barley Bros без добавленных сахаров, подсластителей и консервантов.

Поскольку на динамику объемов продаж «Балтики» в первой половине 2019 года отрицательно повлиял эффект прошлогодней базы, то итоговые результаты 2019 года могут выглядеть лучше промежуточных. Но в целом, циклы удержания доли рынка за счет цены и последующего сокращения доли рынка в стремлении улучшить рентабельность напоминают ситуацию прошлых лет. Она выливается в долгосрочный тренд поочередного уменьшения доли крупных и экономичных брендов, а соответственно, постепенного ухудшения рыночных позиций «Балтики».

AB InBev Efes

Исторически интеграционные процессы при слиянии двух компаний на рынке пива, как правило, приводили к сокращению доли рынка объединенной компании, которое длилось не один год. Однако вскоре после объединения AB InBev и Efes в России (которое произошло 31 марта 2018 года) их доля рынка наоборот начала расти.

Исторически интеграционные процессы при слиянии двух компаний на рынке пива, как правило, приводили к сокращению доли рынка объединенной компании, которое длилось не один год. Однако вскоре после объединения AB InBev и Efes в России (которое произошло 31 марта 2018 года) их доля рынка наоборот начала расти.

В 2018 году, по нашей оценке, объем продаж объединенной компании составил около … млн. дал пива (с ростом …%). По итогам первой половины 2019 года компания сообщила о росте продаж в несколько раз выше рынка*. По нашей приблизительной оценке, основанной на данных статистики в тех регионах, где доминирует AB InBev Efes, рост объемов выпуска компании составил порядка .%.

* Согласно оценке AB InBev Efes, со ссылкой на данные Росстата, в первом полугодии 2019 года рост производства пива и пивных напитков составил порядка 1% по сравнению с аналогичным периодом прошлого года.

На фоне опережающего роста, доля рынка AB InBev Efes увеличилась на … п.п., до ….%. Очевидно, что объединенной компании удалось преодолеть негативную динамику 2015-2016 гг., отбирая назад долю рынка у региональных производителей и Carlsberg Group.

Если, несмотря на слияние, продолжать смотреть на тенденции развития брендов AB InBev и Efes раздельно, то можно сказать, что они продолжили развиваться в прежнем направлении — как на протяжении 2018 года, так и в первой половине 2019 года.

Рост продаж … брендов, ранее принадлежавших Efes, стал следствием агрессивной ценовой политики компании, которая позволила потеснить как региональных пивоваров, так и лидера рынка.

Но параллельно, продолжился тренд на … структуры брендов, ранее принадлежавших AB InBev, то есть происходило размывание доли рынка недорогих марок и увеличение веса премиальных. Это привело бы к дальнейшему снижению объемов продаж AB InBev, но у объединенной компании за счет большего веса Efes, доля рынка увеличилась.

Так, за счет резкого снижения средней цены, доля рынка … подскочила на рубеже 2018/2019 гг., а по итогам первой половины 2019 года прирост составил …. п.п. Бренд «…», который ранее был представлен в сети «Красное & Белое» в разливном формате, к 2018 году исчез из продажи. Зато ему на смену в начале сезона продаж 2018 года был запущен еще более дешевый бренд «…», который тоже разливается в кеги и реализуется в сети «Красное & Белое», что в совокупности предопределило быстрый рост продаж. К концу 2018 года его доля пива «…» выросла с нуля до, примерно, .% рынка, а по итогам первой половины 2019 года его прирост доли рынка составил …. п.п. При этом бренды … и «…» компенсировали сокращение доли рынка подорожавшего «…».

По нашей оценке, в первой половине 2019 года на несколько десятых процентного пункта снизилась доля рынка лидера лицензионного сегмента – пива …. Но его в полной мере компенсировал рост ряда других международных марок. В частности, за счет существенного расширения дистрибуции и заметного снижения цен выросла доля рынка … (+…. п.п.). Также, согласно сообщению самой компании, в первом полугодии выросла доля рынка лицензионных … (+…. п.п.) и … (+…. п.п.). По итогам года доля рынка этих марок может вырасти еще заметнее из-за эффекта низкой базы во второй половине 2018 года, когда особого развития не было. Кроме того, компания продолжила расширять линейку дорогих импортных сортов (на рынке появились Leffe Ruby, Leffe Ambree и испанское пиво La Virgen).

В среднеценовом сегменте, по итогам первой половины 2019 года, продолжилось затяжное сокращение доли рынка «…», которое, впрочем, уже не оказывает большого влияния на объемы компании. Как и другие марки с молодежным позиционированием, его продажи существенно страдают от сокращения целевой аудитории, все большей поляризации рынка пива и общего падения интереса к старым национальным брендам на фоне растущего многообразия.

Как видим, структура продаж объединенной компании становится более поляризованной, поскольку AB InBev Efes не желает уступать позиции в экономичном сегменте, слабо развивается в среднеценовом и предпринимает существенные усилия для роста доли рынка в лицензионном сегменте. При этом растет ценовая доступность лицензионных брендов.

Долю рынка в экономичном сегменте AB InBev Efes отобрало не только у лидера рынка, но и у множества региональных предприятий. Здесь немаловажным фактором стало расширение сотрудничества с крупнейшей федеральной сетью алкомаркетов «Красное&Белое». Если в 2018 году, насколько нам известно, в магазинах сети можно было найти лишь несколько марок компании, то сегодня присутствует широкий ассортимент тарированного пива объединенной компании. Рост численной дистрибуции и сравнительно низкая цена продукции на полках алкодискаунтера, безусловно, положительно отразились на объемах продаж AB InBev Efes.

Heineken

Российское подразделение Heineken продолжает опережать другие международные компании. На базе региональной статистики можно говорить о росте продаж порядка .% в первой половине 2019 года. Доля рынка Heineken в России также выросла на максимальные … п.п., до ….%.

Российское подразделение Heineken продолжает опережать другие международные компании. На базе региональной статистики можно говорить о росте продаж порядка .% в первой половине 2019 года. Доля рынка Heineken в России также выросла на максимальные … п.п., до ….%.

В 2018 году объем продаж компании составлял около … млн. дал с ростом .%, по нашей оценке. Таким образом можно говорить о продолжении долгосрочного тренда укрепления позиций Heineken в России.

Согласно сообщению самой компании, за первую половину 2019 года в России ее объемы выросли на … благодаря развитию премиальной составляющей портфеля брендов с ведущей ролью бренда …, а также новых лицензионных Miller Genuine Draft и Staropramen. В планах компании на 2019 год был заложен рост объемов выпуска пива на предприятиях в Нижнем Новгороде и Екатеринбурге за счет запуска производства этих брендов.

На начало 2019 года доля рынка Miller составляла порядка …% рынка тарированного пива, примерно втрое выше, чем в 2014 году. При этом Miller оставался одним из самых маржинальных брендов в премиальном сегменте. Динамика доли рынка Staropramen была обратной — за пять лет она сократилась в несколько раз, и к 2019 году составляла десятые доли процента. Тем не менее, если суммировать долю двух брендов, то их быстрый трансфер сам по себе мог обеспечить быстрый рост объемов выпуска российского подразделения Heineken.

Вторым драйвером роста Heineken в премиальном сегменте стала безалкогольная категория. В 2017 году компания запустила на российском рынке безалкогольный вариант своего флагманского бренда (…), который благодаря беспрецедентной рекламе, продвижению в HoReCa и росту численной дистрибуции набрал существенный рыночный вес. Затем компания перезапустила безалкогольный бренд Amstel. В мае 2019 года было объявлено о запуске бренда Amstel … Natur (безалкогольный пивной напиток с добавлением сока) и безалкогольного темного пива Krusovice. Кроме того, Heineken в рамках проекта «точка ноль» планирует установить в .. … российских магазинах специально оформленное оборудование (включая холодильники), чтобы привлечь внимание к своей безалкогольной продукции.

«Мы сейчас номер два (на рынке безалкогольного пива в России), наша амбиция — возглавить этот рынок, стать лидером на этом рынке в будущем. Мы считаем, что есть два фактора, которые нам в этом помогут. Первое — это технологии пивоварения, которые очень важны в этом сегменте, второе — технологии маркетинга в создании премиальных брендов» – сказал журналистам генеральный директор Heineken в России Баудевайн Хаарсма.

Такая активность вылилась в необходимость увеличения производственного потенциала. В период 2019-…. гг. компания Heineken планирует вложить в развитие своей крупнейшей производственной площадки — пивоварни «Волга» в Нижнем Новгороде — более … млрд рублей. Запуск оборудования для производства безалкогольного пива Heineken … на пивоварне «Волга» — этап общего инвестиционного плана, который включает расширение производственных мощностей, увеличение площади складских помещений и запуск новой линии розлива в банку.

По нашей оценке, в первой половине 2019 года мощный рост продаж международных лицензионных брендов сопровождался сокращением продаж российских брендов компании на рынке тарированного пива. Главным образом это происходило из-за давления со стороны AB InBev Efes. Таким образом, как и в случае Carlsberg Group, конкурентная ситуация и собственная активность привели к утяжелению премиальной части российского портфеля Heineken. Но различие заключается в том, что … марки Heineken компенсировали спад …. Также, вероятно, в целом устойчивыми были продажи экономичных брендов компании.

На момент подготовки статьи вышел отчет Heineken за третий квартал 2019 года. В нем сообщается, что в России объем продаж пива уменьшился на .–.%, что объясняется прохладным летом и высокой сопоставимой базой вследствие проведения чемпионата мира по футболу в прошлом году. Однако такое сокращение, в общем, выглядит не хуже, чем в среднем по отрасли.

Другие компании

Динамика продаж независимых пивоваренных компаний была совершенно различной. Сохранился тренд роста «Завода Трехсосенского», улучшила позиции «МПК». Исходя из региональных данных, увеличили объемы выпуска небольшие и крафтовые пивоварни. В то же время «Очаково» и большая часть средних региональных производителей заметно сократили объемы выпуска и долю рынка.

Судя по данным региональной статистики, «Московская пивоваренная компания» («МПК») существенно увеличила объемы выпуска пива в первой половине 2019 года. Ключевым фактором роста, видимо, стало сотрудничество с крупнейшей федеральной сетью алкомаркетов «Красное&Белое». Таким образом «МПК» удалось расширить дистрибуцию в регионах и компенсировать некоторое сокращение доли рынка на домашнем московском рынке. Другой ключевой фактор, не ослабевающая маркетинговая активность и запуски в различных сегментах пивного рынка, в том числе обновление импортного портфеля.

По нашей весьма приблизительной оценке, в первой половине 2019 года рост производства пива «МПК» составил порядка ..%, а доля рынка выросла на … п.п., до …%.

В 2018 году, по нашей приблизительной оценке, объемы выпуска «МПК» составляли около .. млн. дал (+.%), официальная выручка …. млрд. руб. (+….%), а прибыль до налогообложения – … млн. руб. (против убытка … млн. руб. в 2017 году).

«Завод Трехсосенский» в первой половине 2019 года продолжал быстро наращивать объемы продаж и долю рынка, исходя из данных региональной статистики. По нашей весьма приблизительной оценке, объемы выпуска компании выросли почти на треть, а доля рынка увеличилась сразу на . п.п. и превысила .%. Очевидно, рост продаж компании по-прежнему связан с ценовой конкуренцией и основан на сотрудничестве с «Красное&Белое». Для сети алкомаркетов «Завод Трехсосенский» остается ключевым поставщиком как разливного, так и тарированного пива.

Объемы выпуска пива «Завода Трехсосенского» в 2018 году составили порядка .. млн. дал (+..%). Официальная выручка выросла на .%, до …. млрд., а прибыль до налогообложения сократилась втрое, до … млн. руб.

Для компании «Очаково» в 2018 году закончился период восстановления утраченных рыночных позиций, поскольку компания снова начала быстро сокращать объемы выпуска.

По нашей приблизительной оценке, на основе региональных данных, в первой половине 2019 года производство компании снизилось примерно на ..%, а доля рынка сократилась на . п.п., до .%.

Объемы выпуска «Очаково» в 2018 году сократились на ..%, примерно до .. млн. дал. В связи с диверсифицированным производством и премиализацией портфеля, официальная выручка осталась примерно на прежнем уровне – …. млрд. руб., а прибыль до налогообложения выросла с .., до … млн. руб.

Несмотря на то, что «Очаково» в последние годы усилило маркетинговую и брендинговую активность, она по-прежнему в значительной мере зависит от конкурентной ситуации в экономичном сегменте (которая ухудшается) и от продаж в канале традиционной розницы (который быстро сокращается). На этом фоне, власти некоторых регионов присутствия «Очаково» вводили налоговые льготы для поддержки пивоваренных предприятий, причем в Тюмени льготы были введены «в ввиду угрозы сокращения филиальной сети «Очаково».

Несмотря на широкую географию продаж, проблемы «Очаково» во многом те же, что существуют сегодня у региональных производителей с российским капиталом.

Фундаментальные причины взлета и падения регионалов — это большие ставки на: .) старшую потребительскую аудиторию, которая сохранила высокую лояльность к пиву, .) экономичные ностальгические и «географические» бренды — «Жигулевское», «Ячменный колос», «Немецкое», «Чешское» и т.п., которые не принадлежат никому, и .) на специфические каналы реализации — DIOT сегмент и традиционную розницу.

В 2015-2018 гг. транснациональные компании, с целью удержания объемов начали активно осваивать конкурентное поле регионалов и перехватили у них инициативу, поскольку до тех пор единственным существенным ограничением для лидеров было нежелание менять маркетинговую стратегию, снижать маржу и отказываться от продвижения собственных локальных брендов.

Различие в ситуации недавних лет от 2019 года заключается в том, что раньше основное конкурентное давление на «Очаково» и региональные предприятия оказывали «Балтика» и «Завод Трехсосенский», а сегодня их долю рынка, в первую очередь, отнимает AB InBev Efes. Параллельно лидеры продолжили осваивать и другие быстро растущие ниши (импортное, безалкогольное, специальное пиво) и розничные каналы (супермаркеты).

Кроме того, в сетях продолжается быстрый рост private labels, как правило, весьма доступных по цене. По данным Nielsen, год с июня 2018 по май 2019 по сравнению с аналогичным периодом годом ранее, продажи пива под частными марками выросли на ….% в денежном ….% в натуральном выражении. Некоторые независимые пивовары сами производят пиво по контракту с супермаркетами, но смещение фокуса с собственных брендов и минимальная рентабельность неблагоприятно сказываются на развитии предприятий.

Все это в итоге вылилось в стагнацию средних региональных пивоваренных компаний, а в последние годы, и сокращение их объемов выпуска. Наиболее распространенным ответом на сокращение стала диверсификация и выход в смежные категории продуктов – от крафтовых сортов пива, до энергетических напитков.

В частности, сократили объемы выпуска пива независимые производители в Сибири. Этот регион является своего рода индикатором, поскольку отличается высокой долей рынка производителей с российским капиталом. Можно было бы говорить о влиянии погоды или иных объективных факторов, однако, AB InBev Efes заметно увеличил производство на крупном омском предприятии (примерно на ..%), а общий объем выпуска пива в Сибири даже немного вырос.

В 2018 году примерно на …% до …. млн. дал выросло производство крупнейшего регионального независимого производителя России — компании «Томское пиво». Но в первой половине 2019 года производство сократилось примерно на .%, по нашей оценке.

Официальная выручка, согласно отчету компании за 2018 год, достигла ….. млрд. руб. (+…%), а прибыль до налогообложения ….. млрд. руб. (+….%).

В годовом отчете компании также были проанализированы изменения конкурентной ситуации, которые повлияли на продажи большинства региональных производителей. Приведем эту часть текста без купюр.

В совокупности в первой половине 2019 года на .% сократился выпуск пивоваров Алтайского края. В частности, по нашей оценке, на несколько процентов снизился выпуск пива «Барнаульского пивоваренного завода» (в 2018 году его выручка выросла на …%, до ….. млрд. руб).

Компания «Аян», расположенная в Республике Хакассия, в 2018 году сократила выпуск пива на …%, до ….. млн. дал. Компания по-прежнему опирается на производство тарированного пива (..% от общего объема) и реализует большую часть продукции на территории домашнего региона и Красноярского края (..% от объема).

Выручка от продаж снизилась на .%, до …. млрд. руб., а валовая прибыли из-за роста себестоимости снизилась на ….%, до … млн. руб.

По нашей оценке, основанной на региональных данных, в первой половине 2019 года производство пива продолжило сокращаться примерно прежними темпами.

В годовом отчете «Аян» говорилось о необходимости вести сдержанную ценовую политику из-за негативной тенденции увеличения рыночной доли контрафактной продукции. Рост отпускных цен лишь компенсировал снижение объемов.

Не лучше Сибири выглядела ситуация и в других российских регионах. Подавляющее большинство независимых пивоваров сократили производство на фоне небольшого роста рынка. Перечислим наиболее крупных из них.

По нашей приблизительной оценке, основанной на данных региональной статистики, немного сократил объем выпуска пива рязанский «Хмелефф» (-.%). Эта компания делает ставку на кеговое пиво и специализированную пивную розницу. Ключевые направления сбыта – это домашний рынок и географически близкий рынок Москвы. Ее выручка в 2018 году составила ….. млрд. руб. (+…%), прибыль до налогообложения – … млн. руб. (+….%).

Сократил объемы выпуска холдинг «Букет Чувашии-Булгарпиво», площадки которого расположены в Чебоксарах (Чувашская Республика) и Набережных Челнах (Республика Татарстан). В первой половине 2019 года холдинг произвел около … млн. дал пива, по нашей оценке (…+… млн. дал), что примерно на .% меньше уровня прошлого года. Оба предприятия сегодня наладили выпуск безалкогольного пива и расширяют линейку за счет специальных сортов. В частности, эли и безалкогольное пиво демонстрировали быстрый рост на фоне сокращения общей пивной категории «Булгарпива», согласно сообщениям компании. Также в общем объеме продаж напитков холдинга увеличивается доля кваса и сидра.

Для справки, в 2018 году выручка ОАО «Букет Чувашии» выросла на …% до ….. млрд. руб., а прибыль выросла вдвое, до .. млн. руб. Тогда же выручка ОАО «Булгарпиво» сократилась на …%, до ….. млрд. руб., а прибыль до налогообложения в .. млн. руб. сменила примерно такой же убыток.

Резко сократила производство новгородская «Дека». Если исходить из региональных данных, можно даже предположить, что выпуск пива в 2019 году частично или полностью был приостановлен. На «Деке» из-за проблем с кредиторами и собственниками было введено конкурсное управление, продолжаются судебные процессы, которые ограничивают операционную деятельность.

Хотя «Дека» известна, как производитель кваса, а пиво для нее не основная товарная категория, компания в свое время была крупнейшим поставщиком private labels для торговых сетей и выпускала порядка . млн. дал пива в год. Сейчас эту нишу заняли другие производители.

Одним из немногих исключений в ряду «просевших» независимых предприятий стал пивоваренный завод «Белый Кремль». Но, во-первых, пивоваренный завод начал работать в прошлом году и только выходит на плановую мощность. Во-вторых, он входит в состав крупного алкогольного холдинга «Татспиртпром», амбиции которого простираются за пределы региона.

За первую половину 2019 года «Белый Кремль» отгрузил … млн. дал пива. Из общего объема ..% отгрузок сегодня приходится на тарированное пиво, остальные — на разливное. Около четверти объема пива было реализовано на территории Татарстана, а остальная часть — в .. регионах России. Экспансия основана на тесном сотрудничестве «Белого Кремля» с региональными и федеральными сетями. Среди партнеров компании — «АШАН», «Тандер» («Магнит»), X5 Retail Group («Пятерочка»), «Бристоль» и «Красное & Белое».

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($20, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных Росстата, Росалкогольрегулирования, «Каталога российских производителей пива 2018», презентаций и отчетов пивоваренных и исследовательских компаний. При подготовке статьи использовались публикации в изданиях «Коммерсант», Sostav.ru и «Ведомости».

Данные по объемам выпуска пива и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на региональной статистике и существующих трендах. Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.