![]()

![]()

![]() Рынок пива в 2016 году разогрело жаркое лето, но подготовка к запрету ПЭТ большой емкости уже оказала на него негативное влияние. Год был успешным для компаний Efes, «МПК» и региональных производителей, позиции Carlsberg были сравнительно стабильны, но AB InBev и Heineken потеряли долю рынка, поставив во главу угла рентабельность продаж. Динамика крупнейших брендов определялось тем, насколько компании готовы сдерживать их цену или акционной активностью. В этом контексте рос экономичный сегмент пивного рынка и продажи недорогого разливного пива. Премиальный сегмент начал сокращаться в связи с миграцией лицензионных брендов в среднеценовой сегмент.

Рынок пива в 2016 году разогрело жаркое лето, но подготовка к запрету ПЭТ большой емкости уже оказала на него негативное влияние. Год был успешным для компаний Efes, «МПК» и региональных производителей, позиции Carlsberg были сравнительно стабильны, но AB InBev и Heineken потеряли долю рынка, поставив во главу угла рентабельность продаж. Динамика крупнейших брендов определялось тем, насколько компании готовы сдерживать их цену или акционной активностью. В этом контексте рос экономичный сегмент пивного рынка и продажи недорогого разливного пива. Премиальный сегмент начал сокращаться в связи с миграцией лицензионных брендов в среднеценовой сегмент.

Производство и рынок пива в 2016 году

Альтернатива большого пива

Эффект жаркого квартала: итог 2016, прогноз 2017

Развитие каналов сбыта пива

Частный малый

Меньше алкоголя

Сегментация рынка по цене

Внешняя торговля растет

TOP-4 и их бренды

Производство и рынок пива в 2016 году

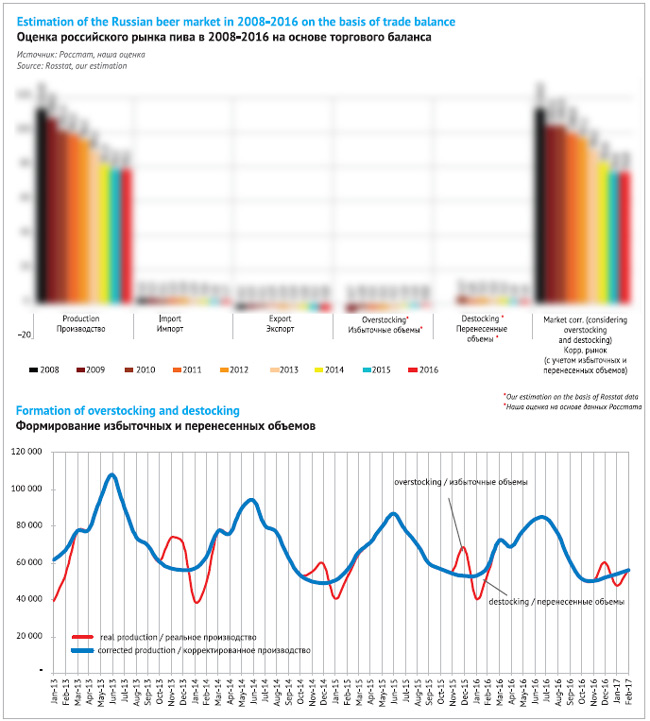

В 2016 году российский рынок пива прекратил свое падение, которое продолжалось с 2008 года. Пивоваренные компании, которые основывают свои оценки на данных рыночного аудита, говорят о сокращении продаж пива на 1-2%. Если же исходить из данных торгового баланса и очевидного сокращения объема переходящих запасов, то объем рынка пива остался практически на прошлогоднем уровне, составив 768 млн. дал.

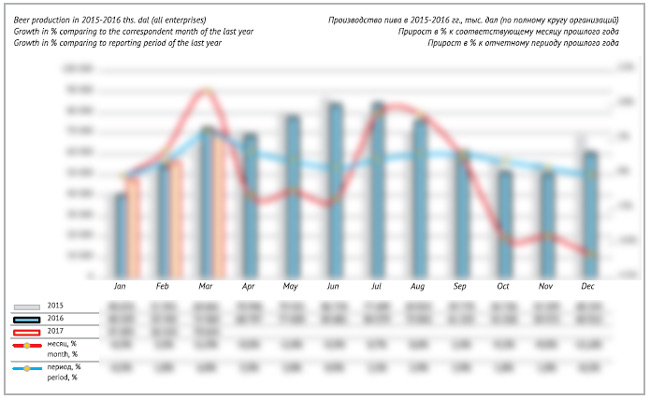

Динамика производства и продаж в течение 2016 года была неравномерной, причем смена ее знака происходила четко по кварталам. Рост в первом и третьем квартале 2016 года сменялся коррекций, которая оказалась особенно заметной в четвертом квартале. Но начало 2017 года в очередной раз отметилось сменой динамики на позитивную.

Производство пива и «пивных напитков» в 2016 году сократилось на 0.12% до 781 млн. дал, поставки импортного пива в Россию выросли на 8% до 17 млн. дал, а экспорт на 19% до 38 млн. дал. Но главное влияние на итоговую цифру 2016 года оказали переходящие объемы.

В конце 2015 года пивовары гораздо активнее загружали склады дистрибуторов, чем в конце 2016 года. То есть, в 2016 году дистрибуторы реализовали больший объем пива, чем пивовары произвели для внутреннего рынка. Объяснить такую перемену довольно легко – в 2017 году акциз на пиво вырос всего на один рубль, и экономия производителей от затоваривания складов перед Новым годом была несущественной.

Согласно публикации Росстата, после заметного падения отпускных цен в начале 2016 года производители практически их не повышали. Рост был зафиксирован только по окончанию сезона продаж, но он не был существенным, по сути, обозначая лишь возврат к ценам предыдущего года. Такую сдержанность далее мы объясним ростом продаж недорогого разливного пива региональных производителей, увеличением доли рынка «Жигулевского», изменением структуры лицензионного сегмента в пользу доступного пива и продолжением спада продаж «старых» федеральных российских брендов.

Согласно публикации Росстата, после заметного падения отпускных цен в начале 2016 года производители практически их не повышали. Рост был зафиксирован только по окончанию сезона продаж, но он не был существенным, по сути, обозначая лишь возврат к ценам предыдущего года. Такую сдержанность далее мы объясним ростом продаж недорогого разливного пива региональных производителей, увеличением доли рынка «Жигулевского», изменением структуры лицензионного сегмента в пользу доступного пива и продолжением спада продаж «старых» федеральных российских брендов.

На основе данных об отпускных ценах можно рассчитать объем выручки пивоваров. В 2016 году она выросла всего на …% до … млрд. руб. В долларовом выражении из-за девальвации рубля продажи пивоваров снизилась на …% до $… млрд, но и такой результат выглядит заметно лучше, чем годом ранее.

Прямые данные Росстата о выручке, которые основаны на отчетности профильных производителей пива, показывают сокращение на …% до … млрд. руб. Себестоимость реализованной продукции уменьшилась на …% до … млрд. руб. Но здесь нужно учитывать множество статей доходов и расходов не связанных с производством пива и распределение финансов по аффилированным компаниям.

Динамика цен на сырье, вероятно, благоприятно влияла на прибыль пивоваров. После существенного падения цен пивоваренного ячменя в начале 2016 года на биржах ЕС*, к осени они снова выросли до прежнего уровня. Контрактные цены на урожай 2017 года постепенно снижаются. С учетом долгосрочного характера контрактов можно было бы ожидать продолжения позитивного влияния на себестоимость пива и в 2017 году.

* С которым коррелирует стоимость российского пивоваренного ячменя.

Также заметим, что рекламные бюджеты пивоваров на федеральное размещение телерекламы выросли почти втрое – с … млрд. руб. в 2015 году, до … млрд. руб. в 2016 году, по данным Национального рекламного альянса.

Рост рекламной активности главным образом был связан с найденным компромиссом между рекламными ограничениями и эффективностью рекламы, который заключался в активном продвижении безалкогольных вариантов ключевых брендов. Кроме того, у пивоваров была хорошая возможность рекламировать алкогольные сорта, которые могли быть спонсорами спортивных соревнований. В 2016 году такой повод предоставили множество крупных спортивных событий (ЧМ по хоккею в Москве, ЧЕ по футболу во Франции, Летние Олимпийские игры и др.). Исходя из данных рекламных аналитиков, можно предполагать, что примерно половина общего числа GRP пришлась на долю брендов Carlsberg Group, которая снова активно вышла в телеэфир.

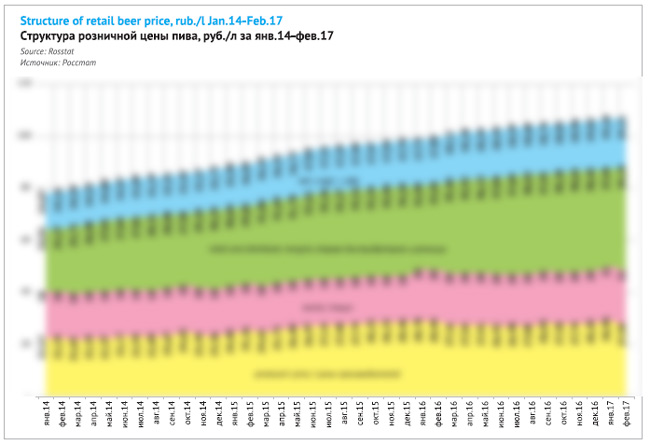

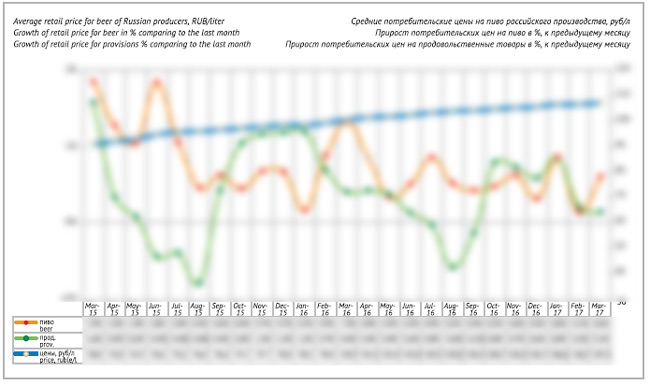

Розничные цены на пиво российского производства, по данным Росстата и участников рынка росли, в общем, линейно. Согласно официальным данным в конце 2016 года литр пива стоил … руб., по независимым оценкам – порядка … руб. Средневзвешенная цена всего пива (и российского, и импортного), если опираться на официальные данные, выросла на …% до … руб. за литр. Но по данным компаний, рост цен в рознице составил порядка …%.

Согласно Росстату, цены росли наиболее быстро и заметно опережали уровень инфляции в категории «продовольственные товары» в период с января по апрель и в период с июня по сентябрь 2016 года, то есть, когда рос и рынок пива. Осенью характер повышения цен на пиво замедлился и уже, в общем, соответствовал инфляции цен продовольствия. Согласно данным участников рынка, с октября 2016 года рост цен временно приостановился в связи с резким падением стоимости кегового «Жигулевского» от Carlsberg Group, которая начала активнее осваивать разливной сегмент в преддверии запрета производства пива в крупной ПЭТ-упаковке.

На основании объемов и цен мы можем примерно рассчитать, что российский рынок пива в денежном выражении* в 2016 году вырос на …% до … млрд. руб. В долларах он сократился на …%, до $… млрд.

* Объем рынка в деньгах – условная величина, часть пива реализуется в заведениях HoReCa и специализированной пивной рознице, где не проводится мониторинг цен и торговая наценка может варьироваться.

Общий оборот розничной торговли рос гораздо медленнее продаж пива. Согласно данным Росстата, он увеличился на …% и достиг … трлн. руб. Продажи пищевой продукции выросли на …%, до … трлн. руб. Соответственно, доля пива в общем розничном обороте увеличилась с … до …%, а в продажах продуктов питания — с … до …%, согласно нашим расчетам на основе официальных данных.

Слабому оживлению розничной торговли способствовало отсутствие экономических шоков и стабилизация ВВП.

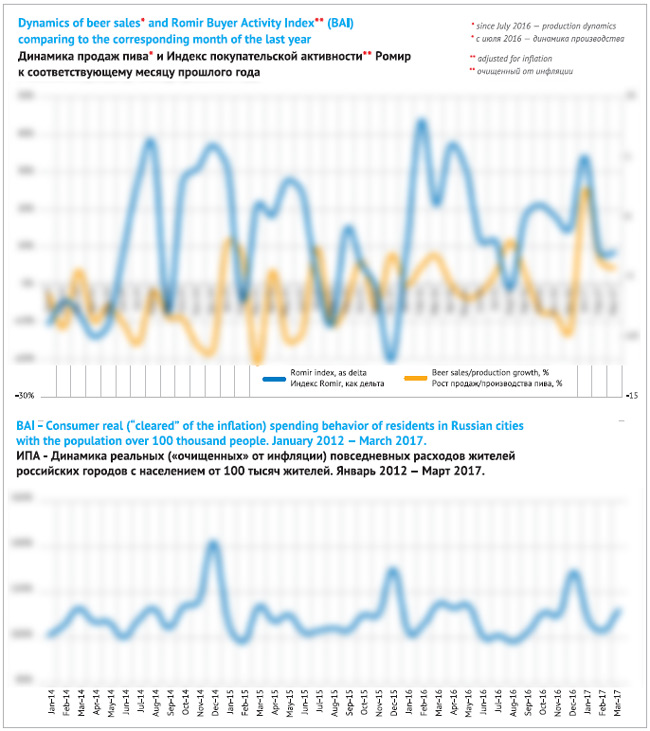

Согласно данным Romir Scan Panel, динамика реальных («очищенных» от инфляции) повседневных расходов россиян в 2016 году в целом была умеренно позитивной. Можно говорить о том, что и рынок пива стабилизировался вслед за ними. Но если оценивать связь между расходами и продажами пива в динамике, то в 2016 году мы не увидим четкой зависимости между ними. Точнее, в холодные периоды года легко заметить общую направленность, но летом реальные расходы потребителей не росли, а производство пива, наоборот, выросло. Очевидно, что в этот период на рынок пива влияли не столько общие экономические факторы, сколько погода, связь с которой мы рассмотрим ниже.

Альтернатива большого пива

Законопроект о запрете использования ПЭТ-тары был внесен в Госдуму депутатами провластной партии еще весной 2013 года. Авторы предлагали запретить продажу пива в пластиковых бутылках объемом более 0.5 л. В пояснительной записке говорилось, что потребление пива в стране приобрело «угрожающий объем», дешевизна пластиковой тары повышает доступность этого напитка для населения, а ее большой объем заставляет потреблять пива больше. Дума приняла законопроект в первом чтении в июне 2014 года.

Долгое время законопроект лежал без движения, поскольку в Правительстве не было единого мнения относительно поправок к документу. Против оригинальной редакции проекта протестовали Carlsberg, AB InBev, Heineken и Efes. Президент Carlsberg Group написал Премьер-министру письмо о том, что запрет ПЭТ-упаковки более 0.5 л «станет полной катастрофой для потребления и [послужит] крайне негативным сигналом для международных инвесторов». Послы Дании, Бельгии, Нидерландов и Турции заявили, что международные группы могут покинуть российский рынок. Газета «Коммерсантъ» сообщила о договоренностях, достигнутых в октябре 2014 года, ограничить объем ПЭТ-упаковок для алкоголя 1.5 литрами к 2017 году.

В марте 2016 года на правительственном совещании, посвященном проблемам цветной металлургии, глава компании UC Rusal Олег Дерипаска заявил о том, что отсутствие решения по проблеме ПЭТ является тормозом для развития алюминиевой отрасли. По итогам совещания группе министерств и ведомств было поручено рассмотреть возможность принятия законопроекта «с учетом позиции правительства».

Разработанные правительством поправки предусматривали полный запрет на производство алкоголя в пластиковой таре объемом более 1.5 литра с 1 января 2017 года, а розничную продажу – с 1 июля. Именно в такой редакции в июне 2016 года и был принят закон «О внесении изменений в закон «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции».

Как видим, у пивоваров было примерно два года на то, чтобы осознать неизбежность ввода запрета и подготовиться к переменам. Что же означает для них введение запрета?

Благодаря упаковкам большего размера пивовары могли сделать рациональное предложение потребителям, которые хотели сэкономить или приобрести сразу большой объем пива.

Например, розничная стоимость одного литра пива в ПЭТ-бутылке емкостью 2.5 л в 2016 году в среднем была на …% дешевле того же самого пива, налитого в стеклобутылку емкостью 0.5 литра. И примерно …% составляет разница с ПЭТ-тарой емкостью 1-1.5 литра (разрешенной для реализации). Эти соотношения, в общем, сохраняются как для среднеценовых, так и для экономичных брендов.

Естественно, значение больших форматов упаковки было наибольшим для «рационального» сегмента экономичного пива.

Для ответа на это вопрос целесообразно проанализировать структуру пива в ПЭТ в двух аспектах: по ценовой сегментации и по ключевым брендам. Для этого используем данные участников рынка за период, когда предстоящее ограничение не должно было влиять напрямую на структуру продаж пивоваров.

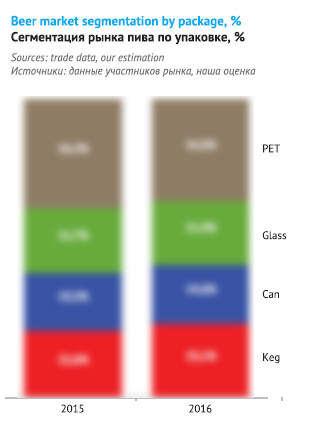

Если распределить все пиво, разлитое в ПЭТ по сегментам, то необходимо сместить ценовые диапазоны вниз относительно общей сегментации пивного рынка.

Самый небольшой из них — это дисконтный сегмент (с долей менее …% пива в ПЭТ), в котором средняя цена пива составляет до 60 руб. литр. К нему относится быстро набирающая популярность версия «…» от Carlsberg, а также бренды «…» от AB InBev и «…» от «Очаково». К этому сегменту также можно отнести большую часть …, розлитых в ПЭТ и совсем небольшую часть региональных марок.

На другом конце ценового диапазона расположился мейнстрим сегмент – пиво стоимостью более 80 руб. литр, доля которого тоже не превышает …% от общего объема пива в ПЭТ. Сюда входят бренды «…», «…», различные сорта бренда «…», розлитые в ПЭТ и некоторые другие марки.

Как мы видим, более …% объема пива в ПЭТ – это экономичный сегмент со средней стоимостью пива 60-80 руб. за литр. Впрочем, сюда входят не только экономичные бренды, но и бренды с пограничным позиционированием, сорта которых разделились по категориям (например, «…»). Также в этом сегменте расположено большинство региональных марок, которые, если усреднять объемы и цены, тяготеют к нижней границе экономичного сегмента, но при этом не переходят в дисконтный сегмент.

Далее заметим, что формат упаковки объемом около 1.5 литра находится вне зоны риска. Еще в конце 2014 года пивовары (как и другие участники FMCG рынка) активно взялись за даунсайзинг — уменьшение количества или объема продукта в упаковке без изменения цены. Тогда это была реакция на падение продаж и снижение покупательской способности. Но теперь, вследствие запрета, уже все пиво, которое разливали в 1.5-литровые бутылки, перетекло в формат 1.4 литра.

Итак, в зоне риска находится только пиво в ПЭТ объемом более 1.5 литров. Но доля такой тары не так уже велика — около …% продаж пива в ПЭТ.

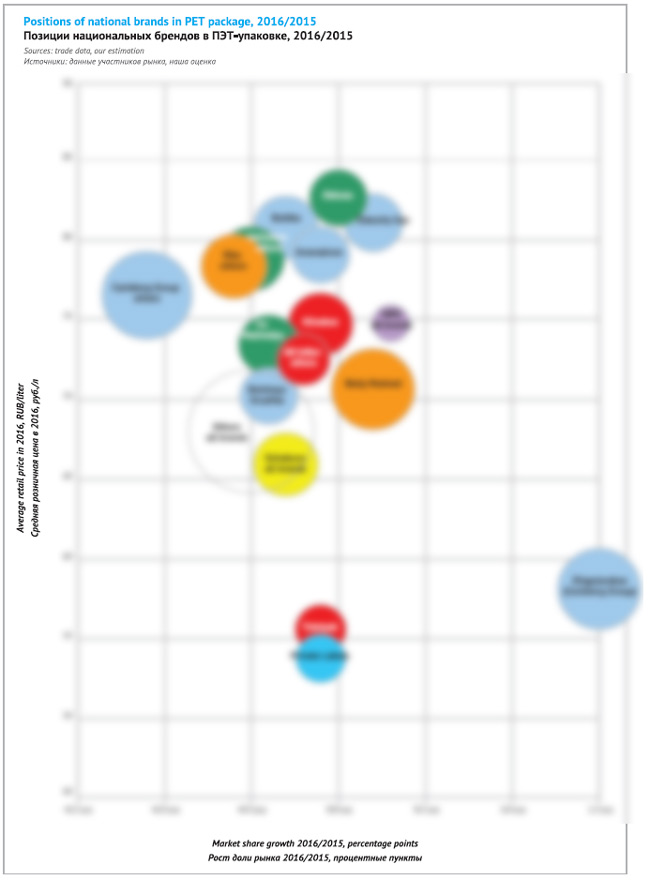

Здесь в 2016 году ожидаемо лидировала компания Efes со своими low mainstream брендами и долей порядка …%. Компания AB InBev в 2015 году тоже продавала значительные объемы пива в большой таре, причем, как среднеценового, так и дешевого. Но уже в первой половине 2016 года AB InBev стала активно уходить из большого формата, предложив экономным потребителям замену — «…» в таре 1.4 л. При этом освободившееся пространство в субсегменте дешевого пива в крупной упаковке заняла компания «…», а также ряд региональных марок.

Если обобщить всю эту информацию, мы можем сделать примерный прогноз на 2017 год.

Прежде всего, произойдет естественное сокращение объемов продаж пива в ПЭТ из-за даунсайзинга. Перераспределение …% объема «крупного» пива в меньшую ПЭТ-тару означает возможный риск повышения его стоимости примерно на …%. Запрет большой ПЭТ-упаковки, в первую очередь, означает, что в зону риска попало экономичное пиво и дисконтные сорта региональных компаний. Можно ожидать заметного сокращения их продаж вследствие роста цен. Для доступного среднеценового пива риск ниже, поскольку его объемы продаж легче «перетекают» в меньшую тару.

Таким образом, сжатие продаж вследствие запрета будет лишь частично «демпфировано» за счет их структуры. По прогнозам участников рынка, которые кажутся вполне реалистичными, для ПЭТ-сегмента в целом отрицательный эффект может составить порядка …%. А для рынка пива в целом сокращение может составить до …%. Но это произойдет при условии, что пивовары не станут реагировать на запрет увеличением ценовой дистанции, снизив цены на объем 1.4 литра, чтобы сделать его более доступным.

Если некоторое сокращение продаж и произойдет, то оно мало отразится на выручке крупных компаний. Среди лидеров рынка значительнее других пострадает …, но большая часть его крупных объемов перераспределиться в меньшую упаковку. У других крупных компаний произойдут локальные провалы продаж — можно ожидать продолжения падения объемов «…» у Carlsberg Group, а также пива «…» у Heineken. Весьма болезненным запрет больших форматов ПЭТ станет для «…» (например, «…» — был одним из лидеров в сегменте) и многих региональных пивзаводов, для которых ПЭТ упаковка – это основная тара для розлива пива, а цена пива – основной инструмент в конкурентной борьбе.

Негативным эффект будет и для …, поскольку в их развитии сети сделали главную ставку на ПЭТ, в которой реализуется более …% пива, в том числе на тару большого объема. Рост продаж … определялся вынужденной необходимостью адаптации россиян к кризису и был абсолютно рациональным.

Следствием всех этих процессов может стать прекращение роста доли экономичного сегмента в 2017 году.

Эффект жаркого квартала: итог 2016, прогноз 2017

Вероятный переход рынка пива к равновесному состоянию означает, что сезонные колебания будут более явно отражаться на динамике продаж, чем прежде, когда они были среди второстепенных факторов.

Резкий рост производства и продаж пива в июле-августе 2016 года позволил пивоварам если не выйти в плюс, то хотя бы, не ухудшить результаты прошлого года. Однако этот рост, кажется, не был основан на фундаментальных факторах, а был разовым «бонусом» и связан с жаркой погодой в некоторых регионах России.

Другими словами, высокая база третьего квартала 2016 года означает, что динамика третьего квартала 2017 года вряд ли будет позитивной. Разве что погода снова будет необычно жаркой или подключатся другие положительные факторы.

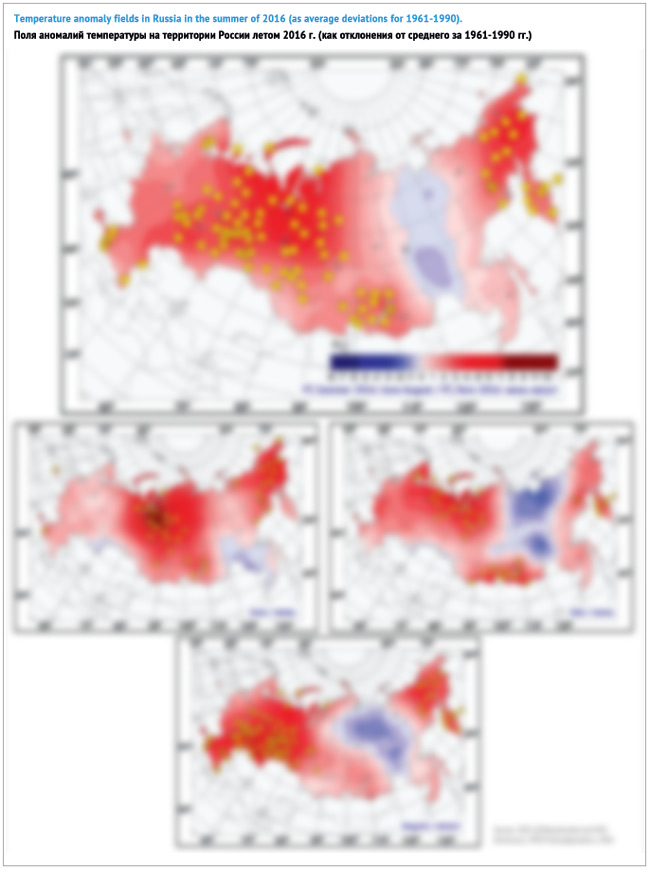

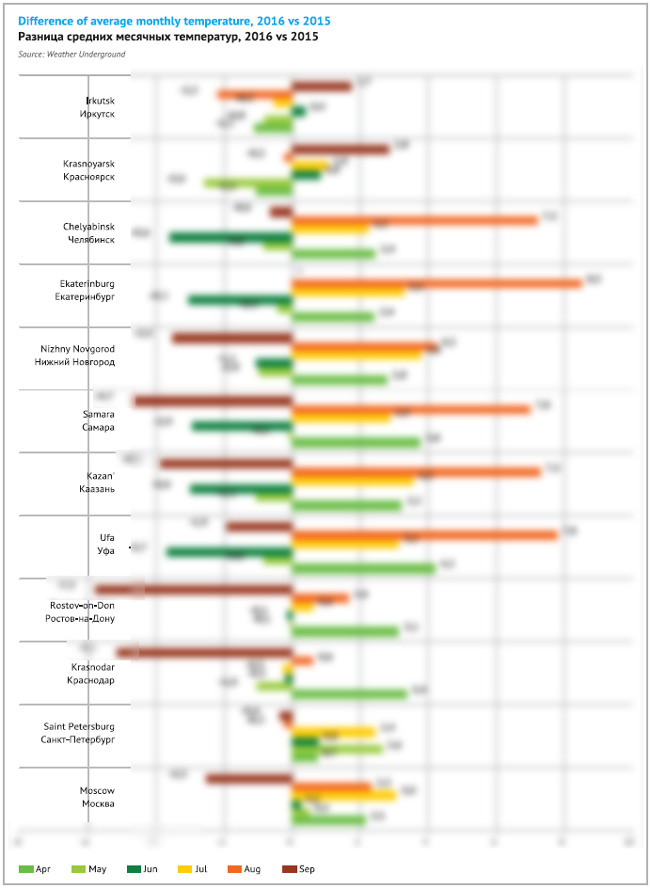

Лидеры рынка, как и региональные производители, неравномерно представлены на разных территориях. Поэтому погодные колебания повлияли на них по-разному, во многом определяя итоги работы 2016 года и прогноз на 2017 год. В этом аспекте интересно сопоставить температуры на различных территориях и результаты работы компаний в 2016 году.

Для этого мы собрали данные о средней месячной динамике температур за период апрель-сентябрь 2016 года в 16 регионах, которые вносят наибольший вклад в потребление пива.

Лето 2016 года в целом было довольно теплым, а зоны высоких температур перемещались. Но в июне и июле 2016 года особенно жарко было на территориях с небольшими объемами потребления пива. Так, в июне 2016 года главным образом жарко было в северной части Сибири. А в июле – на севере европейской части России и в Западной Сибири.

Зато август 2016 года был довольно теплым на большей части территории России – от Центрального региона до Урала включительно. Но особенно жаркой погода была на заселенной территории Приволжского региона и Южного Урала. Здесь разница температур 2016/2015 была просто огромной из-за того, что сезонные колебания двух сравниваемых периодов вошли в противофазу. Это и обусловило резкий скачок производства и потребления пива.

По нашим расчетам, «дельта» средних температур составила: …°C в Уфе, …°C в Казани, …°C в Самаре, …°C в Екатеринбурге и …°C в Челябинске.

Но кто же получил бонус от жаркого августа 2016 года?

В Центральном регионе не было жарче всего, но из-за своего рыночного веса он внес основной вклад в рост объемов продаж российского пива. Структура продаж в Центральном регионе более ровная, чем в регионах, с точки зрения распределения долей лидеров рынка. Поэтому среди четверки лидеров сложно назвать кого-то, кто получил особенную выгоду от летней жары. Можно лишь выделить «Московскую Пивоваренную Компанию», доля которой в Москве и в Центральном регионе, по нашей оценке, почти вдвое выше, чем в остальной части России.

Приволжский регион выделяется высокой долей рынка средних региональных и малых промышленных предприятий. В совокупности они контролируют около …% рынка. Однако их объемы выпуска в 2016 году были неоднозначными — исходя из данных региональной статистики, большинство средних пивзаводов сохранило объемы выпуска на прежнем уровне.

Но также в Приволжском регионе расположены две крупные пивоварни Efes – в Казани и Ульяновской области. И именно здесь в 2016 году был отмечен необычно высокий рост производства. Можно предполагать, что объемы выпуска казанской пивоварни в 2016 году выросли примерно на …% и составили порядка … млн. дал.

В Ульяновской области, согласно данным Росстата, в 2016 году произошел двукратный рост производства пива – до … млн. дал. Однако здесь, помимо Efes действует крупный региональный производитель — «…», который сообщал о росте объемов выпуска. Видимо это предприятие и внесло основной вклад в динамику региональных объемов.

Кроме того, в Приволжском регионе в течение последних лет быстро набирала рыночный вес «Балтика», тесня Heineken и AB InBev.

Уральский регион отличается от Приволжского доминированием крупных производителей пива и малой долей региональных пивоваров. При этом, основные объемы пива не производятся на местном рынке, а завозятся из соседних регионов. Порядка …% продаж пива на Урале приходится на «…», и ее можно считать основным выгодополучателем роста продаж.

Высокая база 2016 года в Поволжье и на Южном Урале означает, что в 2017 году здесь вероятно сокращение производства и потребления пива. Оно будет оказывать давление, прежде всего, на итоги работы …, который более зависим от продаж на этих территориях, чем … и ….

Кроме того, 2016 год явно показал, что жаркая погода стимулирует продажи доступного разливного пива активнее, чем пива в ПЭТ.

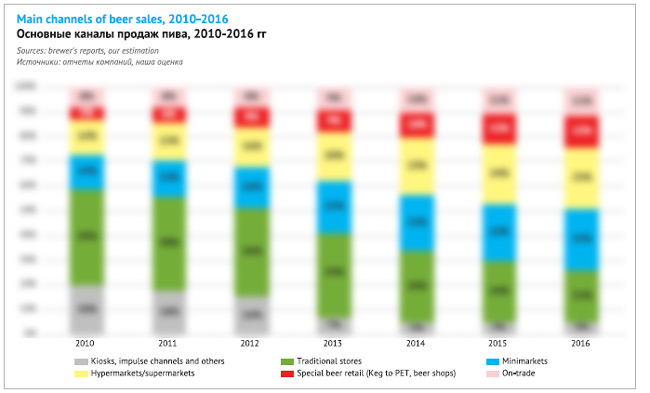

Развитие каналов сбыта пива

По большому счету, реализацию пива можно разделить по трем группам, которые существенно различаются между собой. 1) Общепродуктовая розница, которая включает в себя крупные сети, минимаркеты и традиционные магазины; 2) HoReCa, в том числе традиционные пивные рестораны, бары и крафтовые гастропабы; 3) специализированная розница, в которую входят магазины разливного пива с ограниченным ассортиментом и биршопы с множеством сортов тарированного пива.

Крафтовые пивоварни преимущественно работают в мегаполисах и со специализированными дистрибуторами или же напрямую поставляют продукцию в биршопы, рестораны и гастропабы. Большинство таких «территорий крафта» ориентированы на состоятельного пивного гурмана, предлагая ему не один десяток особых сортов пива.

Крафтовые пивоварни преимущественно работают в мегаполисах и со специализированными дистрибуторами или же напрямую поставляют продукцию в биршопы, рестораны и гастропабы. Большинство таких «территорий крафта» ориентированы на состоятельного пивного гурмана, предлагая ему не один десяток особых сортов пива.

В последние годы число точек продажи крафтового пива резко увеличилось. В Москве около … баров и магазинов по данным 2GIS включили крафт в свой ассортимент. Санкт-Петербург, по данным 2GIS, тоже насчитывает более … таких мест, а в каждом из городов-миллионников их, по крайней мере, несколько десятков.

В то же время, любители пива насчитали в Москве вдвое меньше мест, где можно приобрести крафтовое пиво. Такое расхождение в оценках связано с распространенной тенденцией, когда заведения HoReCa и пивная розница, следуя моде, лишь декларируют наличие «крафта» на сайтах, в каталогах или отвечая на вопросы посетителей. Но они делают это только на том основании, что предлагают не массовое пиво. Даже если ресторан, например, подчеркивает свою приверженность немецким традициям, варит пиво «по немецкой технологии» и называется немецким именем.

Для региональных пивоваров и их ключевого канала продаж — магазинов разливного пива 2017 год будет неоднозначным из-за госрегулирования.

Не будет преувеличением сказать, что именно разливное пиво позволило сохранить устойчивость всего пивного рынка в 2016 году. Большим преимуществом можно считать низкую цену и хороший выбор кегового пива от средних и малых производителей, которые быстро набирают популярность в домашнем и соседних регионах.

В каждом регионе выделяются новые фавориты разливного сегмента, из которого вытеснены крупные компании со своими версиями разливного «…» и федеральные бренды. Но даже «старые» бренды средних пивзаводов уступают им долю рынка, хотя происходит это за счет стагнации на фоне быстрого роста сегмента.

Например, в Сибири отмечен долгосрочный рост доли рынка «…», в Приволжском регионе – предприятий «…» и «…», на Юге быстро увеличивает свой рыночный вес ГК «…» и «…», в Центральном регионе – компания «…». Но если смотреть на продажи кегового пива в целом, то выделять компании на отдельных рынках окажется бессмысленным. Здесь нет лидеров — растет доля не менее сотни региональных брендов нескольких десятков производителей.

Рост продаж разливного пива не в последнюю очередь связан с падением продаж пива в ПЭТ из-за запрета больших упаковок. Это можно объяснить тем, что отделы разливного пива в сетях и специализированные магазины теперь предлагают пиво в том же формате, что и обычная розница – в ПЭТ бутылке небольшого объема. Выгода покупки тарированного пива «впрок» в супермаркете стала не такой очевидной. Зато стали более очевидны основные преимущества покупки разливного пива – точки его продажи часто расположены в шаговой доступности, а пиво обычно можно приобрести более свежее, вкусное и разнообразное, чем тарированное в ПЭТ-упаковке.

В то же время, есть и два негативных аспекта госрегулирования, последствия которых предстоит еще оценить.

Первый – это требование всем индивидуальным предпринимателям, торгующим пивом, с апреля 2017 года установить кассовые аппараты нового образца, которые подключаются к сети. Почти половина ИП, по данным ОПОРы России, работали без кассовых аппаратов и очень многие из них не успели установить их в срок по объективным и субъективным причинам, связанным с дефицитом аппаратов. При этом уже с 1 февраля 2017 года формально действуют штрафы для тех, кто не обновил кассовую технику.

Ввиду нереалистичности сроков Минфин пошел бизнесу навстречу. Предприниматели могут избежать санкций, если примут “все зависящие от них меры по соблюдению требований законодательства”. Решающую роль может сыграть договор на поставку фискального накопителя. То есть, если предприниматель, торгующий пивом, сможет доказать, что предпринял все необходимые действия, но так и не обзавелся новым кассовым аппаратом, штрафовать его не будут.

Второй негативный аспект традиционно связан с ограничениями на торговлю разливным пивом на первых этажах жилых домов. Хотя на федеральном законодательном уровне такие инициативы были отклонены, но региональные власти вправе устанавливать дополнительные ограничения времени, условий и мест розничной продажи алкогольной продукции.

Например, в Краснодарском крае с 1 января 2017 года запретили продажу разливного пива в многоквартирных домах (за исключением кафе, деятельность которых предусматривалась проектной документацией). Согласно официальным данным, в регионе действует … организаций, расположенных в многоквартирных домах, которые подпадают под ограничения. Из них в Краснодаре – … объектов, в Сочи – …. Вскоре начало появляться множество новостей о проверках многоквартирных домов, штрафах и конфискации пива у торговцев.

Известно, что в данный момент уже приняты или находятся на стадии рассмотрения множество подобных законопроектов в различных регионах и городах России (Курске, Орске, Волгодонске и других). В лоббировании запретов на торговлю владельцы пивных магазинов часто обвиняют крупные торговые сети.

Если два негативных аспекта госрегулирования перевесят один позитивный, то основными пострадавшими от сокращения числа пивных магазинов окажутся средние производители пива, а также часть малых производителей. Тогда потери региональных пивоваров от запрета крупных форматов ПЭТ не будут компенсированы «перетеканием» их продаж в другие каналы реализации. По крайней мере, этого уже можно ожидать в Краснодарском крае.

Крупные международные компании доминируют на рынке тарированного пива в общепродуктовых розничных сетях. Здесь с ними конкурируют средние региональные пивзаводы.

Торговые сети сегодня – не только наиболее крупный канал реализации пива, но и самый перспективный, поскольку он единственный сохраняет пусть не быстрый, но довольно устойчивый рост объемов в течение последних лет. Падение продаж пива в традиционных продуктовых магазинах продолжается двузначными темпами, за счет сокращения их числа, а также за счет усиления потребительского рационализма, который означает переход к плановым покупкам в супермаркетах с целью экономии времени и денег.

Согласно отчетам пивоваренных компаний, в 2013 году через традиционные торговые форматы протекало вдвое больше объемов пива, чем через сетевую розницу. Однако запрет на реализацию пива в киосках и бурный рост сетей в течение 2014 года изменили ситуацию в их пользу. По итогам 2016 года доля современных форматов в общем объеме розничных продаж пива снова выросла примерно на … п.п. и достигла примерно …%. На несетевые магазины и прочую традиционную розницу, соответственно, уже приходится немногим более трети продаж пива.

Особенно быстро перераспределение происходило в первом полугодии 2016 года. Если в Сибири, на Дальнем Востоке и на Юге страны еще сохраняется некий паритет между продажами пива в розничных форматах, то в Уральском и Приволжском регионах, не говоря уже о Центральном и Северо-Западном, на традиционные магазины уже приходится около …% продаж пива.

Крупнейшие компании – Carlsberg, Efes и Heineken сокращали присутствие в традиционных магазинах особенно быстро. Судя по отчетам двух лидеров рынка, они целенаправленно сфокусировались на росте продаж в супермаркетах. Хорошие результаты «МПК» в 2016 году были, в том числе, достигнуты за счет мощного роста в региональной сетевой рознице.

В противоположность лидерам рынка, региональные пивзаводы довольно сбалансировано развивались во всех каналах розничной торговли. Они резко увеличили свой вес в традиционных магазинах, потеснив на полках федеральные бренды. То же самое, но в меньшей мере, происходило и в сетевой рознице. Например, целый ряд средних предприятий, среди которых «…», «…» и многие сибирские пивзаводы заметно улучшили присутствие в Уральском регионе. К слову, «…», очень преуспел и в других регионах России.

С одной стороны, средние пивзаводы потеснили лидеров рынка в небольших населенных пунктах, где как раз и осталось множество несетевых продуктовых магазинов. С другой стороны, как мы уже отмечали, рост региональных пивоварен во многом происходил за счет ПЭТ-тары крупного объема, розничная продажа которой летом будет полностью запрещена. Поэтому неизвестно, смогут ли они продолжить наращивать свою долю в сетях и в 2017 году.

В конце 2016 года у всех производителей появилась возможность усилить свое присутствие в сетях, но также возник риск потерять место на полках. Согласно новым поправкам в закон «О торговле», сетям запрещается брать любые сборы с поставщиков, кроме премии в 5% за услуги или объем проданной продукции. В связи с этим начался массовый пересмотр договоров и рост закупочных цен с целью компенсировать недполоученную прибыль торговцев. И даже лидерам пивного рынка не всегда удавалось найти компромисс и заключить договора с прежними партнерами.

Частный малый

Согласно данным Росстата, малые производители* пива в 2016 году сохранили объемы выпуска пива примерно на прежнем уровне – … млн. дал. Соответственно, их доля рынка в прошлом году не изменилась, составив …%. Эти результаты нельзя назвать позитивными, поскольку за предыдущий период — в 2015/2014 гг. рост составлял …%.

* Согласно классификации Росстата, к малым предприятиям относят производства, у которых средняя численность работников — до 100 человек, а выручка от реализации — не более 400 млн. руб.

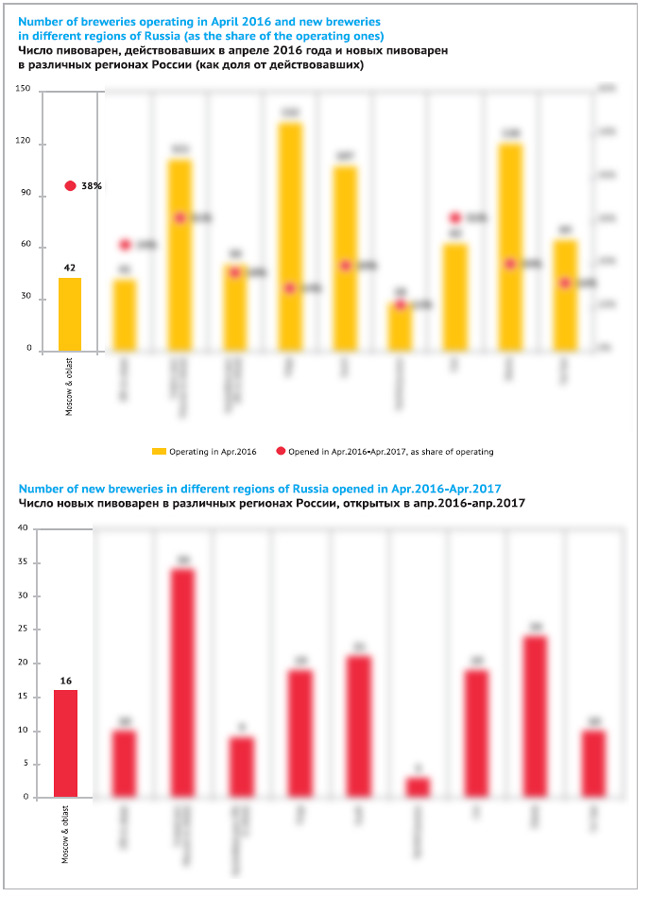

Также, по нашей оценке, основанной на декларациях, с апреля 2016 года по апрель 2017 года в России сообщили о начале своей деятельности около … новых производителей пива. Формально их число было около …, но часть пивоварен просто сменила собственников или открылись на месте действовавших ранее производств. Нам неизвестно, сколько пивоварен было закрыто за этот период, но можно с уверенностью утверждать, что общее количество пивных производств в 2016 году снова заметно выросло и уже приближается к ….

Наибольший прирост малых производств в абсолютном выражении был в Центральном регионе (порядка … новых объектов), если вынести за скобки столицу. А в относительном выражении наибольшим рост был в Москве и области, где открылось около … пивоварен, в основном, крафтового формата и их общее число выросло более чем на …. Также заметным приростом отметился Уральский регион. К слову, все перечисленные территории выделяются доминированием крупных транснациональных компаний и развитым премиальным сегментом пивного рынка, что, как известно, является хорошей почвой для развития малого пивоварения.

Сравнительно медленно увеличивалось число малых производителей пива в Приволжском регионе и на Северном Кавказе.

Но как получается, что число пивоварен растет, а официальные объемы выпуска пива малых производителей — нет?

В группу малых предприятий вписываются все профильные минипивзаводы и даже небольшая часть региональных пивоварен. По нашей приблизительной оценке, более … объема выпуска малых предприятий приходится на … довольно крупных минипивзаводов с различным позиционированием – от …, до «…» пива. Но абсолютное их большинство – это минпивоварни мощностью 300-500 литров за варку, изменение числа которых не так уж существенно влияет на общий объем производства пива.

Рост доли рынка пива малых производителей сегодня ограничен каналами сбыта, в которых они присутствуют, ценой и форматами, в которых они работают – высококонкурентном традиционном или узком крафтовом.

В Москве и Санкт-Петербурге наиболее быстро развивается сегмент крафтового пива со специализированными дистрибуторами и каналами реализации. Но в регионах большинство минипивзаводов продолжают работать в традиционных пивных форматах и конкурируют со средними пивзаводами, поставляя свою продукцию в магазины разливного пива. Пока что именно такие пивоварни составляют большинство в списке российских малых производителей, и их совокупные объемы выпуска выше крафтовых пивоварен.

В США крафтовым фактически считают все пиво, которое варится на частных пивоварнях мощностью менее 71 млн. дал. По стандартам родины крафтового пивоварения мы можем считать каждую пятую бутылку пива, выпущенную в России, крафтом, но тогда нивелируется само понятие крафтового пива. Поэтому за пределами США желательно отойти от формальных рамок и рассматривать крафтовое пиво как особую группу производителей, которая осознанно противопоставляет себя массовому производству крупных компаний. Крафтовые пивовары подчеркивают свою исключительность за счет особого вкуса пива, энтузиазма, позиционирования, индивидуального дизайна, неформальной активности.

Развитию крафтового сегмента, помимо мировой моды, способствуют два фактора – инфляция имиджа лицензионного пива и резкое подорожание с 2014 года импортного пива. В итоге в маржинальном сегменте пивного рынка образовалась большая ценовая ниша. Впрочем, стоимость российского крафтового пива уже сопоставима с крупными импортными брендами.

Вне зависимости от формата крафтовой пивоварни, большая часть ее пива разливается в кеги и реализуется в HoReCa или в магазинах разливного пива. Автоматизированные линии розлива в стеклобутылку могут себе позволить лишь немногие производители. По официальным данным, этот вид тары задекларировали менее …% малых пивоварен, не считая ресторанные. Тем не менее, доля стеклобутылки растет за счет спроса со стороны специализированных биршопов, которые стараются предложить широкий ассортимент крафтового пива. Но здесь малые пивовары конкурируют между собой за сравнительно небольшую группу потребителей.

Наиболее мощный канал сбыта – общепродуктовая сетевая розница, пока что не освоен малыми пивоварами. Заметим, что в США полки супермаркетов и даже локальных продуктовых магазинов стали основным каналом реализации альтернативного пива, что и позволило ему завоевать 12% рынка.

На полках региональной сетевой розницы, за редкими исключениями, нельзя найти пиво малых производителей. Хотя при супермаркетах часто работают обособленные отделы разливного пива, где оно продается. Причина простая — сетям требуется тарированное пиво в больших объемах, со стабильным вкусом, длительным сроком хранения и на жестких условиях поставок. Это сразу ограничивает число потенциальных поставщиков розницы парой десятков крупных минипивзаводов. Известные нам примеры работы с сетями — «…» и … с крафтовым пивом, «…» и «…» с традиционными сортами, а также ряд интегрированных в розницу проектов. Небольшие пивоварни периодически пытаются работать с сетями, но, насколько нам известно, без устойчивого успеха.

Поэтому альтернативные продукты в современной общепродуктовой рознице предлагают сами же международные компании, в том числе, за счет контрактов на дистрибуцию импортных брендов. Попытки закрепиться в этом сегменте предпринимают Carlsberg и AB InBev. Но наиболее крупным игроком на рынке крафтового пива стала «Московская Пивоваренная Компания», несмотря на свои масштабы деятельности.

В 2014 году «МПК» наладила выпуск пива «Эль Мохнатый Шмель», а с середины 2015 года – его поставки в сети по всей территории России. Бренд разливается в обычную и литровую стеклобутылку (стоимостью 135 руб.) и позиционируется в премиальном сегменте пивного рынка, где довольно успешно конкурирует с массовыми лицензионными марками.

Следующим шагом был запуск в конце 2015 года проекта «Волковская Пивоварня», пиво которой по многим признакам соответствует крафтовому формату. Но «Волковская Пивоварня» главным образом ориентируется на массового потребителя и ее пиво доступно в сетях, где стоит порядка 85 руб. за бутылку 0.5 л. Под общим брендом выпускался привычный состав из пяти регулярных крафтовых сортов и нескольких экспериментальных. Но наибольшую дистрибуцию и соответственно популярность завоевали IPA и портер «Порт Артур». Причем IPA от «Волковской Пивоварни» быстро стал самой крупной маркой по объемам продаж в данной категории.

Параллельно «МПК» начала импорт хорошо известных в России мировых крафтовых брендов, которые тоже попали в сети: Anderson Valley, Stone и Rogue из США, Jopen из Нидерландов и Mikkeller из Дании. На них были установлены цены выше средних для импортных брендов, но достаточно низкие, чтобы привлечь даже не самых обеспеченных любителей крафтового пива.

Как видим, малые крафтовые пивоварни на своем рынке столкнулось с усилением конкуренции со стороны легендарных западных брендов в дорогом сегменте и со стороны российского крафта от крупных компаний – в доступном. Вытеснение лидеров рынка в премиальный сегмент, который тоже переживает не лучшие времена, вынуждает их все активнее искать альтернативу массовым лицензионным брендам и импортному пиву в сегменте international premium. Поэтому, в ближайшем будущем российским малым крафтовым пивоварам придется активнее идти в массы и популяризировать свое искусство, не рассчитывая на быструю прибыль.

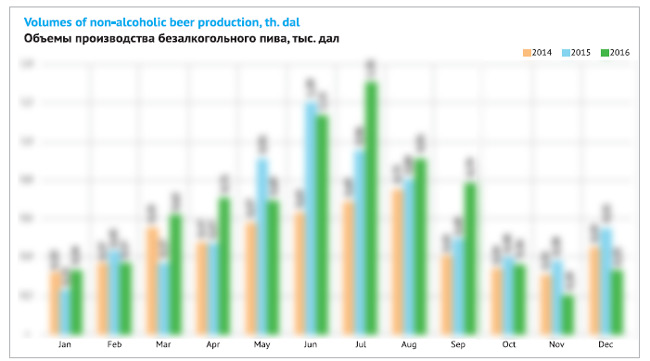

Меньше алкоголя

Рост продаж безалкогольного и легкого пива стал очевидной тенденцией, которая внесла небольшой вклад в стабилизацию рынка в 2016 году. Однако динамика производства безалкогольного замедлилась вдвое, составив по итогам года …%, до … млн дал. По данным Nielsen, на которые ссылается «Балтика», сегмент безалкогольного пива в 2016 году вырос почти на …%.

Популярность пива без градуса связана с тем, что сегодня основной потребительской группой стало поколение людей, рожденных в 80-е годы. Его доля в общем объеме выпитого пива, исходя из данных RLMS HSE*, уже достигла …%, плюс еще …% приходится на представителей совсем малопьющего поколения, рожденного в 90-х. В отличие от предыдущих поколений, для которых пиво занимало важное место в жизни, у современных молодых людей другие приоритеты. Они серьезнее относится к здоровому образу жизни и не считают, что потребление больших количеств алкоголя способствует социальной адаптации.

* Российский мониторинг экономического положения и здоровья населения НИУ ВШЭ.

Безусловным лидером безалкогольного сегмента остается «Балтика №0» с долей около …%. Согласно данным Carlsberg, продажи этого сорта по итогам 2016 года выросли на …%. В марте 2017 года компания даже ввела в строй новую линию по производству безалкогольного пива на заводе в Самаре.

Также драйверами развития безалкогольного сегмента стали запуски 2015-2016 гг – популярные бренды начали обзаводиться безалкогольными версиями. В частности, летом 2015 года на рынке появился Bud Alcohol Free. AB InBev активно его продвигала в качестве официального спонсора чемпионата мира по футболу. А весной 2016 года был выпущен сорт «Жигули Барное Безалкогольное», который сразу набрал рыночный вес и стал особенно популярен на московском рынке.

Новым запускам и росту категории способствовала очень активная реклама, которая была приведена в соответствие с законом. Подавляющее большинство марок, которые рекламировались на телевидении в 2016 году, были безалкогольными, что позволило им избежать рекламных ограничений.

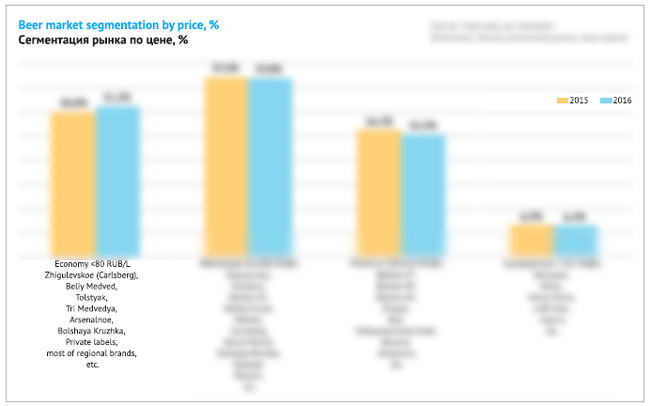

Сегментация рынка по цене

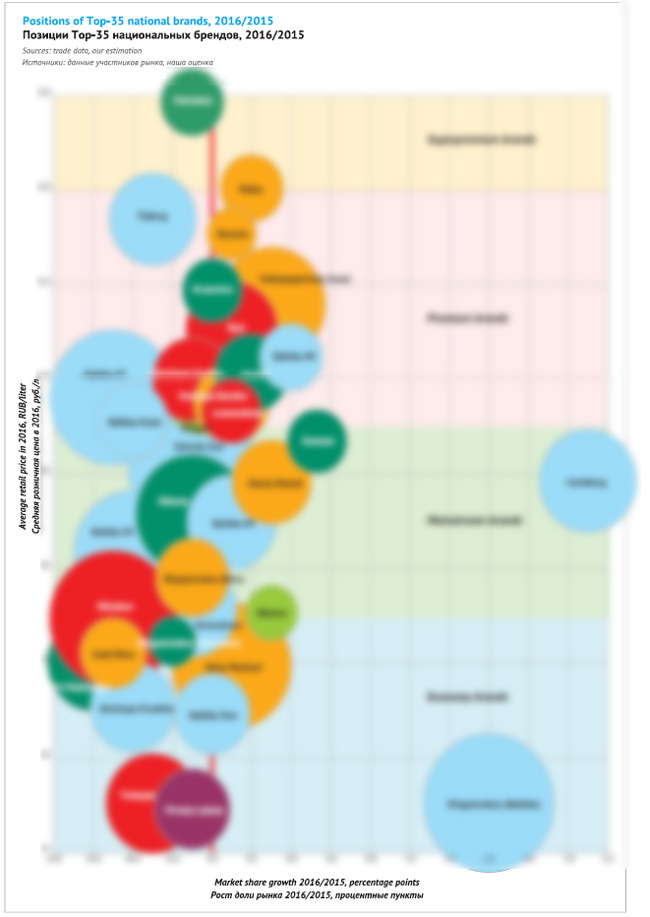

Доли сегментов в 2016 году изменились не очень существенно. В рознице набрал вес экономичный сегмент пивного рынка и сократился премиальный сегмент. Доля мейнстрима за год практически не изменилась, как и продажи суперпремиального пива. Но за внешней устойчивостью скрывались взлеты и падения множества брендов.

Главным драйвером роста экономичного сегмента стали множество региональных брендов, но также существенный вклад внесли новый лидер российского рынка — «…» от Carlsberg и «…». Они сумели с лихвой компенсировать падение ряда федеральных марок, в котором особенно заметным было снижение веса «…» от Heineken, «…» от Carlsberg и «…» от AB InBev.

Скорее всего, доля экономичного сегмента выросла бы еще больше, если бы компании и розница не начали выводить из оборота ПЭТ большой емкости. По этой же причине рост сегмента в 2016 году не смогли поддержать …, которые до 2016 года быстро развивались. Запрет крупной ПЭТ тары будет тормозить рост сегмента и в 2017 году.

Еще сложнее и противоречивее ситуация сложилась в мейнстрим сегменте. Продолжала сокращаться доля «…» и «…», которые уже уступили первенство экономичным брендам. Но мощную поддержку сегменту оказали резко подешевевшие бренды … и …, доступность которых оценил российский потребитель. Сравнительно устойчивыми также оказались «…» и «…».

Сокращение премиального сегмента в полной мере было обусловлено снижением доли саббрендов «…», «…» и …. Остальные крупные бренды сохранили относительную устойчивость, а … и … не остановились на достигнутом в 2015 году и продолжили расти. Безусловно, негативный вклад в развитие премиума внесла миграция брендов … и … в мейнстрим, которая оттянула на себя часть продаж маржинального пива. Лицензионный сегмент теперь меньше пересекается с премиальным.

Суперпремиальный сегмент сохранил стабильность – небольшое сокращение доли некоторых дорогих лицензионных брендов было компенсировано ростом продаж импортного и крафтового пива.

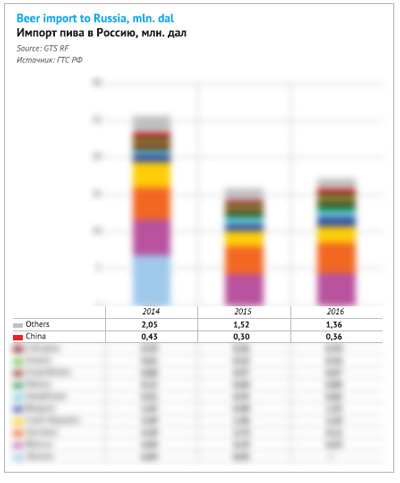

Внешняя торговля растет

В прошлом году внешняя торговля России активизировалась — вырос как импорт, так и экспорт пива.

Импорт пива в Россию в 2016 году увеличился на …%, до … млн. дал. Увеличение объемов произошло за счет дорогого пива из дальнего зарубежья. Крупнейший поставщик – Беларусь практически не увеличил поставки, а Казахстан и Армения заметно сократили. Зато большая тройка поставщиков из ЕС – Германия, Чехия и Бельгия наращивали объемы … темпами. Такая динамика связана с консолидацией продаж дорогого импортного пива в руках крупных компаний, которые обеспечивают ему рост численной дистрибуции.

Наибольший вклад в увеличение продаж пива из дальнего зарубежья внесла компания AB InBev. Немецкий Spaten и мексиканская Corona продолжают расти после того, как вышли лидеры рынка импортного пива. Кроме того, немецкий Franziskaner, а также Leffe и Hoegaarden из Бельгии входят в Top-10 импортного пива из дальнего зарубежья.

Заметно увеличились продажи импорта от «МПК», которая, с одной стороны продвигает крупный бренд Budweiser Budvar, с другой стороны, сделала ставку на многообразие марок, известных любителям дорогого пива. Ирландский Harp, немецкие Krombacher и Erdinger, большое семейство сортов английской компании Wells & Young – это лишь немногие из массы мировых брендов, представленных «МПК».

Кроме того, растут поставки крупных дистрибуторов импортного пива, связанных с компаниями Heineken и Diageo.

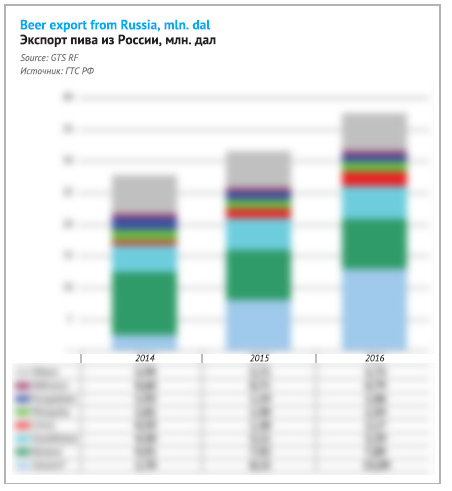

Экспорт пива из России формально вырос за счет Украины, но понятно, что речь идет исключительно о поставках на территорию непризнанных республик. В 2016 году экспорт пива в их направлении вырос на …% и достиг … млн. дал. При этом доля Донецкой и Луганской областей в общем объеме российского экспорта достигла …%.

Интересно, что более …% пива, которое идет в эти регионы – это продукция не транснациональных компаний, а множества независимых производителей, среди которых крупнейшие – «…» и «…». Как правило, это весьма доступное пиво в ПЭТ-упаковке.

По итогам 2017 года вряд ли стоит ожидать существенного увеличения поставок на территорию непризнанных республик, поскольку, с одной стороны, их рынок уже достаточно насыщен, с другой стороны – в Донецке возобновил работу бывший завод Efes, проектная мощность которого сопоставима с размерами локального рынка.

Объемы экспорта российского пива в Беларусь и Казахстан в 2016 году практически не изменились, составив … и … млн. дал, соответственно. Продолжает быстро расти экспорт пива в Китай, но его доля в общем объеме пока невелика – около …% поставок.

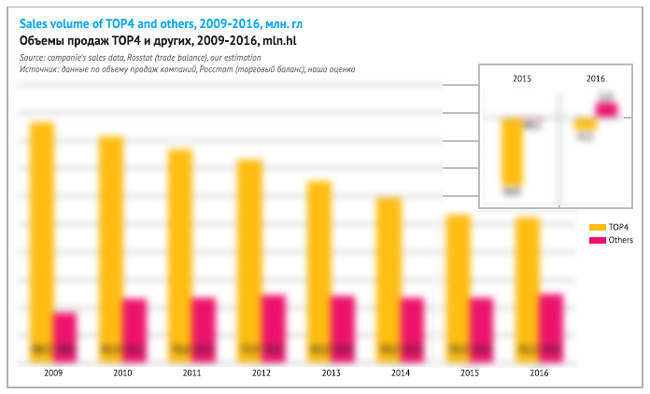

TOP-4 и их бренды

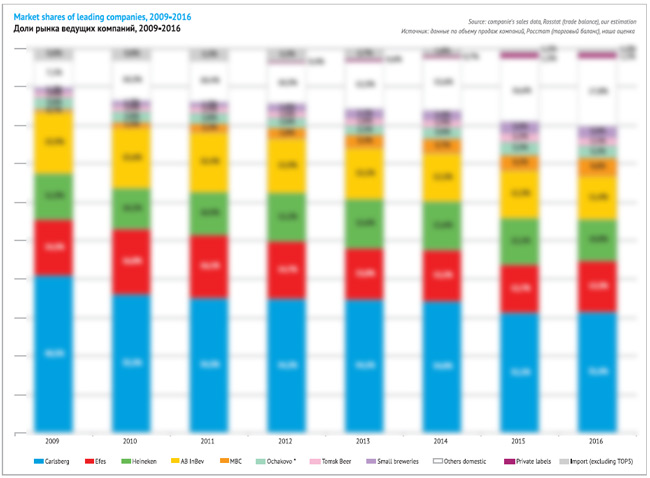

Если оценивать рынок пива, как соотношение продаж четырех лидеров и всех остальных производителей, то можно говорить о балансе, который наметился в 2016 году. Совокупные продажи TOP-4 сократились, но не так сильно как в предыдущие годы, а продажи «остальных» — выросли, причем перекрыли падение первых. По итогам 2016 года, в результате длительного падения доли ведущих компаний и роста доли остальных производителей, соотношение их объемов составляет (примерно) 2 к 1, а не 5 к 1, как это было в 2009 году.

Баланс стал реален, поскольку определились два лидера – Carlsberg и Efes для которых российский рынок достаточно важен, чтобы сохранять и по возможности наращивать свою долю, несмотря на усиление ценовой конкуренции, экономические вызовы и снижение популярности пива как напитка. Почему именно эти компании стали играть ведущую роль, несложно понять исходя из географии продаж и веса России в финансовых отчетах.

Кроме того, если «Московская Пивоваренная Компания» продолжит расти и расширять дистрибуцию в регионах прежними темпами, то в обозримой перспективе мы будем говорить не о четверке, а о пятерке федеральных лидеров. Но пока что ее продажи … меньше, чем у AB InBev, по нашей оценке.

Carlsberg Group в 2016 году удалось преломить долгосрочный тренд сокращения доли рынка. Продажи компании выросли на …%, достигнув, по нашей оценке, … млн. дал пива. Доля рынка, согласно нашим расчетам, увеличилась на … п.п., достигнув …%. Выручка компании по итогам 2016 года, вероятно, выросла на однозначную сумму, немного превысив … млрд. руб. по РСБУ (за вычетом НДС и акцизов).

Согласно отчету компании, ее чистая прибыль на российском рынке в 2016 году сократилась с … до … млн. датских крон в связи с девальвацией рубля.

Рост отгрузок был обусловлен теплой погодой в третьем квартале и росту доли рынка во второй половине 2016 года. Ключевым приоритетом 2016 года было укрепление позиций в канале современной торговли, что было достигнуто, в то время как доля рынка в традиционных форматах сократилась. Также компания сообщила об отличных результатах продаж бренда Carlsberg в результате его репозиционирования, а также росте брендов «Жигулевское», «Балтика №0» (…%) и «Жатецкий Гусь» (…%), в то время как сократились [продажи и доля рынка] брендов «Балтика №7» и «Балтика Кулер».

Среди достижений на российском рынке, руководство Carlsberg Group сообщило об органическом росте операционной прибыли. Также говорилось о том, что доля компании в распределении прибыли от продажи пива на российском рынке значительно превышает ее долю рынка (…% по данным розничного аудита).

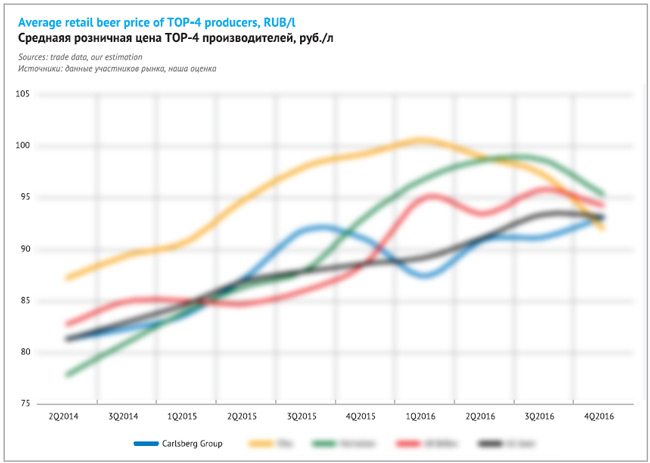

По нашей оценке, изменения доли рынка Carlsberg Group во многом определялись динамикой средней цены. В течение 2015 года она быстро росла, что привело к заметному сокращению объемов продаж. Но в конце 2015 года, на фоне начавшегося ценового «ралли» конкурентов, средняя розничная стоимость пива компании, наоборот, резко снизилась, что стимулировало восстановление доли рынка. Это происходило, в том числе, за счет широкого даунсайзинга. К концу 2016 года средняя розничная стоимость пива Carlsberg Group снова стала сопоставима с пивом двух других крупнейших компаний.

В какой-то степени динамика розничных цен отражала трансформацию структуры продаж Carlsberg Group. Лидерские позиции компании не ослабели, но портфель стал более экономичным.

Быстро росли продажи лицензионного, но среднеценового бренда … и медленно росли продажи пива «…», которые получили наиболее мощную рекламную поддержку среди брендов компании. Их рост позволил заместить выпадение объемов более дорогих «…» и «…». Также сократилась доля рынка среднеценового бренда «…». Как видим, несмотря на увеличение продаж безалкогольного сорта, бренд «Балтика» стал «антилидером» 2016 года по масштабам сокращения доли рынка.

В какой-то мере рост бренда … также негативно отразился на продажах … и …, доля рынка которых сократилась, что привело к ослаблению позиций компании в премиальном сегменте. Но здесь скорее можно говорить о давлении со стороны конкурентов – в первую очередь маржинальных брендов компании ….

«…» стало ответом компании на спад продаж более дорогой «…» и некоторых региональных марок, которые отступают под напором региональных пивзаводов и дешевого разливного пива. Причем рост продаж бренда отмечается в двух наиболее быстро растущих каналах – в сетевой рознице и на рынке кегового пива. Чтобы усилить позиции в разливном сегменте, компания резко обвалила цены на кеговое «…» в конце 2016 года, так что они стали более чем конкурентоспособны и теперь могут привлечь самых рациональных и экономных потребителей.

Основные территории, которые обеспечили неплохой результат Carlsberg Group на российском рынке в 2016 году, очевидно, были …, … и … регионы. Здесь компания смогла отобрать долю у … и …. Также сохранили устойчивость продажи компании в … регионе.

Компания Efes в 2016 году была гораздо успешнее других лидеров рынка. По нашей оценке, продажи компании выросли на …%, до … млн. дал. Доля рынка, согласно нашим расчетам, увеличилась на … п.п., достигнув …%.

Согласно отчету компании, рост продаж был достигнут благодаря восстановлению экономики, благоприятным погодным условиям и отсрочке ограничений на объем ПЭТ упаковки. Улучшение результатов в течение года вылилось к его концу в двузначный рост объемов. В то же время, Efes удалось обеспечить этот рост не за счет компромисса с рентабельностью. Компания сообщает, что смогла преуспеть в современной рознице, а также увеличить долю рынка в сегментах Upper Mainstream и Premium.

Компания Efes, как и ее основной конкурент, довольно быстро повышала розничные цены на протяжении 2015 года, продолжив это делать и в начале 2016 года, когда она временно вышла в лидеры по средней стоимости пива. Однако весной 2016 года, через несколько месяцев, после падения средней розничной стоимости пива Carlsberg Group, образовался слишком большой ценовой разрыв, и компания Efes начала вынужденную и резкую коррекцию структуры продаж и цен, оставаясь, впрочем, наиболее сфокусированной на премиальном сегменте компанией.

У Efes в прошлом году не было прорывов и очень неожиданных ходов. Тем не менее, большинство ключевых брендов компании увеличили долю рынка или, по крайней мере, сохранили стабильность благодаря росту представленности в сетях. Не меньшее значение для хороших результатов имело сдерживание цен на все бренды. При этом меньшей была необходимость стимулировать продажи — уровень промоактивности Efes был ниже, чем у других компаний.

Премиализация портфеля брендов Efes была связана с ростом доли компании в премиальном сегменте рынка и сокращением – в экономичном.

Продажи недорогого пива пошли на спад, прежде всего, за счет вывода из оборота ПЭТ-упаковок большого объема. Этот процесс имел для Efes более важное значение, чем для других крупных производителей, поскольку компания в свое время сделала ставку на упаковку размером более 2-х литров, проблему которой не мог решить даунсайзинг, как для 1.5 литровых бутылок. В целом по рынку около … розничных продаж пива в такой таре приходились на бренды Efes, по нашей оценке.

Проблема была более актуальной для бренда …, который преимущественно разливался в крупную ПЭТ-тару и менее – для пива «…», который тоже тяготел к крупным форматам, но был лучше представлен в стекле и ПЭТ-упаковке 1.5 литра и менее. Насколько нам известно, сначала произошло перераспределение продаж пива в больших объемах от более дорогого … в пользу пива «…», который расширил полочное пространство в сетях. Затем произошло перераспределение продаж пива «…» в меньшую тару и стеклобутылку. Как следствие, по итогам 2016 года доля рынка … резко сократилась, а пива «…» — немного увеличилась. При этом общая доля пива в ПЭТ в структуре продаж Efes стала минимальной среди лидеров рынка.

Наибольший вклад в рост доли рынка компании внесли маржинальные бренды …, … и «…». И здесь позитивная динамика была достигнута за счет синергии ряда факторов – снижения средних розничных цен, увеличения представленности в сетях, весьма активной телерекламе и соответствия сортов рыночным трендам роста популярности легкого и специального пива.

Наиболее масштабным был рост продаж Velkopopovicky Kozel, который сегодня лидирует среди лицензионных брендов и рыночная доля которого составляет около …%. В премиальном сегменте, в зависимости от принятой классификации, Velkopopovicky Kozel также лидирует или уступает саббренду «…».

В региональном разрезе рост продаж компании происходил в различных регионах за счет усиления позиций в сетевой рознице. По нашей оценке, ключевое значение имел рост в …, … регионах. В … Efes преуспел гораздо лучше других лидеров рынка. Негативным исключением в географии продаж был … России, где компания несколько лет назад закрыла предприятие и где теперь доминирует «Балтика».

Компания Heineken в 2016 году сократила объем продаж в России более чем на …%, согласно годовому отчету. Причиной падения, по оценке самой компании, стала сложная ситуация на российском пивном рынке на фоне продолжающейся инфляции и низкого уровня потребительской уверенности. Компания сообщила, что продолжила увеличивать долю премиальных брендов в портфеле и фокусироваться на стоимости, в результате чего удалось повысить показатель выручки на гектолитр, однако на результатах негативно отразилась высокая ценовая конкуренция на рынке.

По нашей приблизительной оценке, объем продаж российского подразделения Heineken сократился примерно на …%, до … млн. дал. Доля рынка компании при этом снизилась на … п.п., до …%. При этом за счет изменения структуры продаж и роста цен выручка компании по РСБУ, видимо, осталась на уровне 2015 года, составив порядка … млрд. руб.

С третьего квартала 2015 года средняя розничная стоимость пива компании начала быстро расти. И уже в начале 2016 года она заметно опережала уровень средних цен AB InBev и Carlsberg Group, а к третьему кварталу 2016 года – и компании Efes. Такой динамичный рост был связан как с повышением цен на экономичные бренды, так и быстрым сокращением их доли в общем объеме продаж вследствие подорожания.

Поставив во главу угла рентабельность, Heineken легко уступила долю рынка региональным производителям, в то время как ее конкуренты, наоборот, удерживали или снижали цены на доступное пиво, пытаясь сохранить продажи. Правда, при этом Heineken была наиболее активной среди лидеров рынка в запуске промоупаковок.

Можно сказать, что цена экономичного пива росла обратно пропорционально ее уровню. Основной негативный вклад внес бренд «…», рыночный вес которого в 2016 году стал примерно на четверть легче. Наиболее проблемным оказался сорт «…», компенсировать падение которого не успел запуск сорта «…» в начале 2016 года.

Заметно сократились продажи региональных брендов «…» и «…», а производство пива «…» вообще было прекращено в 2017 году. Наконец, вследствие существенного роста цен, упали продажи «…», которое еще несколько лет назад было ответом средним пивзаводам на рынках разливного пива и пива в ПЭТ.

В контексте оптимизации и работы над рентабельностью можно рассматривать и прекращение производства пива «Компании ПИТ» в Калининграде с января 2017 года. Его объемы выпуска сократились почти в… еще в 2015 году, хотя по итогам 2016 года, судя по данным региональной статистики, предприятие увеличило производство с … до … млн. дал. Еще в начале 2016 года компанией был обновлен региональный бренд Königsberg, поэтому решение о закрытии предприятия, вероятно, было принято быстро.

Падение продаж дешевого пива сопровождалось смещением маркетингового фокуса Heineken на среднеценовой сегмент, где результаты компании выглядели гораздо лучше. Крупнейший бренд компании — «…» лишь немного сократил долю рынка на фоне существенного падения продаж «старых» массовых брендов у конкурентов. Здесь позитивную роль сыграл изначальный фокус на ПЭТ-упаковке среднего, а не большого объема и рано проведенный даунсайзинг, который стартовал еще в конце 2014 года. Также устойчивость бренда можно объяснить тенденцией специализации потребления пива, которой соответствует основной сорт «…». В 2017 году компания провела рестайлинг бренда, делая акцент на его крепости.

Но главный вклад в рост продаж среднеценового пива внес …, который вообще был одним из наиболее успешных брендов 2016 года. Как и в случае бренда …, резкое снижение розничной стоимости лицензионного бренда и перевод его в мейнстрим, резко увеличили его популярность. Если в начале 2015 года доля рынка … измерялась десятыми долями процента, то к концу 2016 года уже составляла около …% пивного рынка, по нашей оценке.

… и титульный бренд Heineken в 2016 году не увеличили долю рынка. Но благодаря проведенной рекламной кампании выросли продажи и доля рынка пива …, который выиграл конкуренцию на нижнем этаже премиального сегмента и позволил компании сохранить хорошие позиции на рынке маржинального пива.

Компания AB InBev в отчете за 2016 год сообщила о падении продаж пива на «high single digits» в Восточной Европе. Спад обусловлен общей слабостью отрасли и потерей доли рынка в связи с ростом цен, преимущественно затронувшим российские экономичные бренды.

По нашей оценке, падение продаж на российском рынке составило около …%, примерно до … млн. дал. При этом доля рынка компании сократилась на … п.п. до …%, сохраняя дистанцию с Heineken.

После некоторого периода сдерживания средняя розничная цена пива производства AB InBev резко выросла в первом квартале 2016 года, войдя в противофазу с динамикой цен Carlsberg Group. Это немедленно вылилось в падение продаж и доли рынка компании, которую по итогам года не удалось восстановить. В принципе, все колебания розничных цен AB InBev, которые были ее реакцией на спрос, довольно четко соотносились с продажами.

Кроме того, падение продаж AB InBev было обратно пропорционально розничной стоимости брендов – компания не стала жертвовать рентабельностью для поддержания доли рынка. Ситуацию можно описать довольно просто — сокращение доли рынка компании произошло из-за рационализма любителей доступного пива, который отреагировали на рост розничных цен брендов «…» и «…» в начале 2016 года.

Пиво «…» фактически позиционируется в дисконтном сегменте рынка и его низкая стоимость на фоне инфляции сильно давила на рентабельность продаж компании.

Еще в 2014 году AB InBev пошла на очень эффективный маркетинговый ход, сделав ставку на новый сорт «…», напомнив россиянам о проходящей моде на нефильтрованное пиво. Уже в 2015 году «…» стало ключевым сортом в продажах «…», практически вытеснив «…». Но в 2016 году региональные производители с дешевым разливным свежим пивом отобрали долю рынка «…», а от других сортов потребители уже успели отвыкнуть. Кроме того, им не понравилось резкое повышение цены в начале 2016 года. Заметим, что у сорта не было прямых проблем связанных с запретом ПЭТ крупных форматов, поскольку практически все объемы изначально разливались в бутылку 1.4 л.

«…» в течение последних лет постепенно теряло популярность, как и другие «старые» российские среднеценовые бренды. Для поддержки продаж бренд дрейфовал в сторону экономичного сегмента. Сегодня розничная цена «…» в стеклобутылке примерно соответствует нижней границе среднеценового сегмента (в зависимости от принятой шкалы), а большая часть объемов, которая реализуется в ПЭТ – уже, без сомнений, позиционируется по цене (но не имиджу) как экономичное пиво.

Поэтому и на продажах «…» с одной стороны отразился рационализм потребителей доступного пива, с другой – усиление конкуренции в среднеценовом сегменте, куда уже пришли лицензионные бренды.

По нашей оценке, в маржинальных сегментах AB InBev удалось сохранить долю рынка. Продажи «…» были поддержаны рекламой и расширением полочного пространства. Бренд … рекламировался еще больше, продолжал расширять дистрибуцию, а к концу 2016 года еще и подешевел, что с благодарностью восприняли потребители, судя по росту продаж. Другие лицензионные бренды сохранили устойчивость, а продажи импортного пива выросли.

Сокращение доли рынка AB InBev вследствие падения продаж «…» и «…», видимо, затронуло всю территорию России, прежде всего, за счет возросшей конкуренции в сетевой рознице. Вероятно, наибольшим в относительном выражении снижение было в … и … регионах, а наиболее значимым для объемов продаж компании – в … регионе страны.

Чтобы получить по e-mail полную версию статьи в pdf, предлагаем купить ее сейчас ($25, по курсу) или связаться с менеджером.

2Checkout.com Inc. (Ohio, USA) is a payment facilitator for goods and services provided by Pivnoe Delo.

Материалы статьи подготовлены с использованием данных Росстата, презентаций и отчетов пивоваренных и исследовательских компаний. При подготовке статьи использовались публикации в изданиях “Коммерсант” и “Ведомости”.

Данные по объемам выпуска пива и их интерпретация, в случае если не указан источник информации, являются нашей оценкой, которая основана на существующих трендах.

Мы не утверждаем, что приведенная информация полностью верна, хотя она базируется на данных, полученных из надежных источников. Не следует полагаться исключительно на содержание статьи в ущерб проведению собственного анализа.